2.3. Другие поступления денежных средств на расчетный счет.

Основанием для ввода операций по расчетному счету служит документ "Банковская выписка" (Документы→Банк→Банковская выписка). К ней прилагаются копии документов, на основании которых произведено зачисление на счет или списание со счета обозначенных сумм.

Пример 6.4. В начале отчетного периода на расчетный счет учредителем – юридическим лицом ООО "Ивент" в качестве взноса в уставной капитал перечислено 30000 грн.

Оформить банковскую выписку (рис. 6.4), отражающий поступление на расчетный счет денежных средств от ООО "Ивент". Этим же документом можно оформить сдачу денег из кассы в банк, полученных от учредителей (см. пример 6.2).

Рис. 6.4 Окно документа "Банковская выписка"

Особенности оформления запасов, поступающих на предприятие через подотчетных лиц

Оформление запасов, поступающих на предприятие через подотчетных лиц, имеет свои особенности. Когда подотчетное лицо покупает материальные ценности за счет подотчетных сумм, оформляется приходный ордер на поступившие на склад материалы и авансовый отчет работника о расходовании сумм, за счет которых они были приобретены. Проводки же по счетам материальных ценностей должны быть сформированы один раз: или приходной накладной, или авансовым отчетом. Следует выбрать один из способов и последовательно его придерживаться.

Поскольку в себестоимость приобретенных запасов включаются дополнительные расходы, проводки лучше формировать приходной накладной.

Пример 6.5. Технолог Бабич А. В. командирован для приобретения у ЧП "Пуговка" ножниц Ascolite стоимостью 530 грн (в том числе НДС 88,33 грн).

От ЧП "Пуговка" был получен счет на ножницы. Нашим предприятием сотруднику была выписана доверенность на получение ножницы и оформлено командировочное удостоверение. Ножницы поступили на склад. Авансовый отчет об израсходованных суммах составлен и передан в бухгалтерию.

Оформить документ "Счет входящий" от ЧП "Пуговка".

Деньги на командировку уже получены в кассу (Пример 6.3).

Оформить доверенность (рис. 6.5) и командировочное удостоверение (рис. 6.6) (Журналы →Прочие).

Рис.

6.5. Окно документа "Доверенность на

получение ТМЦ"

Рис.

6.5. Окно документа "Доверенность на

получение ТМЦ"

Рис.

6.6. Окно документа "Командировочное

удостоверение

Рис.

6.6. Окно документа "Командировочное

удостоверение

Документы "Счет входящий", "Доверенность", "Командировочное удостоверение" не формируют проводок, а только регистрируются и хранятся в соответствующих журналах ("Счета входящие", "Прочие").

Из кассы документом "Расходный кассовый ордер" оформить выдачу денег под отчет.

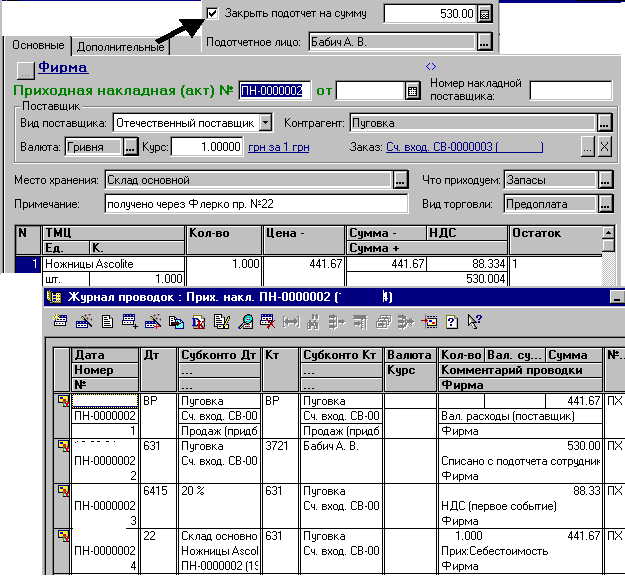

Заполнить приходную накладную (рис 6.7), сделать запись в книге приобретений.

При приходовании материальных ценностей от подотчетного лица на закладке Дополнительные нужно установить флаг Закрыть подотчет на сумму. По умолчанию сумма равна итоговой сумме по приходной накладной, но поле может быть отредактировано.

При заполнении табличной части в справочник "Номенклатура" следует внести сведения о приходуемом МБП. В справочнике указывается счет затрат и вид деятельности, на которые будет списана учетная стоимость МБП при вводе его в эксплуатацию. Документом "Приходная накладная" будут сформированы проводки.

Рис. 6.7. Окно документа "Приходная накладная" и сформированные им проводки в "Журнале проводок"

Сформировать авансовый отчет сотрудника (Документы→Прочие) (рис. 6.8). Поскольку командировка была целевой, суммы суточных включаются в первоначальную стоимость МБП.

Рис. 6.8. Окно документа "Авансовый отчет"

Обратите внимание: в поле Проводить? выбрано значение "Нет", чтобы при проведении документа не формировались проводки по этим строкам, т. к.:

подотчетную сумму, за которую приобретены ножницы, мы уже закрыли приходной накладной ;

сумму дополнительных расходов на приобретение (в данном случае - суточных) мы оформим документом "Расходы на приобретение"

Оформить документ "Расходы на приобретение" (рис. 6.9) для учета суточных расходов.

Рис. 6.9. Окно документа "Дополнительные расходы на приобретение ТМЦ"

Пример 6.6. Ножницы Ascolite переданы в эксплуатацию в швейный цех (для этого оформлены документы "Ввод в эксплуатацию" и "Списание МБП").

Ввод нового документа "Ввод в эксплуатацию" (рис. 6.10) производится через меню Документы→Необоротные активы и МБП.

Поля "Цена" и "Сумма" заполняться автоматически после нажатия кнопки кранной кнопки Провести .

При передаче МБП в эксплуатацию они списываются с баланса, а их дальнейший учет ведется соответствующими лицами по местам эксплуатации в оперативном порядке. В конфигурации для этого предусмотрен забалансовый счет МЦ "МБП в эксплуатации", на котором ведется количественный учет. Аналитический учет ведется в разрезе "Мест хранения", "ТМЦ" и "Партий". Передача МБП в эксплуатацию производится с помощью документа "Ввод в эксплуатацию".

Рис.

6.10. Окно документа "Ввод в эксплуатацию"

Рис.

6.10. Окно документа "Ввод в эксплуатацию"

После проведения документа будут сформированы проводки по дебету счетов учета затрат и кредиту счета МБП; дебету забалансового счета МЦ, на котором МБП будут учитываться в течение срока эксплуатации.

Списание МБП с забалансового счета производится документом "Списание МБП" (Документы→Необоротные активы и МБП→ Списание МБП) (рис. 6.11). Этим документом формируется "Акт на списание МБП".

Рис.

6.11. Окно документа " Списание МБП"

Рис.

6.11. Окно документа " Списание МБП"