Практичне заняття 6 Тема Кредит у ринкової економіці. Фінансові посередники грошового ринку.

Ціль заняття: закріплення знань теоретичного матеріалу щодо кредиту у ринкової економіці, фінансових посередників грошового ринку; придбання практичних навичок складання плану погашення споживчого та ломбардного кредиту, розрахунку еквівалентних відсотків, ануїтету; проведення контролю за самостійною роботою студентів з додатковою літературою.

Завдання заняття:

розглянути:

форми кредиту;

види банківського кредиту;

економічна суть та функції спеціалізованих кредитно-фінансових інститутів;

сучасні фінансові посередники грошового ринку;

операції фінансових посередників;

міжбанківські об’єднання цілі;

рішення задач за темою заняття.

Методичні вказівки

Основні формули розрахунку еквівалентних відсотків:

ставка простого позичкового відсотку еквівалентна ставці простого дисконтного відсотку:

(6.1)

ставка простого дисконтного відсотку еквівалентна ставці простого позичкового відсотку:

(6.2)

ставка складного позичкового відсотку еквівалентна ставці простого позичкового відсотку:

(6.3)

ставка складного позичкового відсотку еквівалентна ставці складного дисконтного відсотку:

(6.4)

ставка складного дисконтного відсотку еквівалентна ставці позичкового складного відсотку:

(6.5)

ефективна ставка:

|

|

(6.6) |

Основні формули розрахунку ануїтету постнумєрандо:

сучасна сума ануїтету постнумєрандо:

(6.7)

нарощена сума ануїтету постнумєрандо:

(6.8)

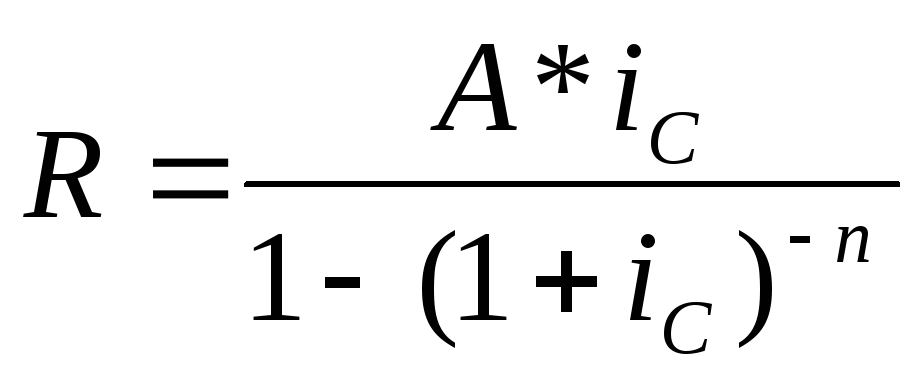

розмір кожного окремого платежу ануїтету постнумєрандо:

(6.9)

(6.10)

кількість платежів ануїтету постнумєрандо:

|

|

(6.11) |

|

|

(6.12) |

Розв'язання типових задач

Задача 1

Строк сплати по борговому зобов'язанню - півроку, дисконтна ставка дорівнює 45 %. Яка прибутковість операції, обмірювана у вигляді простої ставки позичкового відсотка?

Рішення.

Обчислення проводимо по формулі 6.1:

i=

![]() =

=![]() = 0,58 = 58 %.

= 0,58 = 58 %.

Відповідь:при завданих умовах проста ставка позичкового відсотка 58% річних є еквівалентною 45% простій дисконтній ставці.

Питання щодо перевірки ступеня засвоєння теоретичного матеріалу:

Назвіть відмінні ознаки форм кредиту.

Назвіть відмінні ознаки видів банківського кредиту.

Яким видам банківського кредиту відповідає антісіпатівний спосіб нарахування відсотків, а яким декурсивний?

Як співвідносяться сума кредиту й вартість застави в різних видах банківського кредиту? Чому?

Які види кредиту рекламуються найближчими банками регіону?

Наведіть приклади фінансових посередників грошового ринку.

Які їх функції й мети діяльності на грошовому ринку?

Завдання на самостійну роботу

Визначити, під яку ставку відсотків вигідніше помістити капітал в 1000 грн. на п'ять років:

а) під просту ставку позичкового відсотку 30 % річних;

б) під складну позичкову ставку в 25 %?

Величина наданого споживчого кредиту - 24 000 грн. Процентна ставка - 12 % річних, строк погашення - 4 місяці. Необхідно скласти план погашення кредиту.

Клієнт звернувся до банку 16 березня для одержання ломбардного кредиту та надав у заставу 150 од. цінних паперів. Розмір займу розраховується як 80% їх курсової вартості. Простий дисконтний відсоток – 9%. Витрати банку по обслуговуванню боргу – 200 грн. На який кредит може розраховувати клієнт банку, якщо курс його цінних паперів – 300 грн.

Компанія бере кредит у розмірі 20000 грн., який треба погасити трьома рівними платежами у кінці кожного з трьох послідуючих років. Відсоток банку 12%. Чому дорівнює сума кожного платежу?

Рекомендована литература:

[16]с.165-229,

[19]с.143-169,

[21]с.86-138,

[24]с.56-68.