Глава 3.

3.1 Автоматизация учёта налога на прибыль (налоговая декларация по налогу на прибыль).

В конфигурации организован налоговый учет в соответствии с требованиями главы 25 Налогового кодекса и ПБУ 18/02 "Учет расчетов по налогу на прибыль". Автоматическую поддержку ПБУ 18/02 можно отключить в настройках учетной политики бухгалтерского учета.

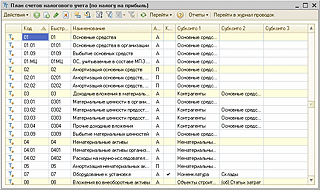

Для решения этой задачи в конфигурации добавлен специальный план счетов налогового учета, структура и организация аналитического учета в котором приближены к бухгалтерскому плану счетов. Специальный план счетов налогового учета не предусмотрен нормативными документами и является частью методики ведения учета фирмы "1С".

Конфигурация поставляется с предварительно заполненным планом счетов налогового учета, кодировка которого выполнена таким образом, чтобы обеспечить сопоставимость обобщаемых на них данных с данными бухгалтерского учета. Такой подход существенно облегчает выполнение требований законодательства.

Вместе с тем налоговый план счетов отражает и специфику налогового учета в соответствии с главой 25 Налогового кодекса.

Особенности плана счетов налогового учета по сравнению с планом счетов бухгалтерского учета состоят в следующем:

все счета налогового учета являются забалансовыми, то есть в налоговом учете могут быть проводки без корреспонденции счетов, хотя в большинстве случаев все же используется корреспонденция;

в плане счетов налогового учета практически все счета расчетов (с поставщиками, покупателями и т.д.) заменяет счет ПВ "Поступление и выбытие имущества, работ, услуг, прав";

отсутствуют счета учета объектов, которые в любом случае не влияют на налог на прибыль (например, отсутствует счет учета уставного капитала, нераспределенной прибыли и т.п.), или предполагается, что соответствующие активы или обязательства имеют ту же оценку, что и в бухгалтерском учете (например, денежные средства);

практически все счета налогового учета затрат на производство имеют по 3 субсчета — для учета прямых и косвенных расходов;

к счету 91 "Прочие доходы и расходы" открыто необходимое для налогового учета количество субсчетов.

Налоговый учет организован на следующих базовых принципах:

независимость данных налогового учета от данных бухгалтерского учета;

сопоставимость данных налогового учета с данными бухгалтерского учета;

совпадение суммовых и количественных оценок доходов и расходов, активов и обязательств по данным налогового и бухгалтерского учета, при отсутствии объективных причин их расхождения.

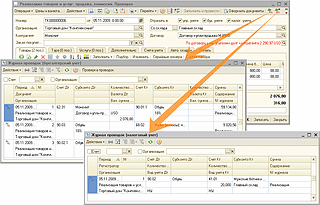

Хозяйственные операции отражаются параллельно в бухгалтерском и налоговом учете. Но конфигурация максимально избавляет пользователя от необходимости отдельно описывать операцию для налогового учета.

Способом отображения хозяйственных событий в налоговом учете является запись налоговых проводок. Налоговые проводки аналогичны бухгалтерским проводкам и доступны к просмотру через журнал проводок налогового учета, который устроен аналогично журналу проводок бухгалтерского учета. Принципиальное отличие налоговой проводки от бухгалтерской заключается в том, что в записи налоговой проводки не требуется соблюдать правило двойной записи.

При вводе в информационную базу документа налоговые проводки сформируются автоматически, если в экранной форме документа будет проставлена отметка "Отразить в налоговом учете". Налоговые проводки можно просмотреть через фрагмент журнала проводок налогового учета, который можно открыть из экранной формы документа (наряду с аналогичным фрагментом журнала проводок бухгалтерского учета).

Счета налогового учета и другие реквизиты подставляются в налоговые проводки при их автоматическом формировании аналогично тому, как это делается при автоматическом формировании бухгалтерских проводок. Счета налогового учета автоматически подбираются из тех же самых списков, которые используются для автоматического подбора счетов бухгалтерского учета. Благодаря этому работу по вводу информационную базу документов можно поручить сотрудникам, не являющимся бухгалтерами, а за бухгалтерами оставить функцию контроля настроек налоговой политики предприятия и функцию контроля за состоянием списков, используемых для автоматического подбора счетов налогового учета и счетов бухгалтерского учета.

При завершении отчетного периода вводится документ "Регламентные операции налогового учета", записывающий в информационную базу набор итоговых налоговых проводок. .

Для текущего контроля состояния налогового учета предназначен набор стандартных счетов налогового учета, аналогичный набору стандартных отчетов бухгалтерского учета (оборотно-сальдовая ведомость, шахматная ведомость, карточка счета и др.).

Данные налогового учета автоматически отображаются в формах промежуточной налоговой отчетности по налогу на прибыль — налоговых регистрах.

После ввода всех документов отчетного периода и выполнения регламентных операций можно запустить процедуру автоматического формирования налоговой декларации по налогу на прибыль, которая относится к регламентированным отчетам.