2.2 Поддержка пбу 18/02 “Учёт расчетов по налогу на прибыль”.

Налоговый учет (по налогу на прибыль) и поддержка требований ПБУ 18/02

• Принципы налогового учета (по налогу на прибыль)

• Требования ПБУ 18/02

• Методика поддержки ПБУ 18/02

• Квалификация расходов, приводящих к возникновению постоянных разниц

• Соответствие данных бухгалтерского и налогового учетов

• Примеры использования методики поддержки ПБУ 18/02

• Расходы, не принимаемые к налоговому учету

• Временные разницы в оценке активов

• Анализ постоянных и временных разниц

Принципы налогового учета (по налогу на прибыль)

Налоговый учет (по налогу на прибыль) применяется в организациях с общей системой налогообложения, то есть где не применяется упрощенная система налогообложения (УСН).

Налоговый учет (по налогу на прибыль) в «1С:Бухгалтерии 8» решает следующие задачи:

1.автоматическое заполнение «Декларации по налогу на прибыль организаций»;

2.ведение аналитических регистров налогового учета.

Налоговый учет в конфигурации организован на следующих базовых принципах:

3.независимость данных налогового учета от данных бухгалтерского учета;

4.сопоставимость данных налогового учета с данными бухгалтерского учета;

5.совпадение суммовых и количественных оценок доходов и расходов, активов и обязательств по данным налогового и бухгалтерского учета при отсутствии объективных причин их расхождения.

В то же время налоговый учет ведется независимо от бухгалтерского учета. Хозяйственные операции отражаются параллельно в бухгалтерском и налоговом учете.

Сервисные средства конфигурации в большинстве случаев избавляют пользователя от необходимости описывать операцию отдельно для каждого вида учета. Для возможности сопоставления данных бухгалтерского и налогового учета методики учета и механизмы хранения информации максимально приближены друг к другу. Основу систем бухгалтерского и налогового учета в конфигурации составляют планы счетов, отдельные для каждого вида учета.

При закрытии отчетного периода на основании проводок налогового учета будет рассчитываться налогооблагаемая прибыль и сумма налога на прибыль.

Требования ПБУ 18/02

В соответствии с принципами ПБУ18/02 «Учет расчетов по налогу на прибыль» в учете необходимо определить разницы между величиной налога на прибыль, исчисленной по бухгалтерскому учету и величиной налога на прибыль, исчисленной по налоговому учету. Причина возникновения таких разниц заключается в различиях порядка учета активов и обязательств, который установлен нормативными правовыми актами для бухгалтерского и налогового учета.

Замечание:

В ПБУ 18/02 указано, что оно может не применяться субъектами малого предпринимательства. Для реализации данной возможности в форме учетной политики организации предусмотрен флажок «Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль»».

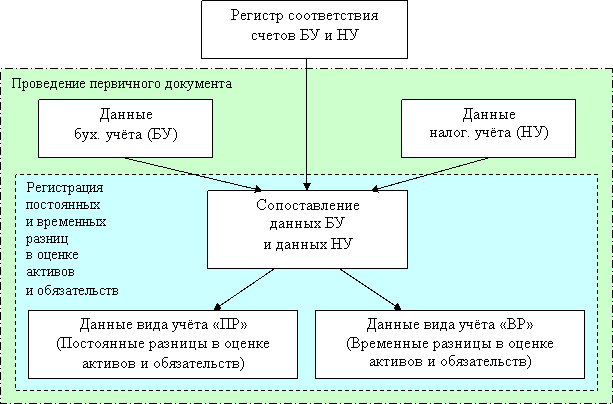

Методика поддержки ПБУ 18/02

Для сопоставления данных бухгалтерского и налогового учетов в «1С:Бухгалтерии 8» используется регистр сведений «Соответствие счетов БУ и НУ» (меню «Предприятие» — «Планы счетов» — «Соответствие счетов бухгалтерского и налогового учета»).

А выявленные временные и постоянные разницы в оценке активов и обязательств отражаются в дополнительных видах учета.

Данные по этим видам учета вводятся проводками по счетам налогового учета. Для разделения этих видов учета с налоговым видом учета используется аналитический признак вид учета, который принимает следующие значения:

1.«НУ» — налоговый учет;

2.«ВР» — учет временных разниц в оценке активов и обязательств;

3.«ПР» — учет постоянных разниц в оценке активов и обязательств.

При проведении первичные документы осуществляют сопоставление данных БУ и НУ с регистром «Соответствие счетов БУ и НУ». Если выявлено несоответствие, то в учете фиксируются постоянные или временные разницы в оценке активов и обязательств проводками по счетам налогового учета, вид учета которых «ПР» или «ВР».

Если разница возникла в результате отражения в учете движения обязательства, не принимаемого к налоговому учету, то разница отражается как постоянная и фиксируется в проводке с видом учета «ПР». Если же актив или обязательство имеют разницу в оценке, которая в будущем будет принята к налоговому учету, то разница квалифицируется как временная и отражается в проводке с видом учета «ВР».

Квалификация расходов, приводящих к возникновению постоянных разниц

Для квалификации расходов как приводящих к возникновению постоянных разниц может быть использован справочник «Статьи затрат» (Меню «Предприятие» — «Доходы и расходы» — «Статьи затрат»).

Данный справочник используется в качестве реквизитов ряда документов. Для целей разделения затрат по видам расхода и налогового учета предназначен реквизит «Вид расходов». Одно из возможных значений этого реквизита — «Не учитываемые в целях налогообложения» — устанавливается для статей таких затрат, которые подлежат отражению в бухгалтерском учете и не подлежат отражению в налоговом учете (например, командировочные расходы сверх нормы).

Справочник «Статьи затрат» используется в планах счетов в качестве вида субконто по счетам учета затрат основной и вспомогательной деятельности.

Аналогичную роль в возникновении постоянных разниц играет справочник «Прочие доходы и расходы». Если для элемента этого справочника установлен флажок «Принятие к НУ», то соответствующие доходы или расходы не будут отражаться в налоговом учете, их регистрация будет приводить к возникновению постоянных разниц.

Замечание:

Проведение документов «1С:Бухгалтерии 8» будет зависеть от установок реквизитов этих справочников. Поэтому не рекомендуется менять значение реквизитов, после того как элемент справочника был использован в проведенных документах. В противном случае документы необходимо перепровести.

Кроме того, рассмотренные здесь справочники «Статьи затрат» и «Прочие доходы и расходы» используются для разделения затрат между деятельностью, облагаемой единым налогом на вмененный доход (ЕНВД), и не облагаемой ЕНВД.

Соответствие данных бухгалтерского и налогового учетов

Суммы оценки стоимости активов и обязательств в бухгалтерском учете, в налоговом учете и суммы оценки постоянных и временных разниц рассчитываются так, чтобы был соблюден следующий принцип:

БУ = НУ + ПР + ВР, где:

1.БУ — оценка стоимости актива или обязательства в бухгалтерском учете;

2.НУ — оценка стоимости актива или обязательства в налоговом учете;

3.ПР — сумма постоянных разниц в стоимости актива или обязательств;

4.ВР — сумма временных разниц в стоимости актива или обязательств.

Может возникнуть вопрос, почему проводки с видом учета «ВР» и «ПР» делаются в системе налогового учета, хотя на самом деле они не имеют отношения к налоговому учету в соответствии с гл. 25 НК РФ, а лишь служат для целей выполнения норм ПБУ 18/02? Во-первых, это сделано для того, чтобы не усложнять бухгалтерский учет тех организаций, которые не применяют ПБУ 18/02 (субъекты малого предпринимательства). Во-вторых, ПБУ 18/02 будет соблюдено, если данные бухгалтерского учета будут равны суммы данных налогового учета, постоянных и временных разниц.

Принцип БУ = НУ + ПР + ВР соблюдается всегда. К примеру, если некоторый актив был оприходован с постоянный и временной разницей, то оценка его стоимости по всем видам учета (БУ, НУ. ПР, ВР) будет рассчитана и зафиксирована с соблюдением этого принципа. Если часть этого актива затем будет списана, то суммы списания по всем видам учета будут рассчитаны с соблюдением этого принципа. Соответственно и остатки стоимости этого актива так же будут сформированы согласно этому принципу.

Исключение будут составлять лишь те документы, у которых выключен флаг «Отражать в НУ». Такие документы фиксируются только в бухгалтерском учете.

Примеры использования методики поддержки ПБУ 18/02

Расходы, не принимаемые к налоговому учету

Для примера отражения расходов, не принимаемых к налоговому учету, рассмотрим отражение в учете сверхнормативных командировочных расходов. Поступление командировочных расходов отразим с помощью документа «Авансовый отчет».

Флажок «Отражать в НУ» необходимо установить.

В качестве счета учета затрат выберем счет 44.02.

В качестве статьи затрат для отражения командировочных расходов по норме используем статью затрат «Командировочные расходы по норме», вид расходов у которой -«Командировочные расходы».

В качестве статьи затрат для отражения командировочных расходов сверх нормы используем статью затрат «Командировочные расходы сверх нормы», вид расходов у которой - «Не учитываемые в целях налогообложения».

Пусть сумма расходов по норме составит 100 руб., сверх нормы — 1000 руб. Тогда по бухгалтерскому учету будет отражено поступление затрат:

БУ: Дт 44.02 Кт 71.01 Сумма 100 руб.

БУ: Дт 44.02 Кт 71.01 Сумма 1000 руб.

По налоговому учету расходы поступят в размере 100 руб., и отразится поступление постоянных разниц:

НУ: Дт 44.02 Кт ПВ Сумма 100 руб.

ПР: Дт 44.02 Кт ПВ Сумма 1000 руб.

Пусть организация произвела реализацию услуг, выручка от которой без НДС составила 2100 руб. Тогда при расчете прибыли по налоговому учету прибыль составит 2000 руб. Это сумма выручки 2100 руб. минус 100 руб. затрат на нормативные командировочные расходы, принимаемые к налоговому учету.

По бухгалтерскому учету прибыль составит 1000 руб., это 2100 руб. выручки минус 1100 руб. затрат на командировочные расходы.

Сумма налога с прибыли 1000 руб. составит 240 руб. Сумма постоянных налоговых обязательств составит 240 руб., значит общая сумма налога на прибыль 240+240 = 480 руб., что составляет 24 % от суммы 2000 руб. — прибыль по НУ.

Временные разницы в оценке активов

Пусть приобретен некоторый товар в количестве 2 штук на сумму 20 000 руб.

Для отражения используем документ «Поступление товаров и услуг», в котором счет учета по БУ укажем 41.01, счет учета по НУ - 41.01.

После проведения получим следующие проводки:

БУ: Дт 41.01 Кт 60.01 Сумма 20 000 руб.

НУ: Дт 41.01 Кт ПВ Сумма 20 000 руб.

За товар была уплачена импортная пошлина в сумме 200 руб.

Для отражения используем документ «Поступление доп. услуг», в котором счет учета по БУ укажем 41.01, счет учета по НУ — 44.01 и укажем статью затрат «Расходы на доставку товара» с видом затрат «Материальные расходы».

После проведения документа, получим проводки:

БУ: Дт 41.01 Кт 60.01 Сумма 200 руб.

НУ: Дт 44.01 Кт ПВ Сумма 200 руб.

ВР: Дт 44.01 Сумма 200 руб.

ВР: Дт 41.01 Сумма 100 руб.

Таким образом, в бухгалтерском учете товар будет оценен в 20 200 руб., в налоговом учете — в 20 000 руб. плюс 200 руб. временных разниц.

Пусть одна штука товара была реализована. Выручка составила 20 100 руб. без НДС. Списание актива отразится следующими проводками:

БУ: Дт 90.02.1 Кт 41.01 Сумма 10 100 руб.

НУ: Дт 90.02.1 Кт 41.01 Сумма 10 000 руб.

ВР: Дт 90.02.1 Кт 41.01 Сумма 100 руб.

Принцип БУ = НУ + ПР + ВР будет соблюден.

|

Начальный остаток |

Поступление |

Списание |

Конечный остаток | |||||||||||

|

БУ |

НУ |

ВР |

БУ |

НУ |

ВР |

БУ |

НУ |

ВР |

БУ |

НУ |

ВР | |||

|

0 |

0 |

0 |

20200 |

20000 |

200 |

10100 |

10000 |

100 |

10100 |

1000 |

100 | |||

При закрытии месяца по налоговому учету прибыль составит 9 900 руб.: выручка 20 100 минус сумма списанного актива 10 000 руб. минус 200 руб. таможенных пошлин, списанных на затраты в момент поступления.

По бухгалтерскому учету прибыль составит 10 000 руб.: выручка 20 100 руб. минус сумма списанного актива 10 100 руб. Налог на прибыль составит 2 400 руб. минус 24 руб. отложенных налоговых обязательств — получим 2 376 руб., то есть 24% от суммы 9 900 руб.

При расчете временных разниц, возникающих в результате применения разных методов расчета суммы списания МПЗ в БУ и в НУ, существует ограничение: не поддерживается расчет разниц в том случае, если в одном из учетов применятся метод списания МПЗ «По средней».

Анализ постоянных и временных разниц

Учет постоянных и временных разниц в оценке активов и обязательств организован таким образом, что его анализ позволяет рассчитать постоянные налоговые обязательства и отложенные налоговые активы и обязательства.

Для анализа данных бухгалтерского и налогового учета, постоянных и временных разниц в оценке активов и обязательств предназначен отчет «Сопоставление данных бухгалтерского и налогового учета» (меню «Операции» - «Регламентные операции»). Отчет позволяет одновременно получить оценку стоимости объектов и обязательств в бухгалтерском и в налоговом учете и постоянные и временные разницы, зафиксированные и не зафиксированные в учете.

Оценка стоимости объектов в бухгалтерском учете формируется на основании данных бухгалтерского учета, оценка стоимости объектов в налоговом учете формируется на основании данных налогового учета. Сопоставление данных бухгалтерского и налогового учета производится по правилам, отраженным в регистре сведений «Соответствие счетов бухгалтерского и налогового учета». Информация о постоянных и временных разницах заполняется по данным учета постоянных и временных разниц.

Отчет позволяет проконтролировать те суммы, которые приводят к нарушению правила: «Оценка стоимости объекта в бухгалтерском учете равна оценке стоимости объекта в налоговом учете с учетом постоянных и временных разниц».

Гибкий механизм настроек позволяет самостоятельно выделить разнообразные объекты учета. Так, например, анализировать затраты удобнее по дебетовым оборотам счетов учета затрат, а оценку стоимости товаров нагляднее рассматривать в совокупности дебетовых остатков и оборотов счета 41 «Товары на складе». Гибкий механизм расшифровок позволяет легко и быстро получить объяснение для каждого показателя отчета.

Для анализа постоянных и временных разниц используются также стандартные отчеты по счетам налогового учета. Все стандартные отчеты по счетам налогового учета по налогу на прибыль отражают показатели по постоянным (вид учета «ПР») и временным (вид учета «ВР») разницам в оценке активов и обязательств. Механизм стандартной расшифровки с детализацией вплоть до первичных документов позволяет получить объяснение появления любого показателя.

При закрытии отчетного периода выполняются регламентные процедуры по поддержке ПБУ18/02, в результате чего величина показателя налога на прибыль по бухгалтерскому учету будет скорректирована признанием постоянных налоговых активов и постоянных налоговых обязательств, а также отложенных налоговых активов и отложенных налоговых обязательств до величины показателя налога на прибыль по налоговому учету.