Методические указания по выполнению курсовой работы

Оценка эффективности использования инвестиций в проекте должна осуществляться в соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов.

Для выполнения курсовых работ предлагается упрощенный вариант расчетов.

Обычно оценка эффективности проекта производится с использованием следующих показателей:

чистый дисконтированный доход (ЧДД), или интегральный эффект (Эинт), или чистая приведенная стоимость (ЧПС);

индекс доходности (ИД) или индекс прибыльности (ИП);

внутренняя норма доходности (ВНД), или внутренняя норма прибыли (ВНП), или внутренняя норма возврата инвестиций (ВНВИ);

срок окупаемости (СО).

Величина ЧДД рассчитывается из выражения:

ЧДД = S - K

где S - сумма дисконтированного эффекта;

К - сумма дисконтированных капитальных вложений.

Сумму дисконтированного эффекта можно представить как сумму дисконтированных чистых прибылей и амортизационных отчислений:

![]()

где Пt - чистая прибыль на t-м шаге;

At - амортизационные отчисления на t-м шаге.

Е – норма дисконта; для инвестора должна соответствовать норме дохода на капитал;

t – номер шага расчета;

(1 + Eвн )t - коэффициент дисконтирования.

Данную формулу целесообразно применять в учебных целях (в курсовых, дипломных проектах, на практических занятиях).

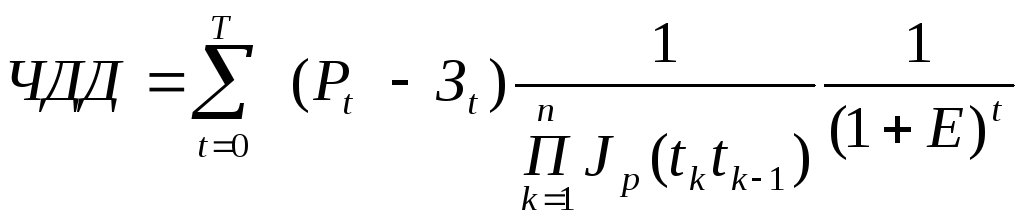

Чистый дисконтированный доход в расчетных ценах может быть получен из выражения:

где Pt - результаты, достигаемые на t-м шаге расчета;

3t - затраты, осуществляемые на том же шаге;

Т - горизонт расчета;

Pt – 3t = Э - эффект, достигаемый на t-м шаге;

Е - норма дисконта;

t - номер шага (t = 0, 1, 2, ..., Т);

Jp - индекс цен.

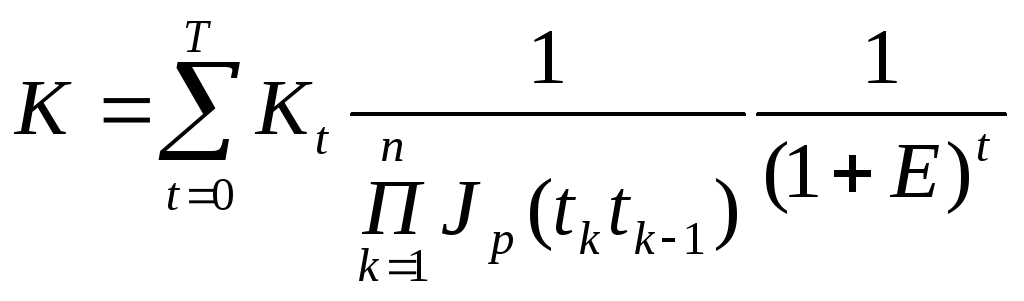

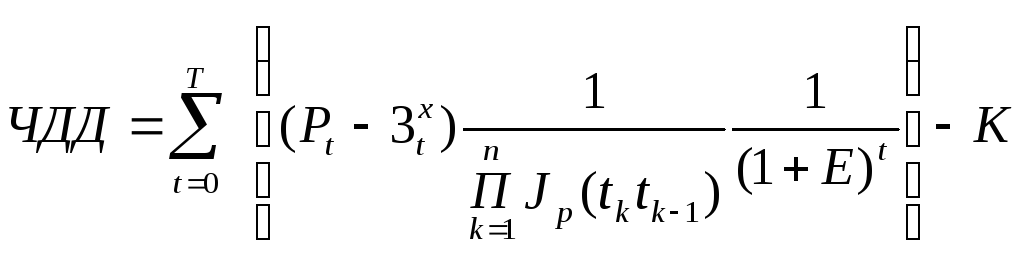

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава 3t исключают капитальные вложения (Кt), которые были произведены на t-м шаге. Тогда дисконтированную величину капитальных вложений (К) можно определить из выражения:

а формула для определения ЧДД примет вид:

3xt - все затраты (оттоки денег) без учета капитальных вложений).

Для наглядности рассмотрим пример двух вариантов проекта и найдем из них наилучший.

Пример. Имеются следующие условные данные по двум вариантам проекта (табл. 7).

Требуется.

1. Определить по вариантам чистый дисконтированный доход (ЧДД), индекс доходности (ИД) и срок окупаемости (Ток).

2. Найти лучший вариант проекта.

Примечание. За момент приведения к расчетным ценам принят конец 2-го года.

Таблица 7 (млн. руб.)

|

Показатели |

Годы | ||||

|

1 |

2 |

3 |

4 |

5 | |

|

По первому варианту |

|

|

|

|

|

|

1. Инвестиции в прогнозных ценах (фактических), Кt |

30 |

80 |

|

|

|

|

2. Прибыль и амортизация в прогнозных ценах, (Pt – Зt) |

|

|

45 |

70 |

140 |

|

По второму варианту |

|

|

|

|

|

|

1. Инвестиции в прогнозных ценах (фактических), Кt |

80 |

30 |

60 |

85 |

150 |

|

2. Прибыль и амортизация в прогнозных ценах, (Pt – Зt) |

|

|

|

|

|

|

Общие показатели двух вариантов |

|

|

|

|

|

|

1. Индекс цен (дефлятор), Jр |

1,0 |

1,2 |

1,3 |

1,3 |

1,2 |

|

2. Норма дисконта – 10%, Е |

|

|

|

|

|

Решение

Рассчитываем:

ЧДД –

по первому варианту

![]()

(30*1,1 + 80) = 31,46 + 34,23 + 51,86 = 4,55 млн. руб.;

по второму варианту

![]()

- (80 * 1,1 + 30) = 41,95 + 41,56 + 55,57 - 118 = 21,08 млн. руб.;

индекс доходности –

по первому варианту

![]()

по второму варианту

ИД = 139,08 / 118 = 1,104

срок окупаемости Ток –

по первому варианту

Порядок решения

1 этап. Для определения упрощенного срока окупаемости (Ток) суммируем годовые доходы и решим уравнение:

30 + 80 = 45 + 70 + 140х

-5 = 140х

х = -5 : 140 = -0,036

Из таблицы видно, что окупаемость наступит в период между третьим и четвертым годом, т.е. через год после начала отдачи. Величина (-0,036) характеризует часть года, в котором будет достигнута окупаемость. Следовательно, Ток= 2 – 0,036 = 1,964 года (1 год 347 дней).

Если (х) со знаком (+), то следует добавлять к году после начала отдачи.

2 этап. Для оценки Ток найдем сумму инвестиций с нормой дисконта Е = 10%.

К = 30 * 1,1 + 80 = 113

3 этап. За первые два года получения дохода их величина составит с учетом индекса цен и нормы дисконта:

![]()

Величина 65,69 113 , т.е. меньше суммы инвестиций с нормой дисконта.

За три года величина дисконтированного дохода будет равна:

ДД3 = 31,46 + 34,23 + 51,86 = 117,55

т.е. больше, чем стоимость инвестиций (117,55 113).

Отсюда срок окупаемости (при условии, что доход может выплачиваться и за часть года) составит:

1 + (113 – 65,69) : 51,86 = 1 + 0,912 = 1,912

по второму варианту:

80 + 30 = 60 + 85 + 150х

х = - 0,233

Срок окупаемости составит 2 – 0,233 = 1,777 года.

ДД2 = 41,95 + 41,56 = 83,51

ДД3 = 41,95 + 41,56 + 55,57 = 139,08

Срок окупаемости = 1 + (118 – 83,51) : 55,57 = 1,621

Лучшим вариантом проекта по всем оценочным показателям является второй.