имеют разный горизонт планирования: система бюджетного управления – среднесрочная (оперативный горизонт), ССП – долгосрочная (стратегический горизонт);

ориентированы на разные аспекты деятельности: система бюджетного управления – «центр тяжести» на финансовой перспективе, система сбалансированных показателей на нефинансовых показателях; финансовая перспектива – одна из нескольких;

система бюджетного управления является частным случаем системы сбалансированных показателей и основывается на технологии ключевых показателей эффективности (Key Performance Indicator – KPI);

ключевые показатели эффективности (КРI) являются «связующим элементом» между этими системами управления.

ФУНКЦИИ БЮДЖЕТОВ

i.планирование операций, обеспечивающих достижение целей организации;

ii.координация различных видов деятельности и отдельных подразделений;

iii.согласование интересов отдельных работников и групп в целом по организации;

iv.стимулирование руководителей всех рангов в достижении целей своих центров ответственности (ЦО);

v.контроль текущей деятельности, обеспечение плановой дисциплины;

vi.основа для оценки выполнения плана центрами ответственности и их руководителей;

vii.средство обучения менеджеров и специалистов.

Бюджеты разрабатываются как в целом для организации, так и для ее структурных подразделений или отдельных функций деятельности.

ЦЕЛИ БЮДЖЕТИРОВАНИЯ

7

Прогноз финансово-хозяйственного состояния предприятия

•тенденции основных показателей; учет факторов внешней и внутренней среды; маркетинговые исследования; управленческая отчетность

Согласование и утверждение планово-экономических показатлей

•постановкфинансово-экономических целей предприятия; разработка вариантов опреационного и финансового бюджетов предприятия

Определение системы отвественности за результаты финансово-хозяйственной деятельности предприятия

•структура предприятия; мотивация подразделений; система оценки показателей деятельности подразделений

Сценарный анализ

•оптимистические, пессимистические и наиболее вероятное развитие событий; финансовая модель бюджетирования; утверждение бюджетов предприятия

Система контроля за результами финансовохозяйственной деятельности предприятия

•учетная политика; план-факт анализ; корректировка бюджетов

Рис. 1.2 – Цели бюджетирования

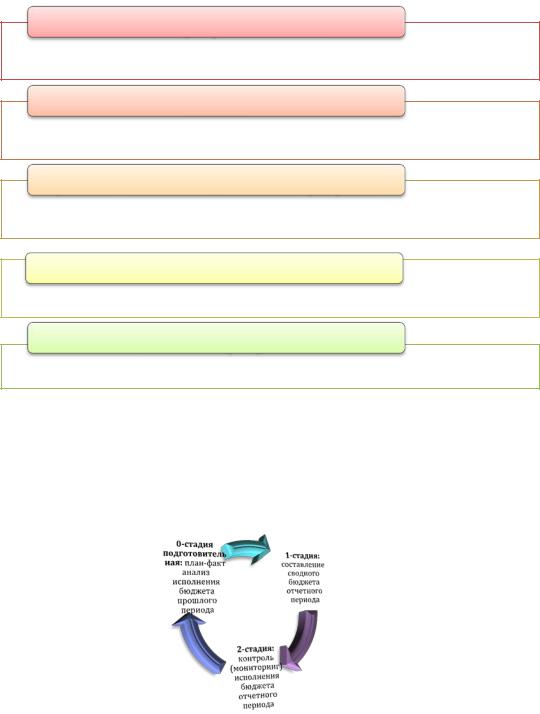

Бюджетирование осуществляется на определенный временной интервал, при этом преемственность бюджетов. В частности, речь идет о цикличности бюджетного процесса (см.

рис.3).

Рис. 1. 3 – Цикличность бюджетного процесса

Бюджетный цикл – период времени от начала составления сводного бюджета до планфакт анализа исполнения сводного бюджета. Бюджетный цикл, соответствующий одному бюджетному периоду длится гораздо дольше, чем сам бюджетный период, поскольку начинается задолго до его начала и заканчивается после его завершения, когда уже длится фаза реализации следующего цикла.

8