ИД3 по ИС_ все вместе

.pdf41

12,5% |

0,74р. |

15,0% |

0,24р. |

17,5% |

-0,23р. |

20,0% |

-0,67р. |

3. На основе диапазона D2:E10 постройте график зависимости чистой текущей стоимости от возрастающей процентной ставки. Значения процентных ставок отметьте по оси Х, значения чистой текущей стоимости по оси Y. Полученный результат изображен ниже:

4. На основании приведенных расчетов и графика функций сделайте вывод.

Задание 5. Предположим, пять лет назад была взята ссуда в размере 1 млрд руб. под 10% годовых для финансирования проекта, прибыль по которому за эти годы составила: 100 млн, 270 млн, 450 млн, 340 млн и 300 млн руб. Эти деньги были реинвестированы под 12% годовых. Найти модифицированную внутреннюю скорость оборота инвестиции. Результат на рабочем листе оформить в виде таблицы.

Результат: 12,25%

42

Индивидуальное домашнее задание №9. "Оценка инвестиций на основе Таблицы подстановки"

Теоретическая часть

При оценке и анализе вариантов инвестиций часто требуется получить конечные значения для различных наборов исходных данных. Одним из достоинств Excel является возможность быстрого решения подобных задач и автоматического пересчета результатов при изменении исходных данных. Например, можно построить финансовую модель для различных значений процентных ставок и периодических выплат и выбрать оптимальное решение. Для решения подобных задач в Excel служит Таблица подстановки, содержащая результаты подстановки различных значений в формулу. Принцип использования этого средства Excel состоит в следующем:

а) возможные значения одного или двух аргументов функции необходимо представить в виде списка или таблицы. Для одного аргумента список исходных значений задается в виде строки или столбца таблицы. Excel подставляет эти значения в формулу (функцию), заданную пользователем, а затем выстраивает результаты соответственно в строку или столбец;

б) при использовании таблицы с двумя переменными значения одной из них располагаются в столбце, другой – в строке, а результат вычислений – на пересечении столбца и строки.

Таким образом, Таблица подстановки позволяет создавать два типа таблиц данных: таблицу для одной переменной, которая содержит результаты расчета одной или нескольких формул, и таблицу для двух переменных, содержащую расчеты для одной формулы.

Таблица подстановки с одной ячейкой ввода

В этом случае можно указать для переменной различные значения и задать отображения влияния отдельных значений на результат одной или нескольких формул

Таблица подстановки с двумя ячейками ввода

В этом случае можно указать различные значения для двух переменных и задать отображение влияния различных значений переменных на результат формулы.

Ссылка на ячейку ввода значения указывается в диалоговом окне Таблицы подстановки

(вкладка ДАННЫЕ/Анализ что-если/Таблица данных):

При нажатии ОК Excel заполнит выделенную область полученными результатами. Например, можно оценить эффективность инвестиций на основе Таблицы подстановки и ЧПС. Функция ЧПС предназначена для нахождения чистой текущей стоимости потока будущих поступлений и затрат путем их дисконтирования. При этом предполагается, что поступления и затраты могут быть переменной величины, но происходят через равные промежутки времени. Полученное значение представляет собой абсолютный результат инвестиционной деятельности.

Поскольку расчет чистой текущей стоимости связан с дисконтированием, то наиболее важным моментом здесь является выбор ставки процента, по которой производится дисконтирование. Существуют различные методы определения нормы дисконтирования. Поэтому

43

при оценке эффективности капиталовложений важно проанализировать влияние различных процентных ставок на чистую текущую стоимость проекта. В Excel такой расчет можно осуществить при помощи Таблицы подстановки и функции ЧПС.

ПРАКТИКУМ

Задание 1. Требуется определить, какие ежемесячные выплаты необходимо вносить по ссуде размером 200 000 руб., выданной на 3 года, при разных процентных ставках.

Рекомендации по выполнению.

1. Оформите данные задачи в виде таблицы:

2. Введите в ячейку C5 формулу для расчета периодических постоянных выплат по займу при условии, что он полностью погашается в течение срока займа = ПЛТ(B3/12;B2*12;B1)

3. Для заполнения Таблицы подстановки выделите диапазон ячеек, содержащий исходные значения процентных ставок и формулу для расчета – B5:C10

4. Выполните команды вкладка ДАННЫЕ/Анализ что-если/Таблица данных. В возникшем окне в поле Подставлять значения по строкам в: указать $B$3.

5. В результате получим столбец решений:

44

Задание 2. Самостоятельно в следующем столбце D рассчитать ежемесячные выплаты по процентам за 1-й месяц для разных процентных ставок.

Рекомендации по выполнению.

Используйте функцию ПРПЛТ и повторите все вышеперечисленные шаги для создания Таблицы подстановки

Задание 3. Необходимо найти ежемесячные выплаты по займу размером 300 000 руб. для различных сроков погашения и процентных ставок.

Рекомендации по выполнению.

1. Введите данные задачи в таблицу

45

2.По горизонтали введите значение произвольных сроков погашения займа, а по вертикали значения произвольных процентных ставок.

3.В ячейку, находящуюся на пересечении столбца и строки произвольных данных, введите формулу ежемесячных выплат по займу в 300000 руб. для срока погашения 3 года и процентной ставки 8,5%

4.При создании Таблицы подстановки по строкам укажите сроки погашения займа, а по столбцам – процентные ставки

Задание 4. Предположим, что в конце года капиталовложения по проекту составят около 1280 млн. руб. Ожидается, что за последующие 3 года проект принесет следующие доходы: 420 млн, 490 млн, 550 млн, 590 млн. руб. Рассчитать чистую текущую стоимость проекта для различных норм дисконтирования и объемом капиталовложений.

Чистая текущая стоимость проекта для различных норм дисконтирования и объемом капиталовложений

Результаты расчета через Таблицу подстановки:

46

Задание 5. Представить значения, полученные в предыдущей задаче, в графическом виде. Проанализировать полученный результат.

47

Индивидуальное задание №10 "Расчет амортизации имущества"

Теоретическая часть

Амортизация – процесс уменьшения балансовой стоимости за счет износа. Машины, оборудование и другое имущество (основной капитал) имеют определенный нормативами срок службы. Законодательство оговаривает фиксированную остаточную стоимость. Суммы, на которые уменьшается стоимость имущества, называются амортизационными отчислениями.

Для расчета амортизации используются финансовые функции Excel. Существует несколько схем расчета амортизационных отчислений, соответственно имеется ряд функций для различных схем. Рассмотрим четыре финансовые функции для расчета амортизации.

Расчет величины амортизации актива для заданного периода

Функция Excel и ее синтаксис |

Метод расчета |

АПЛ(нач_стоимость; ост_стоимость; |

Величина аммортизации актива за один период, |

время_эксплуатации) |

рассчитанная линейным методом |

АСЧ(нач_стоимость; ост_стоимость; |

Величина аммортизации актива за данный период, |

время_эксплуатации; период) |

рассчитанная методом "суммы (годовых) чисел" |

ФУО(нач_стоимость; ост_стоимость; |

Величина аммортизации актива для заданного пе- |

время_эксплуатации; период; месяцы) |

риода, рассчитанная методом фиксированного |

|

уменьшения остатка |

ДДОБ(нач_стоимость; ост_стоимость; |

Величина аммортизации актива для заданного пе- |

время_эксплуатации; период; коэф- |

риода, рассчитанная с использованием метода |

фициент) |

двойного уменьшения остатка или иного явно ука- |

|

занного метода |

Примечание. Значения аргументов:

нач_стоимость – первоначальная стоимость имущества; ост_стоимость – остаточная стоимость имущества в конце срока эксплуатации;

время_эксплуатации – срок эксплуатации имущества (число периодов амортизации) период – период, для которого требуется вычислить амортизацию;

месяцы – число месяцев в первом году; если это значение опущено, то оно принимается равным 12; коэффициент – коэффициент ускоренной амортизации, по умолчанию равный 2.

Равномерная амортизация. Функция АПЛ.

Наиболее простой вид расчета – равномерное или линейное уменьшение стоимости на один и тот же процент ее первоначальной величины. Если срок службы N лет, тогда ежегодно стоимость уменьшается на 100% /N. Если первоначальная стоимость S0, остаточная стоимость равна SN , амортизационные отчисления A за один период составят:

A = (S0 – SN )/N |

(1) |

В Excel линейная амортизация рассчитывается функцией АПЛ по этой формуле.

Правило суммы лет. Функция АСЧ

Реальный износ оборудования в начале срока идет быстрее, чем в конце. Разработаны методы ускоренной амортизации. Чтобы учесть большую аммортизацию в начале срока, разность между начальной и остаточной стоимостью делят на сумму номеров лет. Пусть периоды – это годы. Если срок амортизации N лет, сумма номеров лет является суммой арифметической прогрессии

K = 1 + 2 + ... + N = N(N+1)/2 |

(2) |

48

По правилу суммы лет в конце первого года списывается N/K % от первоначальной суммы, на конец второго года (N – 1)/K % и т.д. Величина амортизационных отчислений на n-й год составит

An = (S0 – SN )(N – (n –1))/K |

(3) |

или с использованием формулы (2): |

|

An = (S0 – SN )(N – (n –1))*2/ N(N+1) |

(4) |

Метод фиксированного процента. Функция ФУО.

Метод состоит в том, что в конце каждого периода стоимость, которую имущество имело в начале периода, снижается на одно и то же фиксированное число процентов от этой стоимости. Этот метод в экономике США используется как основной для расчета амортизации. Пусть фиксированная ставка процента составляет r%. В конце первого периода отчисления составят A1 = S0 r , начальная стоимость S0 снизится на S0 r и станет S0 – S0 r = S0 (1–r) , в конце второго периода A2 = S0(1– r)r , а стоимость S0 (1–r) – S0(1– r)r = S0(1– r)2 и т.д.

Стоимоcть в конце n-го периода (n=1, 2, ... N ) |

|

Sn = S0 (1–r)n |

(5) |

Если остаточная стоимость SN , то процент снижения начальной стоимости S0 при сроке |

|

службы N периодов, составляет |

|

r = 100% [1 – (SN / S0 )1/N ] |

(6) |

Остаток снижается на процент r. Тогда амортизационные отчисления на n-м периоде соста-

вят: |

An = Sn-1 r , |

(7) |

|

С применением (5) и (7) отчисления на n-м периоде: |

|

||

|

An |

= S0 (1–r)n-1 r |

(8) |

При расчете методом фиксированного процента стоимость не может быть снижена до нуля, т.к. все остаточные стоимости S0 (1–r)n положительны.

В Excel расчет амортизации методом фиксированного процента производится функцией ФУО по формуле (7), а также по формуле (8).

Функция ФУО – величина амортизации актива для заданного периода, рассчитанная мето-

дом фиксированного уменьшения остатка. Процент уменьшения остатка равен

1 – (SN / S0 )1/N

Метод двойного процента. Функция ДДОБ.

Этот метод состоит в том, что фиксированный процент снижения стоимости имущества r принимается равным удвоенному проценту снижения при равномерной амортизации. Такое снижение может продолжаться до конца срока амортизации, если стоимость в последнем году будет больше остаточной SN

Процент снижения в методе фиксированного процента вычисляется по формуле r = 100% [1 – (SN / S0 )1/N ]

Получаемое значение выражается не очень удобным дробным числом, кроме того, стоимость не может быть снижена до нуля. Поэтому используется эта схема, но процент выбирается равным удвоенному проценту снижения стоимости при равномерной амортизации.

При равномерной амортизации r = 1/N %, в методе двойного процента r2 = 2/N%. В первый год стоимость снижается на 2/N % от стоимости (S0 – SN ), а в последующие берется 2/N % от

остатка на каждый период. Можно использовать формулы:

Sn = S0 (1–2/N)n

An = Sn-1 2/N

An = S0 (1–2/N)n-1 (2/N)

Вместо удвоенного процента равномерной амортизации 2/N % можно выбрать любой другой коэффициент, и тогда процент снижения будет составлять Коэффициент/N.

49

В Excel расчет амортизации методом двойного процента (или другого коэффициента) производится функцией ДДОБ по формуле An = Sn-1 2/N , можно применять формулу

An = S0 (1–2/N)n-1 (2/N)

Выбор способа расчета амортизации важен, так как при вычислении налогооблагаемого дохода амортизационные отчисления вычитаются из валовой выручки, и поэтому величина налога на доходы уменьшается и зависит от выбранной схемы. Порядок начисления амортизации определяется в статьях Налогового кодекса Российской Федерации "Налог на прибыль организаций", в которой рассматриваются вопросы амортизации.

ПРАКТИКУМ

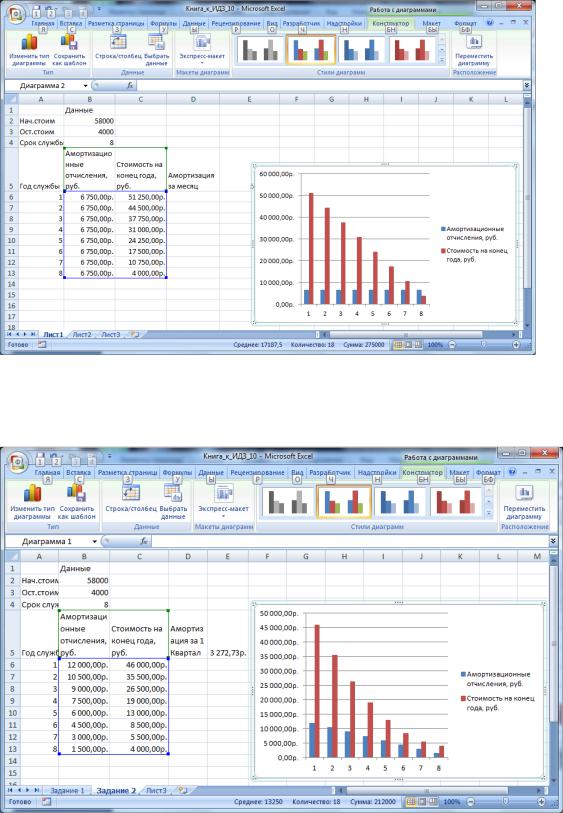

Задание 1. Строительная фирма приобрела станок за 58 000 руб. Срок службы станка – 8 лет, остаточная стоимость равна 4000 руб. Составить таблицу амортизационных отчислений и остаточных стоимостей по годам. Найти амортизацию за месяц эксплуатации. Построить диаграмму данных по годам.

Рекомендации по выполнению |

|

|||

1. |

Введите данные задачи, как показано в табл: |

|

||

|

|

Данные |

|

|

|

|

Начальная стоимость |

|

58 000 |

|

|

Остаточная стоимость |

|

4 000 |

|

|

Срок службы |

|

8 |

2. |

Постройте таблицу расчета, как показано ниже |

|

||

50

3.В столбце Амортизационные отчисления рассчитывайте амортизационные отчисления с помощью финансовой функции АПЛ. Рассчитайте Стоимость на конец года (по годам), значения амортизационных отчислений вычитаются из стоимости прошлого года, получаются остаточные стоимости по годам.

4.Чтобы рассчитать амортизацию за месяц, выразите срок службы в месяцах. В результате вы должны получить результаты, которые и отображены в этой таблице.

5.По данным столбцов Амортизационные отчисления и Стоимость на конец года построй-

те диаграмму:

Задание 2. Строительная фирма решила ускорить процесс амортизации (данные предыдущей задачи). Составить таблицу амортизационных отчислений и остаточных стоимостей по годам, применяя правило суммы лет. Найти амортизацию за первый квартал эксплуатации. Построить диаграмму данных по годам и проанализировать ее.