27. Источники формирования оборотных средств.

Оборотные средства — стоимостное выражение предметов труда, которые участвуют в процессе производства один раз, полностью переносят свою стоимость на себестоимость продукции, изменяют свою натурально-вещественную форму.

Оборотные средства (ОбС) обязательно нужны каждому предприятию для организации бесперебойных процессов: производства, снабжения, сбыта и т. д., финансовых расчетов [своевременного: перечисления налогов, уплаты коммунальных платежей (за израсходованную предприятием электроэнергию, воду и т. п.), выплату заработной платы своим сотрудникам) и т. д.].

для формирования оборотных средств предприятие использует собственные и приравненные к ним средства, а также привлеченные и заемные ресурсы.

Источниками формирования оборотных средств могут быть:

прибыль;

кредиты (банковские и коммерческие, т.е. отсрочка платы);

акционерный (уставный) капитал;

паевые взносы;

бюджетные средства;

перераспределенные ресурсы (страхование) и др.

28. Показатели использования оборотных средств и пути ускорения оборачиваемости.

Эффективность использования оборотных средств характеризуется следующими показателями.

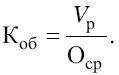

Коэффициент оборачиваемости оборотных средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Стоит заметить, что он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. рассчитывается путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

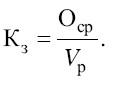

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств ϶ᴛᴏт показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Управление использованием оборотных средств предполагает реализацию следующих путей ускорения оборачиваемости:

-интенсификация производственных процессов, сокращение длительности производственного цикла, устранение разного рода простоев и перерывов в работе, сокращение времени естественных процессов;

-экономное использование сырьевых и топливно-энергетических ресурсов

-совершенствование организации основного производства

-совершенствование организации вспомогательного и обслуживающего производства

-улучшение работы с поставщиками

-улучшение работы с потребителями продукции:

29. Нормирование оборотных средств.

Нормирование оборотных средств – ϶ᴛᴏ процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины оборотных средств на предприятии.

Аналитический метод предполагает расчет потребности в оборотных средствах в размере их фактических средних остатков с учетом роста объема производства продукции в плановом периоде.

Коэффициентный метод основан на делении элементов оборотных средств на две группы в зависимости от изменения объема производства. Оборотные средства, входящие в первую группу, зависят от объема производства.

Метод прямого счета заключается в расчете потребности в нормируемых оборотных средствах по каждому их элементу. Достоинство ϶ᴛᴏго метода заключается главным образом в том, что он позволяет точно определить потребность в оборотных средствах.