3.2 Описание средств электронных таблиц для проведения экономических расчетов

Формулы представляют собой выражения, по которым выполняются вычисления на странице электронной таблицы. Любая формула начинается со знака равенства (=). Формула может также содержать такие элементы, как функции (Функция. Стандартная формула, которая возвращает результат выполнения определенных действий над значениями, выступающими в качестве аргументов. Функции позволяют упростить формулы в ячейках листа, особенно, если они длинные или сложные.), ссылки, операторы (Оператор. Знак или символ, задающий тип вычисления в выражении. Существуют математические, логические операторы, операторы сравнения и ссылок.) и константы (Константа. Постоянное (не вычисляемое) значение. Например, число 210 и текст «Квартальная премия» являются константами. Выражение и результат вычисления выражения константами не являются.).

Формула может состоять из следующих частей:

1. Стандартной функции, например функции ПИ(), которая возвращает значение числа п=3,142...

2. Ссылки, например A2, которая возвращает значение, хранящееся в ячейке A2.

3. Константы, т. е. числовых или текстовых значений, вводимых непосредственно в формулу, например, 2.

4. Оператора, например ^ (знак крышки), который возводит число в степень, или оператора * (звездочка), который представляет собой умножение.

3.3 Реализация технологии решения задачи с использованием электронного табличного процессора

Для решения задачи №3 необходимо ввести исходные данные в электронную таблицу, т. е. таблицы 1,2 (рисунок 16).

Рисунок 16 – Ввод исходных данных в электронную таблицу для решения задачи №3

В столбце D электронной таблицы будут представлены необходимые расчеты.

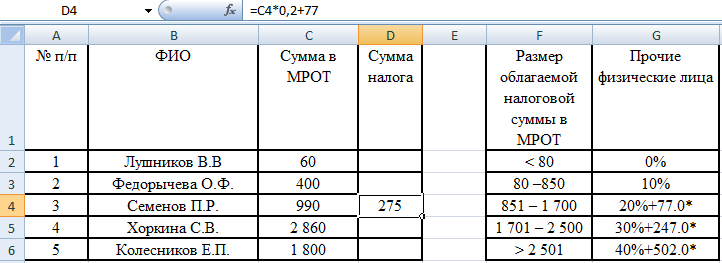

На рисунке 17 показана формула, в соответствии с которой определяется сумма налога на дарение для лица Семенов П. Р.

Рисунок 17 – Формула, в соответствии с которой определяется сумма налога на дарение для лица Семенов П. Р.

Формула на рисунке 17 содержит операторы (*, +), константу (77) и ссылку на ячейку, содержащую числовое значение суммы подарка для рассматриваемого лица (С4).

Подобным образом рассчитаны суммы налога на дарение и для других лиц. На рисунке 18 показано решение задачи, полученное средствами MS Excel. Решение задачи представлено в ячейках D1-D5.

Рисунок 18 – Решение задачи, полученное средствами MS Excel

Как видно из рисунка 18, только Лушников В.В. не должен платить налог на дарение, т. к. сумма подарка не превышает 80 (равна 60). Остальные лица должны платить налог, сумма которого пропорциональна сумме подарка.

3.4 Проверка решения аналитическим способом

Аналитический способ решения задачи №3 представляет собой проверку вычислений:

- для лица Лушников В. В. сумма налога на дарение составит 0, т. к. сумма подарка не превышает нижнего предельного значения в соответствии с налоговой шкалой.

- для лица Федорочева О. Ф. сумма налога на дарение составит СН=400*0,1=40.

- для лица Семенов П. Р. сумма налога на дарение составит СН=990*0,2+77=275.

- для лица Хоркина С. В. сумма налога на дарение составит СН=2860*0,4+502=1646.

- для лица Колесников Е. П. сумма налога на дарение составит СН=1800*0,3+247=787.

Как видно из представленного аналитического решения, ответы к задаче, полученные разными способами, совпадают.

Следовательно, формулы для расчета в электронной таблице MS Excel дают верные результаты.