Анализ базисных отклонений показателей рентабельности компании «Конти»

|

Наименование показателя рентабельности |

Показатели по годам, % |

Абсолютный прирост (или снижение), % |

Темпы роста (или снижение), % |

Темпы прироста (или снижение), % | |||||||

|

2011 |

2012 |

2013 |

2012/2011 |

2013/2011 |

2012/2011 |

2013/2011 |

2012/2011 |

2013/2011 | |||

|

- деятедьности |

2 |

8 |

16 |

6 |

14 |

400 |

800 |

300 |

700 | ||

|

- активов |

2 |

9 |

17 |

7 |

15 |

450 |

850 |

350 |

750 | ||

|

- собственного капитала |

6 |

23 |

45 |

17 |

39 |

383,3 |

750 |

283,3 |

650 | ||

Таким образом, прослеживая динамику базисных отклонений компании «Конти» стоит отметить, что уровень прибыльности по всем трем показателям увеличился в 2012 и 2013 годах (по сравнению с 2011 годом), что свидетельствует о положительной тенденцией развития предприятия.

В

компании широкий спектр кондитерских

изделий «Конти», который включает вафли,

шоколад, десерт, бисквит, печенье и

карамель. На протяжении 2010 года компания

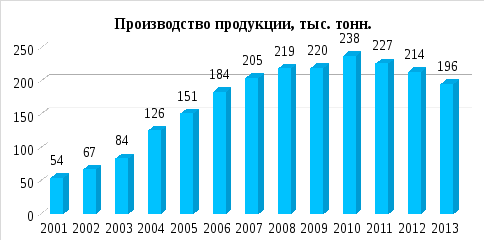

«Конти» увеличило выпуск продукции на

8,4% до 238 тыс. тонн (рис. 2.6) [51].

В

компании широкий спектр кондитерских

изделий «Конти», который включает вафли,

шоколад, десерт, бисквит, печенье и

карамель. На протяжении 2010 года компания

«Конти» увеличило выпуск продукции на

8,4% до 238 тыс. тонн (рис. 2.6) [51].

Рис. 2.6. Производство продукции АО ПО «Конти» с 2001 по 2013 год, тыс. тонн

Таким образом, максимальное производство продукции в компании «Конти» отмечалось в 2010 году, этот пик можно связать с приобретением Новой Курской Фабрики. После чего наблюдается спад производства, который может быть связан с нестабильной экономической и политической ситуацией как на Украине, так и в России.

Для целей анализа и планирования хозяйственно-экономической деятельности компании «Конти» проведем корреляционно-регрессионный анализ.

Корреляционно-регрессионный анализ – классический метод стохастического моделирования хозяйственной деятельности. Он изучает взаимосвязи показателей хозяйственной деятельности, когда зависимость между ними не является строго функциональной и искажена влиянием посторонних, случайных факторов. При проведении корреляционно-регрессионного анализа строят различные корреляционные и регрессионные модели хозяйственной деятельности. В этих моделях выделяют факторные и результативные показатели (признаки) [48, с.32].

Корреляционный анализ ставит задачу измерить тесноту связи между варьирующими переменными и оценить факторы, оказывающие наибольшее влияние на результативный признак. Регрессионный анализ предназначен для выбора формы связи и типа модели для определения расчетных значений зависимой переменной (результативного признака). Методы корреляционного и регрессионного анализа используются в комплексе.

Проведем корреляционно-регрессионный анализ взаимосвязи выручки и величины оборотных средств АО ПО «Конти» (табл. 2.4).

Таблица 2.4

Данные о выручке и величине оборотных средств ао по «Конти»

|

Период |

Выручка от реализации продукции, тыс. грн. (Х) |

Оборотные средства, тыс. грн. (Y) |

|

2010 |

3015072 |

1159623 |

|

2011 |

3515036 |

1399019 |

|

2012 |

3393051 |

1693135 |

|

2013 |

3554186 |

1286383 |

Построим график зависимости результативного признака Y от фактора X (рис. 2.7).

Рисунок 2.7. График зависимости величины оборотных средств от суммы выручки

При исследовании пяти видов функций, характеризующих зависимость величины Y от величины X: экспоненциальная, линейная, логарифмическая, полиномиальная и степенная, была выбрана полиноминальная. Выбор объясняется тем, что в результате анализа индексов детерминации каждой функции было установлено, что наилучшим образом тенденцию зависимости величины оборотных средств от суммы выручки описывает полиноминальная функция, т. к. в данном случае индекс детерминации R2 наибольший – 0,761, т. е. 76,1% исходных данных подчиняются выбранной тенденции.

Полиномиальную зависимость Y от X характеризует парабола, в данном случае, парабола второго порядка, уравнение которой имеет следующий вид:

(2.10)

(2.10)

В соответствии с требованиями метода наименьших квадратов значения параметров a, b и c находятся путем решения следующей системы уравнений:

(2.11)

(2.11)

где n – количество наблюдений.

Подставив полученные значения в систему уравнений, имеем:

(2.12)

(2.12)

Параметры уравнения регрессии найдены способом определителей:

a=848 786, 26

b=-521 353, 88

c=0, 08

Таким образом, уравнение параболы имеет следующий вид:

(2.13)

(2.13)

Подставим в данное уравнение соответствующие значения X, получим выровненные значения величины оборотных средств в зависимости от суммы выручки (Yx). Результаты представлены в таблице 2.5.

Таблица 2.5

|

n |

Х тыс. грн. |

Y тыс. грн. |

Yx тыс. грн. |

|

2010 |

3 015 072 |

1 159 623 |

1 231 774 |

|

2011 |

3 515 036 |

1 399 019 |

1 557 475 |

|

2012 |

3 393 051 |

1 693 135 |

1 721 758 |

|

2013 |

3 554 186 |

1 286 383 |

1 207 929 |

Для измерения тесноты связи между факторным и результативным показателем при нелинейной зависимости исчисляется корреляционное отношение, формула которого имеет следующий вид:

,

(2.14)

,

(2.14)

где

;

(2.15)

;

(2.15)

(2.16)

(2.16)

Подставив нужные значения в уравнения, имеем:

Корреляционное отношение может принимать значение от 0 до 1. Чем ближе его величина к единице, тем более тесная связь существует между изучаемыми явлениями [50, с. 37].

Получено значение корреляционного отношения, равное 0,872040375 (≈0,87). Это означает, что связь между факторным и результативным признаком сильная и при изменении выручки на 1% величина оборотных средств предприятия изменится на 0,87%.

Достаточно высокий уровень корреляционного отношения позволяет сделать вывод о возможности и целесообразности прогнозирования и планирования величины оборотных средств АО ПО «Конти»» с использованием методов регрессионного анализа.

Для оценки качества связи при нелинейной зависимости, определим индекс детерминации, равный квадрату корреляционного отношения:

(2.17)

(2.17)

Следовательно, на 76,1% изменение величины оборотных средств обусловлено изменением выручки и только на 23,9% связано с влиянием прочих факторов, не исследуемых в данной модели.

Таким образом, величина индекса детерминации, вычисленная с помощью формул, совпала со значением данного показателя, рассчитанного в табличном процессоре Microsoft Excel.

Для оценки качества построенной модели рассчитаем среднюю ошибку аппроксимации (А), которая показывает, на сколько процентов в среднем отличаются фактические значения результативного показателя (Y) от значений, рассчитанных по построенной модели.

Модель регрессии считается хорошо подобранной и достаточно точно описывающей связь между фактором и результативным показателем, если величина средней ошибки аппроксимации не превышает 10%.

Средняя ошибка аппроксимации определяется по формуле:

,

(2.18)

,

(2.18)

где

-

отклонение

выравненных значений Y от

фактических, взятое по модулю.

-

отклонение

выравненных значений Y от

фактических, взятое по модулю.

Таким образом, полученное значение средней ошибки аппроксимации не превышает 10%, следовательно, можно говорить о хорошем качестве построенной модели. Это означает, что полученную модель можно использовать для прогнозирования величины оборотных средств АО ПО «Конти».