2.2. Анализ основных показателей деятельности предприятия

Главное условие эффективного функционирования предприятия в условиях рыночной среды – устойчивость его экономики. Для каждого предприятия значимым фактором является внутренняя, финансовая и общая устойчивость. Внутренняя устойчивость достигается при таком состоянии экономики предприятия, который обеспечивает достаточно высокий финансовый результат его деятельности. Финансовая устойчивость достигается за счет стабильного превышения доходов над расходами, свободного маневрирования денежными средствами и устойчивого экономического роста. Общая устойчивость характеризуется положительным сальдо чистого денежного потока (превышением положительного денежного потока над отрицательным).

Финансовая устойчивость определяется рациональной обеспеченностью потребностей любого объекта финансовыми ресурсами для эффективной деятельности в рыночных условиях [47, с.93].

Для анализа финансовой устойчивости и рентабельности компании используем данные финансовой отчетности за 2011-2013 года, которые представлены в виде формы 1 – «Баланс» и формы 2 – «Отчет о финансовых результатах» (Приложения А, Б, В, Г, Д, Е).

Проанализируем следующие показатели финансовой устойчивости:

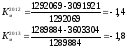

1. Коэффициент автономии (финансовой независимости) характеризует долю собственного капитала в общей стоимости авансированного капитала предприятия и рассчитывается по формуле:

,

(2.1)

,

(2.1)

где Ка – коэффициент автономии (финансовой независимости);

СК – собственный капитал;

К – итог баланса.

Чем больше доля собственного капитала, тем больше возможность преодолеть неблагоприятные ситуации финансового обеспечения хозяйственной деятельности. Минимальное критическое значение этого коэффициента – 0,5. Оно свидетельствует о том, что при таких обстоятельствах любой субъект может все свои обязательства покрыть за счет собственных источников. Значит компания «Конти» зависит от внешних займов и кредиторов, так как показатели коэффициента автономии всех лет равняются 0,4, что меньше 0,5, т.е. оптимального значения [48, с.61].

2. Коэффициент маневрирования собственного капитала характеризует степень мобильности собственного капитала относительно возможного свободного маневрирования ним и рассчитывается по формуле:

,

(2.2)

,

(2.2)

где Км – коэффициент маневрирования собственного капитала;

К – итог баланса;

СК – собственный капитал.

Чем больше значение этого коэффициента, тем лучше финансовое состояние, поскольку создаются лучшие возможности финансового обеспечения производственной и других видов деятельности, проведения расчетов с кредиторами. Минимальное критическое значение этого коэффициента – 0. Следовательно, анализируемое предприятие не использует собственный капитал для финансирования текущей деятельности, так как показатели коэффициента маневрирования собственным капиталом всех лет менее 0 [48, с.65].

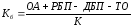

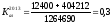

3. Коэффициент прогнозирования банкротства характеризует долю чистых оборотных средств в общей сумме активов баланса. Рассчитывается по формуле [48, с.73]:

,

(2.3)

,

(2.3)

где Кб – коэффициент прогнозирования банкротства;

ОА – оборотные активы;

РБП – расходы будущих периодов;

ДБП – доходы будущих периодов;

ТО – текущие обязательства;

К – итог баланса.

В динамике коэффициент прогнозирования банкротства показывает возможность банкротства. Чем выше значение показателя, тем ниже опасность банкротства. Можно предположить, что данное предприятие может стать банкротом, так как коэффициент прогнозирования банкротства снижается в 2013 году.

В краткосрочной перспективе критерием оценки финансового состояния предприятия выступает его ликвидность и платежеспособность. Термин «ликвидный» предусматривает беспрепятственное преобразование имущества в средства платежа. Чем меньше время, необходимое для преобразования отдельного вида активов, тем выше его ликвидность. Таким образом, ликвидность предприятия – это его способность превратить свои активы в денежные средства платежа для погашения краткосрочных обязательств [49, с.39].

В данной работе проанализируем следующие показатели ликвидности:

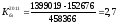

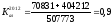

Коэффициент текущей ликвидности характеризует способность предприятия обеспечить свои краткосрочные обязательства из наиболее легко реализуемой части активов – оборотных средств. Этот коэффициент дает наиболее общую оценку ликвидности активов. Поскольку текущие обязательства предприятия погашаются в основном за счет текущих активов, для обеспечения нормального уровня ликвидности необходимо, чтобы стоимость текущих активов превышала сумму текущих обязательств. Нормальным значением данного коэффициента считается 2-3,5, но не менее 2. Рассчитывается коэффициент текущей ликвидности по формуле [49, с.81]:

,

(2.4)

,

(2.4)

где Ктл – коэффициент текущей ликвидности;

ОА – оборотные активы;

ТО – текущие обязательства.

Таким образом, у предприятия была возможность осуществить расчет по своим текущим обязательствам, реализовав текущие активы в 2011 и 2012 годах, так как коэффициент текущей ликвидности этих лет превышает 2, но в 2013 у компании не было такой возможности, так как данный коэффициент меньше 2.

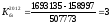

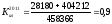

2. Коэффициент быстрой ликвидности – показывает, какую часть текущих обязательств предприятие способно погасить за счет наиболее ликвидных оборотных средств – денежных средств и их эквивалентов, финансовых инвестиций и кредиторской задолженности. Теоретически значение коэффициента считается достаточным, если оно превышает 1 Рассчитывается коэффициент быстрой ликвидности по формуле [49, с.86]:

,

(2.5)

,

(2.5)

где Кбл – коэффициент быстрой ликвидности;

ОА – оборотные активы;

З – запасы;

ТО – текущие обязательства.

Можно сказать, что у предприятия была возможность погасить свои краткосрочные обязательства при условии получения от реальных дебиторов всей суммы задолженности в 2011 и 2012 годах, так как коэффициент быстрой ликвидности этих лет превышает 1, но в 2013 у компании не было такой возможности, так как этот же коэффициент меньше 1.

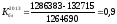

3. Коэффициент абсолютной ликвидности позволяет определить долю краткосрочных обязательств, которые предприятие может погасить в ближайшее время, не дожидаясь оплаты дебиторской задолженности и реализации других активов. Коэффициент абсолютной ликвидности рассчитывается по формуле [49, с.92]:

,

(2.6)

,

(2.6)

где Кал – коэффициент абсолютной ликвидности;

ДС – денежные средства;

ТФИ – текущие финансовые инвестиции;

ТО – текущие обязательства.

Следовательно, компания «Конти» имела возможность мгновенного удовлетворения требований кредиторов по текущим обязательствам за счет высоколиквидных средств в 2011 и 2012 годах, потому что коэффициент абсолютной ликвидности этих годов равен 0,9, но в 2013 эта возможность уменьшилась, так как данный коэффициент равняется 0,3, но все же остается в пределах допустимой нормы. А оптимальное значение данного коэффициента должно превышать 0,2.

Анализ финансового состояния – обязательная составляющая финансового менеджмента любой компании. Задача такого анализа – определить, какое состояние предприятия сегодня, какие параметры работы компании являются приемлемыми и их необходимо сохранить на сложившемся уровне. [50, с.28].

По данным рассчитанным выше вычислим цепные индексы прироста (+), снижение (-) (табл. 2.2).

Таблица 2.2