Трансакционный (операционный) валютный риск

|

Трансакционный (операционный) валютный риск

э

|

то

вероятность финансовых потерь в

результате изменения курса валют,

которое может произойти в период между

заключением контракта и фактическим

производством расчетов по нему. Типичен

для внешнеэкономических операций, в

том числе проводимых ТНК. Он возникает

при экспортных и импортных операциях,

валютных займах и выплате дивидендов

в валюте.

то

вероятность финансовых потерь в

результате изменения курса валют,

которое может произойти в период между

заключением контракта и фактическим

производством расчетов по нему. Типичен

для внешнеэкономических операций, в

том числе проводимых ТНК. Он возникает

при экспортных и импортных операциях,

валютных займах и выплате дивидендов

в валюте.Таким образом, причина проявления трансакционного валютного риска состоит в несовпадении даты возникновения обязательств ТНК и даты их погашения. За этот период весьма вероятно изменение валютного курса, при котором формируются либо положительные, либо отрицательные курсовые разницы. Первые составляют прибыль ТНК, вторые — ее убыток. Особенность трансакционного риска может быть продемонстрирована следующим уравнением:

Хс=Х1+Х2-Х3-Х4...+Х!-Хп

где Хс — совокупный трансакционный валютный риск ТНК;

Хп — трансакционные валютные риски ТНК, связанные с конкретными валютами.

Как видно из уравнения, трансакционные валютные риски ТНК способны взаимно погашаться при их консолидации.

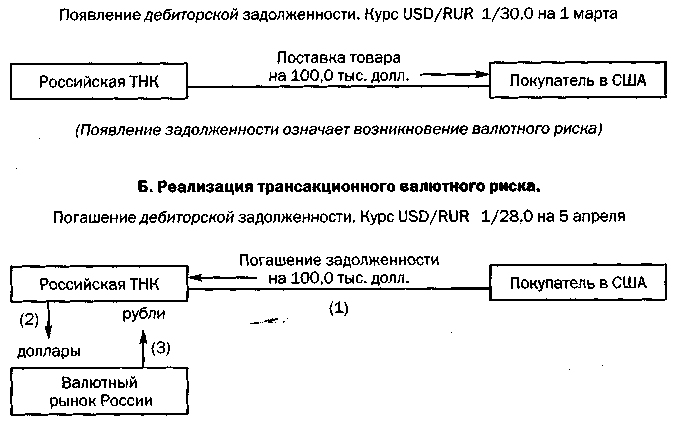

Возникновение и реализация трансакционного риска показаны на рис. 20. Для корпорации-продавца риск возникает вследствие поставки товара с инвойсированием в иностранной валюте с рассрочкой платежа. Наличие риска не означает неизбежности его реализации. Но вероятность того, что за определенное время курс не изменится или вернется к прежнему значению, достаточно мала.

Рисунок 13. Возникновение и реализация трансакционного валютного риска при экспортной сделке российской ТНК

Как видно из рис.20, за период рассрочки платежа (с 1 марта по 5 апреля) курс доллара США к российскому рублю снизился с 30,0 до 28,0. Именно это обстоятельство означает реализацию риска. В результате изменения курса (обесценения доллара США и удорожания рубля) российская ТНК получит при конвертации 100,0 тыс. долл. США по курсу на 5 апреля 2800,0 тыс. руб. Но на момент отгрузки товара (1 марта) российская ТНК рассчитывала получить 3000,0 тыс. руб, поскольку один доллар США стоил в тот момент 30,0 руб.

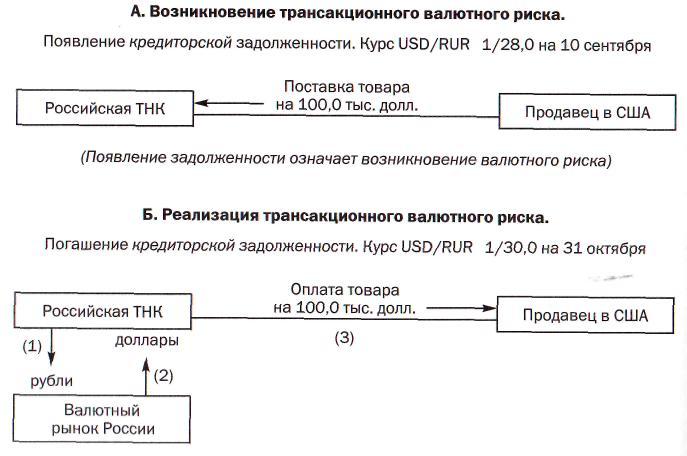

Аналогичная ситуация складывается при импортной сделке (рис.21).

Как показано на рис. 21, российская ТНК приобретает на валютном рынке России доллары для погашения задолженности по возросшему курсу. Трансакционный риск реализуется за период отсрочки платежа из-за изменения валютного курса.

Сходный механизм возникновения и реализации трансакционного риска действует при получении и погашении займов в иностранной валюте, а также при начислении дивидендов в одной валюте и их выплате в другой валюте.

В условиях макроэкономической стабильности трансакционный риск определяется текущими колебаниями валютных котировок. Однако возможные потери многократно возрастают при кризисах, связанных со значительным обесценением валют. Так, в период кризиса 1997-1998 гг. в странах Юго-Восточной Азии некоторые валюты были девальвированы на 75-80%. В России в 1998 г. рубль был девальвирован почти на 400%. Поэтому продавцы, инвойсировавшие свои поставки в указанные страны в местных валютах, понесли огромные потери на курсовых разницах. Продавцы, инвойсировавшие поставки в долларах США, переложили риски на покупателей. Чрезмерный объем убытков привел к банкротствам многих импортеров.

Реализованный трансакционный валютный риск непосредственно отражается в бухгалтерской отчетности компаний в виде положительных или отрицательных курсовых разниц.

В соответствии с принятыми в Российской Федерации правилами ведения бухгалтерского учета положительные и отрицательные курсовые разницы отражаются в составе внереализационных доходов на счете 91 «Прочие доходы и расходы». Например, российская ТНК реализовала американскому покупателю (т.е. экспортировала) партию товара стоимостью 100,0 тыс. долл. США. Курс USD/RUR составлял 1/30,0 на дату отгрузки (1 марта). На конец отчетного периода (квартала), т.е. на 31 марта, курс составил 1/29,0. Платеж от американского покупателя в сумме 100,0 долл. США поступил 5 апреля. Курс на эту дату составлял 1/28,0.

В бухгалтерском учете российской ТНК последовательно делаются проводки (табл.12).

Таблица 12.