1.2. Экономическая целесообразность использования технологии дистанционного банковского обслуживания

Современные достижения в развитии информационных и коммуникационных технологий на основе использования Интернет и сотовой связи значительно повлияли на эволюционные процессы, связанные с формами проявления функции денег, как средства платежа, и привели к формированию глобальной электронной среды для экономической деятельности за счет существенного снижения себестоимости банковских операций, проводимых с помощью систем электронного банкинга. Н1

К основным достоинствам электронного банкинга можно отнести существенную экономию времени за счет исключения необходимости посещать банк лично и возможность 24 часа в сутки контролировать собственные счета, а также оперативно реагировать на изменения ситуации на финансовых рынках. Н1

Анализ позволил выявить несколько направлений влияния Интернета на банковский бизнес:

1) Интернет втягивает в глобальную конкуренцию компании и организации (в том числе коммерческие банки), независимо от места их расположения.

2) Глобальная сеть обострила конкурентную борьбу и потребовала от всех участников банковского рынка соответствия международным стандартам (оформление web-сайтов, поддержка нескольких языков, доступность и функциональность своих представительств в Интернете и т.д.).

3) Интернет стимулировал развитие аутсорсинга в банковском бизнесе. Многие процессы, в том числе обслуживание и эксплуатация аппаратно- программного обеспечения систем электронного банкинга, стали передаваться в аутсорсинг.

4) Существенно возросли требования клиентов к качеству выполнения банковских операций, т.к. стало легче сравнивать аналогичные услуги у других кредитных организаций-конкурентов.

5) Интернет ускоряет распространение новых технологий и идей. Коммерческие банки в любой стране мира, в том числе в развивающейся, могут с помощью глобальной сети отслеживать технологические инновации, получать информацию о новых банковских продуктах.

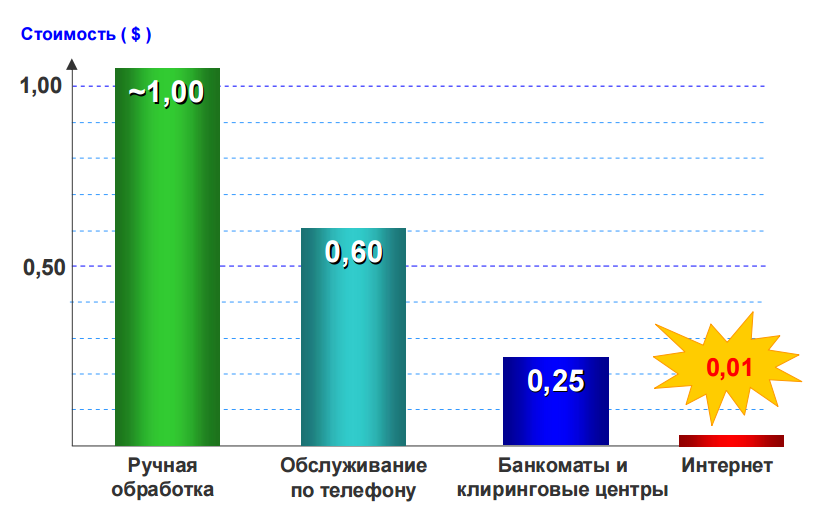

6) Интернет обеспечивает наиболее низкие затраты на операции обслуживания клиентов банка (Рисунок ….) Н1

Рис. … Относительные изменения затрат на банковские технологии, применяемые для обработки транзакций Н1

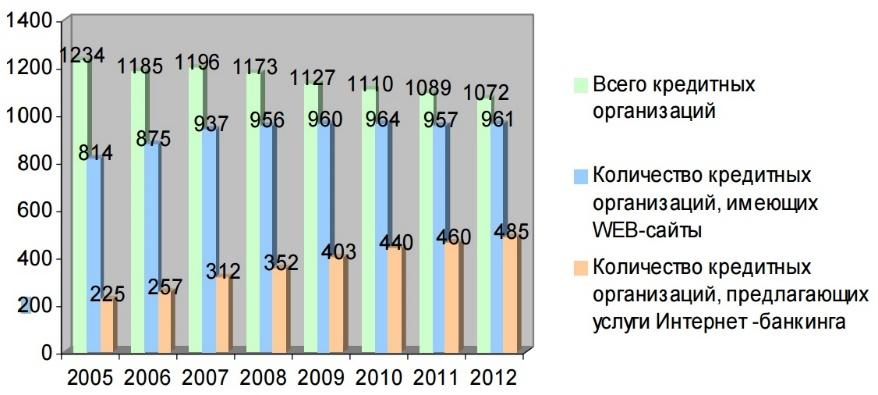

Рис. …. Динамика изменений количества российских банков, оказывающих услуги Интернет-банкинга Н1

Исходя из этого сделан вывод, что внедрение технологии ДБО в российских коммерческих банках создает предпосылки к значительному снижению себестоимости банковской деятельности и способствует занятию кредитными организациями лидирующих позиций на финансовых рынках. Н1

Прогресс в области информационных технологий и развитие способов сетевого взаимодействия в сфере банковской деятельности вносят качественные изменения в работу кредитных организаций.

Это обусловлено наблюдающимися изменениями в информационном контуре банковской деятельности и появлением в нем новых элементов: провайдеров услуг, каналов связи и нового типа клиентов, которые уже не приходят в банк для того, чтобы осуществить те или иные банковские операции, а сами становятся операционистами.

Основные преимущества дистанционного банковского обслуживания для банка:

1. Экономическая выгода за счет сокращения стоимости обслуживания клиента – затраты на оказание услуг клиенту в отделениях банка и точках продаж значительно выше, чем при удаленном взаимодействии. Конечно, банк несет немалые затраты на внедрение системы ДБО, но они окупаются через некоторый период времени и, чем больше клиентов банк подключает к удаленным сервисам, тем короче период окупаемости затрат.

2. Удаленное обслуживание, к которому относится и обслуживание клиентов с помощью терминалов и устройств самообслуживания гораздо эффективнее, по сравнению с традиционным обслуживанием в офисе банка, т.к. ни один банк не в состоянии обслужить в своих офисах десятки тысяч клиентов. Вследствие сокращения времени на взаимодействие с клиентом снижается, пропускная способность обслуживания увеличивается. И чем активнее банк работает с частными клиентами, тем больший эффект дает дистанционное обслуживание.

3. Внедрение дистанционного обслуживания помогает решать задачи развития точек присутствия и обеспечивает доступность для клиента услуг банка в любом месте и в любое время.

4. Появляются возможности привлечения клиентов вне зависимости от их географического местонахождения, банк получает выход на новые клиентские сегменты, которые банк не обслуживал до внедрения удаленных сервисов.

5. Увеличивается скорость и повышается качество обслуживания клиентов.

6. Увеличивается точность совершаемых банковских операций, уменьшается количество возможных ошибок, снижаются операционные риски банка.

7. У банка появляются возможности для решения важных дополнительных задач, например, предоставление клиенту оперативной информации о новых банковских продуктах или сообщение клиенту о необходимых действиях (своевременном погашении просрочки, окончании срока депозита и т.п.)

8. Повышается конкурентоспособность банка благодаря возможности создания принципиально новых банковских продуктов и быстрого масштабирования и интегрирования банковских услуг с другими финансовыми услугами, использующими удаленный доступ к денежным счетам;

Таким образом, грамотно внедряя и развивая дистанционное обслуживание, банк повышает эффективность своей деятельности и расширяет свой бизнес за счет продажи банковских продуктов и привлечения новых клиентов.

1.3. ЗАРУБЕЖНЫЙ ОПЫТ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Широкое внедрение систем ДБО началось за рубежом уже с начала 80-х годов, а в отдельных банках и еще ранее. Эволюция систем ДБО основывалась на развитии средств телекоммуникации и банковских компьютерных технологий. Вначале возникли системы предоставления банковских услуг по телефону и по модему, а в настоящее время наблюдается бум в развитии систем банковского обслуживания через Интернет. К модификациям ДБО можно отнести предоставление банковских услуг с использованием телефаксов, пейджеров, сотовых телефонов и видеотелефонов. За рубежом уже имеются системы банковского обслуживания посредством интерактивного телевидения. А корпорацией "Citi Corp" разработан домашний банковский терминал, оказывающий широкий спектр банковских услуг, в том числе выдачу кредитов. Он напоминает большой телефонный аппарат с экраном и клавиатурой и способен заменить персональный компьютер.

Первые дистанционные банки появились в Великобритании. В 1989 г. Midland Bank учредил First Direct, который начал осуществлять текущие банковские операции в режиме дистанционного банка. В настоящее время First Direct является бесспорным лидером на рынке дистанционных банковских услуг в Европе, обслуживая свыше 500 тыс. клиентов.

Во всех западных странах универсальные банки развивают дистанционные системы обслуживания. Так, во Франции первым дистанционным банком стал созданный в 1987 г. банк Cortal. В 1994 г. группа Paribas учредила дистанционный банк Banque Directe по образцу First Direct. Позднее появилось еще несколько дистанционных банков - Credit du Nord, Cetelem, UCB, Cardif и др. Но все же во Франции система дистанционных банков менее развита, чем в Великобритании. Так, ведущий французский дистанционный банк Cortal имеет всего 25 тыс. клиентов.

В США в настоящее время зарегистрировано около 100 Интернет-банков, занимающихся исключительно дистанционным обслуживанием. Большинство виртуальных банков довольно мелкие и уступают крупным банкам по масштабам как обычного, так и электронного банковского бизнеса. Основной движущей силой развития виртуальных банков является значительное снижение себестоимости банковских услуг. По оценкам экспертов, в США себестоимость операции по обработке одного чека снижается с 2 долл. при приеме через кассу банка до 0,7 долл. при передаче данных по закрытой сети, до 0,2 долл. при использовании телефона и до 0,05 долл. при осуществлении данной операции через Интернет. [С9]

В 2014 году был проведён ряд опросов в 730-ти кредитных организациях по всему миру. Более трех четвертей (76,1%) интернет респондентов считают что в ближайшей перспективе приоритетным для банка является, расширение использования собственной службы доставки новых или дополнительных продуктов и услуг. Почти три четверти (70,6%) опрошенных планирует расширить их самостоятельного использования стремимся добавлять новые виды операций в своих банкоматах. «Для высокого качества обслуживания клиентов в банкоматах важно убедить клиентов перейти от обслуживания операциониста в отделение самообслуживания», - считает пресс-секретарь испанского банка CaixaBank. В 2014 году опрос показал, что 87.9 процентов финансовых институтов планируют увеличить количество банкоматов. Почти половина (48,2%) ФИ респондентов хотят сократить расходы за счет переноса операций от кассиров к банкоматам. Две трети (67.9%) ФИ объявляют основной причиной установки новых банкоматов увеличение клиентской аудитории и охват, в то время как 62.8 процентов хотят внедрить новые функциональные возможности и повысить уровень обслуживания клиентов. Банки стараются поместить кассира в банкомат. Для того что бы банкоматы были более распространены на рынке ДБО, они должны иметь больше возможностей и предлогать более широкий спектр услуг и операций. Пример недорогой замены кассира машиной это розничные банковские машины (РТМ), который поддерживает широкий спектр операций самообслуживания, включая снятие наличных денег которого осуществляется путем выдачи билета вместо распределяя денежные средства и затем обменять билет за наличный расчет в розничных магазинах. РТМ могут быть также установлены в отделениях банка и могут предлагать полный набор операций дополнительных банковских услуг. В компании Fiserv директор оптовых продаж, кредитных и дебетовых карт, отметил, что для финансовых учреждений при установке банкоматов кассиро-заменителей нужно тщательно рассмотреть дополнительные расходы, приобретения и внедрения этих терминалов обходится дороже традиционных банкоматов. Многоканальная интеграция с быстрым подъемом смартфонов и планшетов приводит к необходимости предлагать своим клиентам многоканальной опыт. Это позволит клиентам инициировать операции, такие как снятие наличных средств в банкоматах или ввести операцию в приложении смартфона и завершить их в банкомате. “Банкоматы станут более функциональными и продвинутся ближе по направлению к замене или уменьшению кассиров в филиале.” — Раджа Бозе, вице-президент компании Diebold специализирующейся на трансформации филиалов и консультационных услуг.

Только 15.6% опрошенных ФИ отмечают появление видеоконференцсвязи в качестве нового важного функционала. Раджа Бозе, вице-президент компании Diebold, предположил, что банки используют технологии видеоконференц-связи в - филиал киосках, а не для в выдачи наличности в банкоматах. “Клиенты не хотят стоять в очереди, чтобы снять наличные в банкомате, где кто-то общается по видеоконференцсвязи, - сказал он. “У банкомата должен быть соответствующим и внешний вид и управление должно быть быть удобным, интуитивно понятным и быстрым. Потребители не хотят ждать больше, чем это необходимо в банкоматах.” — Джеймс Трокме, "Сiti" глобальным розничным банком в SE вице-президент и банкомат-канал-менеджер.

Интеграцию операций мобильного телефона и банкомата рассматривают как наиболее важную услугу в функциональности банкомата. 41,3% финансовых учреждений хотели бы добавить в банкоматы. По словам Эда О'Брайен, директора консультативной группы по банковским каналам«Меркатор», многоканальный банкинг вполне может быть востребован, для большей клиентоориентированности ФИ, большей эффективности и большей прибыльности.

Биометрическая аутентификация рассматривается в качестве важного нового функционала в 19,3% опрошенных в интернете в 2014 году, по сравнению с 14,7% в 2013 году. Интервью, проведенные за 2014 изданиями программного обеспечения об изучении тенденций банкоматов, показали живой интерес к биометрической технологии банков на развитых рынках. “Мы чувствуем что биометрическая аутентификация довольно готовая технология и могла бы быть использована раньше, чем другие технологии безопасности,” сказал Мридул Шарма, исполнительный вице-президент и руководитель в Индии IndusInd Bank. Несмотря на прогресс в области мобильных платежей и банковских технологий, банкоматов по-прежнему будет играть важнейшую роль в обозримом будущем. Предсказания об окончании периода использования наличными, оказались ошибочными. На самом деле, в связи с сокращением банковских отделений, будет больший спрос на банкоматы, особенно многофункциональные банкоматы, предлагающих традиционно широкий спектр услуг – находящийся в филиалах как дополнение.

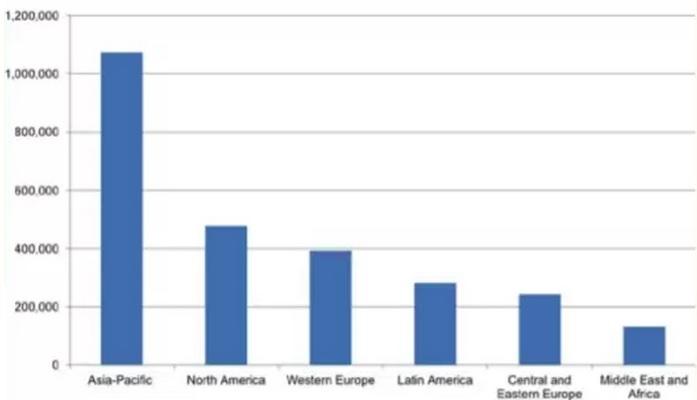

Рис. 2012 глобальная база установленных банкоматов по регионам [С8]

Согласно английским исследованиям розничных банков, развивающихся рынков, таких как Китай и Индия, явно виден впечатляющий рост в развёртывания сети банкоматов в последние годы. Поскольку все на банковском рынке увеличивается количество клиентов в этих странах, то необходимость в увеличении парка банкоматов не спадает. “Китайские банки в основном добавляют новые банкоматы, хотя они также обновляют программное обеспечение для убыточных банкоматов,” сказал Чжун Чэн, технический директор китайской Zijin Tehnology. “В связи с урбанизацией, набирающей стремительные обороты развития в Китае, существуют серьёзные требования к банкоматам в новых городах.

О'Брайен из «Меркатора» заявил, что банки имеют большой интерес к биометрической аутентификации, как способа повышения безопасности в банкоматах, устраняя необходимость использования карт. Однако, до сих пор биометрической аутентификации принимается в основном через банкоматы банков в развивающихся рынках. Рохан Муттиах руководителя департамента информационных технологий Коммерческого Банка Цейлона, сказал, что карты должны поддерживаться по крайней мере в среднесрочной перспективе, но безопасность и удобство использования будет сдвигаться в сторону биометрических и мобильных интерфейсов для проведения операций в банкоматах. Увеличение биометрических технологий также может привести к существенному увеличению в автоматизации. “Ключевую роль играют операционисты – которые идентифицируют клиента”, - сказал Петр Шулек, президент компании Europeum, поставщиком оборудования для российских банков. “Если биометрические технологии, такие как сканеры отпечатков пальцев могут решить проблему идентификации, то 90 процентов отрасли операции могут быть автоматизированы.”

В Испании в городе Барселона находится инновационный лидер по банкоматам банк CaixaBank, с его Punt Grok (желтые точки) банкоматами. Из CaixaBank на 10 000 банкоматов, более 1 000 - Punt Grok банкоматов. Punt Grok банкоматы предлагают снятие наличных с помощью бесконтактных карт и с двойной конструкцией экрана, позволяющей товары и услуги, рекламировать на одном экране, а другой использовать для транзакций. Более 200 различных видов операций доступны в Punt Grok банкоматов, которые имеют передовые технологии распознавания карт и обеспечивают автоматическую проверку баланса. “Мы планируем продолжать увеличивать функциональные возможности наших банкоматов, таких как наличные утилизации и биометрической идентификации,” в говорят в банке CaixaBank. Банк уже продаёт продукты банкоматах, такие как предварительно согласованные кредиты и виртуальные карты, и готов для добавления дополнительных продуктов в ближайшем будущем. В CaixaBank клиенты могут персонализировать начальное меню услуг Punt Grok, чтобы удовлетворить их потребности. В “частых операциях” вариант показа заказчику наиболее часто используемых операций можно настроить с помощью банкоматов или через интернет-банк CaixaBank канала. Банкоматы имеют и другие средства поддержки, такие как возможность поиска ближайших отделений и банкоматов. В настоящее время 80 процентов CaixaBank операции филиала осуществляются в его банкоматах. В будущем 100 процентов операций филиалов будет осуществляться.

«Банкоматы позволяют сотрудникам сконцентрироваться на продажах основных услуг», - сообщил пресс-секретарь. Банкоматы будут важным инструментом в сети отделений банка. Пресс-секретарь добавил, что CaixaBank планирует обеспечить дистанционную или видео помощь своим клиентам через смартфоны и планшеты, а не через банкомат. Другим банкоматным новатором является банк BBVA, в Испании и США, работая с Wincor Nixdorf, для BBVA разработан его прототип ABILATM на основе наблюдений того, как люди вели себя в банкоматах в BBVA в филиалах Испании, Мексики и США до конца 2013 года, 100 многофункциональных банкоматов ABILATM было установлено в Испании. Банкоматы предлагают несколько новых функций по сравнению с традиционными Банкоматами, в том числе:

-

Доступ к счету с использованием электронных идентификаторов и паролей от BBVA;

-

Возможность полных NFC-транзакций с помощью бесконтактных карт;

-

Выписки по счетам напечатано в DIN формате А4 кроме того, система имеет большой сенсорный экран и интуитивно понятный пользовательский интерфейс.

BBVA намерен постепенно создать этот новый терминал самообслуживания в качестве стандартного банкомата. В США, BBVA запускает концепцию банкомата разработанного компанией Wincor Nixdorf, которая позволяет клиентам проконсультироваться с сотрудниками банка по видео. Запуск в Хьюстоне позволяет BBVA предоставлять многие виды услуг, предлагаемых внутри филиала самообслуживания в режиме реального времени. Когда у клиентов возникают вопросы, они могут обратиться к персональному консультанту по видеоконференции через канал самообслуживания.

В апреле 2013 года, Bank of America (BofA) представил своего помощника для банкоматов, который сочетает в банкомате самообслуживания особенности с человеческим прикосновением. Это следующее поколение банкоматов будет установлено в банковский центр, в удаленных местах с видео-ссылками на удаленный call-центр к персоналу BofA во внеурочные часы. Функциональные возможности, предлагаемой помощи асистента банкоматов включают:

-

Получение наличных в различных номиналах ($1, $5, $20 и $100);

-

Кассовые чеки и выписку по счёту;

-

Проверка наличных на депозите;

-

Платежи по кредитным картам;

-

Доступ к американским государственным услугам с помощью удостоверения личности с фотографией, если банкомат не доступен или дебетовая карта не работает;

-

Просмотр доступны остатков по счетам BofA;

-

Печать мини или полный выписки для текущих и сберегательных счетов.

В августе 2013 года BofA открыл первое из новых экспресс-банковских центров на Манхэттене. Эти центры предлагают более гибкий график, чем остальнойфилиал, интегрируя самообслуживание технологии, включая момошника банкоматов и предоставляя на месте специалистов, чтобы помочь клиентам в решении их финансовых потребностей.

Webster Bank, коннектикутской региональный Банк, оптимизирует банковские центры с планами реконструкции одного из 168 отделений в новой открытый формат и закрывает два других.

В особенности нового офиса площадью 2,976 кв. футов входит ликвидация касс в пользу открытого пространства, где сотрудники взаимодействуют с клиентами. Банк также обеспечит 24-часовой доступ к депозиту в банкомате, электронной монето-счетой машине, к дисплею и “универсальному банку” в качестве единой точки контакта с клиентом. Webster сообщает, что универсальные банки обучены, чтобы справиться с любым типом транзакции, от обналички чеков для открытия ссудных счетов.

Международные инноваторы в ряде крупных неамериканских банков имеют филиалы с участием банка в употреблении таблеток для использования клиентами. В марте 2011 года, Commonwealth Bank of Australlia (CBA) был открыт флагманский филиал на 240 улице Королевы в Брисбене, имеющий айпады, банкоматы и киоски для использования клиентами. CBA сообщает, что клиенты могут пользоваться планшетами iPad, чтобы открыть ее мобильный банкинг, смотреть на продукты и записываться на прием к специалистам. В августе 2012 года, бразильский Banco Bradesco открыл “банк будущего” в филиале в Сан-Паулу-торговый центр. В соседней отделении Bradesco предлагает биометрические банкоматы, которые позволяют клиентам снимать наличные без использования карты и пин-кода, выполнять транзакции и получать квитанции по электронной почте. Он также предоставляет смартфоны и планшеты, которые клиенты могут использовать для доступа к банковским услугам Bradesco. Клиенты могут получить индивидуальные финансовые консультации от сенсорного экрана, настраивать цифровой профиль и соединиться с консультантом в режиме видеоконференции. Для доступа к персонализированной информации на сенсорных экранах, клиенты должны зарегистрироваться в Bradesco для биометрических банкоматах и открыть сервис и журнал в США. В феврале 2014 года, ЮниКредит открыли высокотехнологичный “филиал будущего” в Милане, Италия, в рамках первого этапа проекта по улучшению клиентского опыта на уровне 1000 филиалов. Когда они попадают в отделение, клиентов встречает менеджер на рабочей станции, которая используется для управления линиями и встречи с советниками, а также для оказания немедленной помощи в базовых вопросах. В зоне ожидания: сенсорный экран настольный, планшет и бесплатный Wi-Fi, позволяет через интернет просматривать веб-страницы, в то время как банковский работник доступен для демонстрации онлайн на мобильных сервисах. Кассир и консультант на рабочих включают электронные подписи, и конференц-зало с доступным оборудованием видео-конференц-связи, так что клиенты могут соединиться с удаленным специалистом. В филиале ЮниКредит зона самообслуживания, которая доступна 24 часа в сутки, содержит банкоматы, что бы запомнить клиента дебетовую карту и заказы с суммами, чаще всего отозваны. За пределами филиала, клиенты могут открыть видеозал, который подключается удаленно к консультанту.

Снятия наличных в банкомате оказалась горячей темой среди руководителей ФИ, судя по 2014 году. Перед использованием банкомата, клиент предварительно проводит поперацию снятия наличных денег с использованием мобильного банковского приложения на смартфоне. Поскольку приложение взаимодействует непосредственно с клиентом банка, то в этом процессе нет участия карты. “Интегрированный мобильный интерфейс для банкомата является очередным шагом вперед”, - заявили в China Banking Corporation. “Одноразовые секретные кодоы для снятия наличных в банкомате и мобильном интегрированы в операцию - эту функцию , China Banking Corporation хотели бы изучить, чтобы ликвидировать мошенничество”. “Если банкоматы и останутся жизнеспособными, то будущее лежит в канал интеграции”, - сказал Стефани Полен, вице-президент финансового института, продуктов и управление портфелем в США процессор из Vantiv. “В Vantiv, мы уверены, что в краткосрочной перспективе мобильные технологии и мобильная интеграция будет набирать обороты в банкомате. Поскольку потребители становятся все более зависимыми от своих смартфонов, они по-прежнему будут требовать более удобных способов оплатить и получить доступ к деньгам на своих счетах”. Для Banco De Oro Unibank’s Garcia, интреграция мобильный-банкомат является одним из трех наиболее важных технологий, что позволит улучшить банкомат опыт пользователя, наряду с сенсорным экраном/сенсорными возможностями и P2P транзакций. Компания wincor Nixdorf имеет много клиентов, которые предлагают мобильные для снятия наличных со своих банкоматов. Интегрированные операции связаны меткой — набором одноразовых защитных чисел — генерируются на сервере, отображаются на дисплее мобильного устройства клиента и передаются к банкомату. “В основном, заказчик передает информацию через 2D QR-код, поскольку технология Bluetooth с низким энергопотреблением (ble) и NFC-основанные протоколы не стандартизированы еще. Тем не менее, NFC или ble станет стандартизирован для банкоматов в будущем.” “Мы считаем, что NFC-это более эффективный способ для смартфонов для взаимодействия с Банкоматами, чем с помощью QR-кодов,” сказал Джонстон из NCR.

Смартфон имеет камеру для сканирования QR кода, созданного с помощью банкомата или банкомату нужна камера для сканирования QR-кода на экране смартфона. QR-код для мобильных устройств на основе для передачи денег использует строгую аутентификацию, встроенную в мобильные банковские приложения. Так как технология не использует банковскую карту, она может использоваться для обеспечения мобильного доступа к электронным деньгам, которые не связаны с картами, такие как PayPal счета, зарплатные счета или брокерские счета. Bank Solutions Group’s Riedl считает, что банкоматы будут играть главную роль для Р2Р-платежей в будущем. “Например, я должен тебе $50, так я и посылаю вам - код снятия с моего смартфона, который вы можете использовать в банкомате, чтобы получить наличные”, - считаю в банке. “Потребители могут также посылать друг другу коды для виртуальной подарочной карты со своих мобильных устройств, которые получатель может использовать для получения наличных в банкомате.” “ ING Bank Turkey очень популярное решение, которое позволяет клиентам отправлять деньги другу из их Facebook счета, которые друг может вывести во счёта в ING банкоматах,” сообщили в банке ING.

В то время как американские банки еще не приняли в банкоматах систему утилизации наличных, ФИ Азии являются ведущими в мире в распространении этой технологии. Япония имела денежные рециркуляции в течение 25 лет, и 100 процентов японских банкоматов сейчас рециркулирует наличными. Чуть менее 100% корейских банкоматов наличными предлагаем вторичную переработку, а 40% китайских банкоматах рециркулирует наличность. Денежные утилизации расширяется по всей Азии. Bank of Chongqing осуществляет расчётную рециркуляцию постепенно в его банкоматах, сообщил китайского банка ли Шуан. Commercial Bank of Ceylon’s Muttiah предупреждает о том, что денежные переработка требует качественных банкнот, функция, которая может быть недоступна в некоторых местах. Banking Corporation’s Chua не собирается развертывать утилизацию наличных в банкоматах. Пока качество законопроектов на Филиппинах совершенствуется, и это мало возможно, что рециркуляторы будут использоваться повсеместно.” В то время как европейские банки, во главе с Италией, ищут в банкомате наличную утилизацию, в KAL сообщили о невозможности выйти на рынок Азии. “Великобритания отстает от других европейских стран в денежных утилизации.” Альфа-Банк использует денежные переработчиков и находит эту технологию экономичной. UniCredit будет осуществлять расчетную утилизацию в 2014 году. Денежные утилизации также пользуется популярностью в Германии. Для многих немецких банков, денежные утилизации заменяет потребность в кассирах. В США американские банки в целом не готовы применять денежную утилизацию, но, как они не видят смысла в этой технологии.

К рециркуляции наличности нужно относиться серьёзно, так как она подразумевает большие инвестиции в банкоматы. “Владельцы банкоматов должны провести тщательный анализ использования управления деньгами для контроля кругооборота денежных средств для каждого из их банкоматов для обеспечения стабильной наличной переработки. Некоторые докладчики на отраслевых конференциях говорят, что, принимая эти факторы во внимание, американские банки имеют трудное время для инвестиций в целом. Но Citi и PNC используют денежную утилизацию. PNC считают полезным использование денежных технологий переработки, даже если он используется только для внесения наличных. Наличные-технология переработки гораздо меньше и работает гораздо большее время, чем традиционные хранители наличных устройств. “Денежная утилизация работает лучше всего в паре с солидной денежной цепочкой поставок стратегии и возможностей для максимизации стоимости технологии. Citi планирует использовать технологии переработки и уже развернуты терминалы с переработкой в различных вариантах конфигураций, на основе входящих и исходящих денежных движений. Банк работает на разных рынках по всему миру и для каждого рынка свой подход. По оценкам China’s GRG Banking, использование наличных средств утилизации машины (CRM) может снизить ежедневную стоимость эксплуатации банкомата на 18 процентов до 25 процентов. CRM может сохранить банку $948,000 в год на каждые 100 банкоматов, по оценкам.

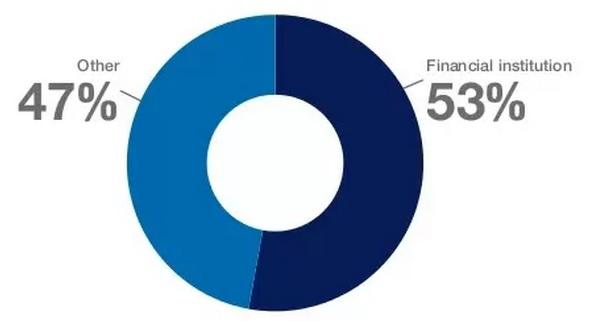

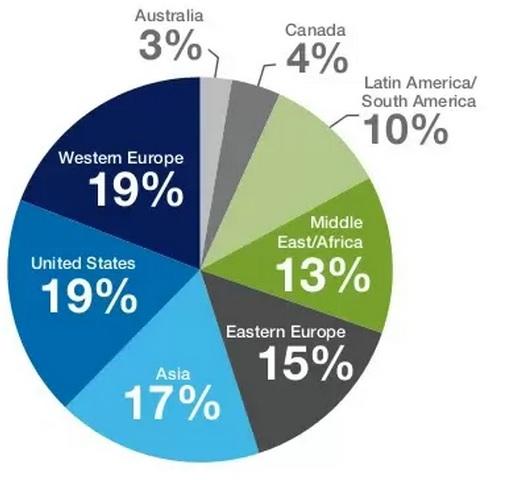

ATMmarketplace опросили в 2014 году 730 кредитных организаций. Среди которых было 386 финансовых институтов. Финансовое учреждения 53% и 47% другие.

Рис. Пожалуйста, определите свой сегмент промышленности.

Региональная разбивка финансовых учреждений: Азиая-17%, Австралия 3%, Канада 4%, Восточная Европа 15%, Латинская Америка/Южная Америка 10%, Ближний Восток/Африка 13%, США 19%, Западная Европа 19%.

Рис. Региональная разбивка финансовых учреждений респонденты (в процентах)

Рис. Сколько банкоматов в вашем автопарке?

Рис. Вы планируете существенно изменить размер банкоматного парка в 2014 году?

87.9% планируют увеличить их количество банкоматов, и лишь 12,1 процента планируют уменьшить. Увеличения банкоматных сетей в связи с увеличением программ перевода клиентов на самообслуживание. В США, например, все большее число банков закрывают филиалы и переносят клиентов в банкоматы. Проблема в США заключается в том, что до 50% банковских клиентов не пользуются интерент-банком. Они предпочитают делать дела в филиале. Так, если филиал закрывается, их банк нужно будет предоставить им доступ к Банкоматам, которые предлагают услуги и операции, которые они привыкли получать в филиале.

Рис. Как вы планируете изменить размер банкоматного парка?

Увеличение клиентской аудитории, охват и добавление новых функций для улучшения работы с клиентами являются доминирующими причинами для развертывания новых банкоматов. Предложение качественного обслуживания клиентов является приоритетным для банкоматов банков. Банки имеют несколько причин для увеличения колличества банкоматов: для увеличения клиентской аудитории и охват - 68%, вводить новые функции, которые позволят улучшить качество обслуживания клиентов - 63%, сокращать издержки за счет переноса операций от кассира - 48%, познакомиться с конкурентами и расширением их банкоматов - 17%, другие банки включает в себя признание соответствия с новой версией операционной системы Windows 7 - 9%.

Рис. Каковы ваши причины для развертывания новых банкоматов?

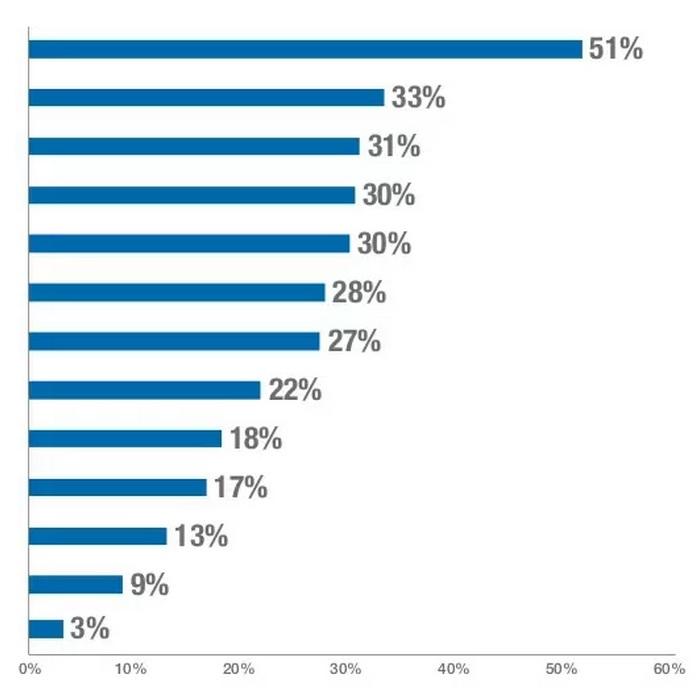

Первичные причины для изменения программного обеспечения банкоматов: 51% поддержка Windows 7 или 8, 33% повысить уровень обслуживания клиентов, сервиса или выбор, 31% лучшей интеграции банкомата с другими банковскими каналами, 31% увеличение безопасности (такие как emv, 3des и дистанционный ключ, биометрия), 30% снизить расходы за счет повышения операционной эффективности, 30% внедрять новые функциональные возможности (такие как сохранение автоматизации), 25% внедряют новые технологии (такие как бесконтактные карты, интеграция с мобильными телефонами работы с монетами, денежными переработки), 22% лучшей интеграции банкомата с другими внутренними систем (например CRM), 22% улучшить способность продавать по нескольким каналам, 22% переместиться в более надежное и стабильное программное обеспечение, чтобы улучшить уже имеющиеся банкоматы, 21% улучшить соблюдение (таких как PCI/отключенных учетных правил доступности), 17% сократить разработки, тестирования или развертывания время, 12% снизить расходы на переговоры лучше банкомат расходы на оборудование, 1% другие поддерживающие ОС Windows 7 или 8 находится в верхнем варианте для изменения программного обеспечения банкомата, выявленных 50,9% от опрошенных интернете. Повышение уровня обслуживания клиентов, улучшение интеграции с другими банковскими каналами и увеличения безопасности также являются важными факторами, влияющими на покупку нового программного обеспечения банкоматов.

Рис. Каковы ваши первичные драйверы для изменения программного обеспечения банкомата? (выберите не более трех вариантов)

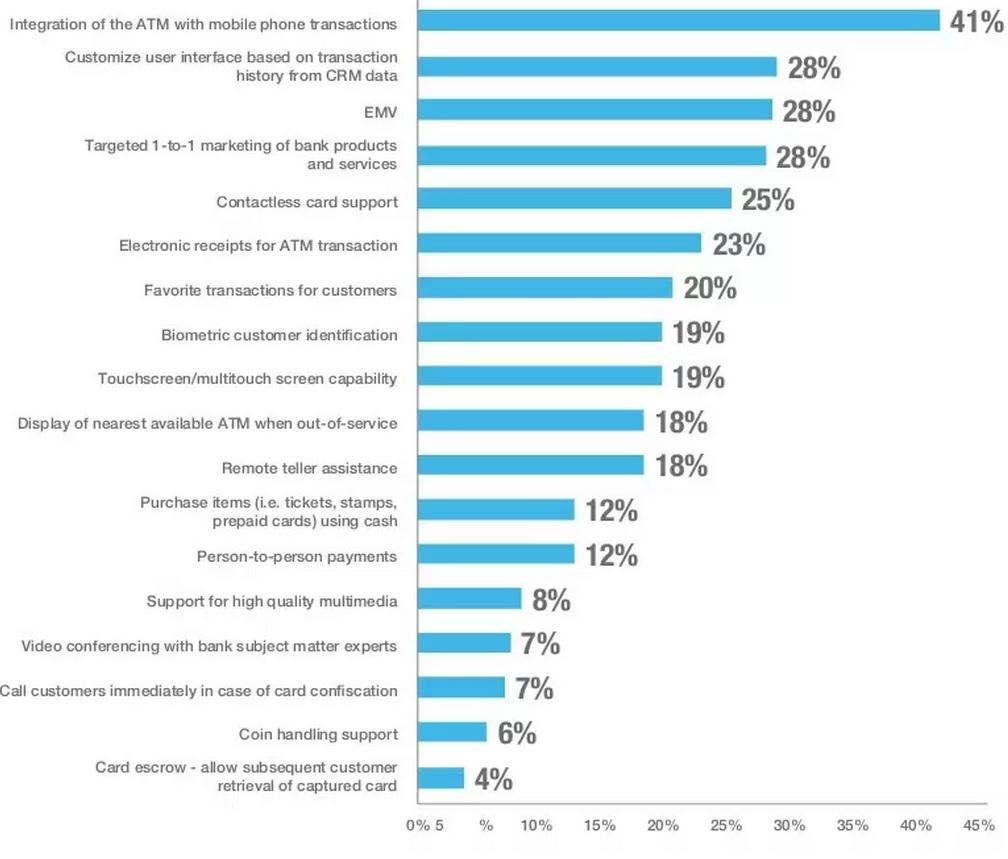

Наиболее важные новые функциональные возможности, которые вы хотели бы представить свой банкоматный парк? (выберите не более трех вариантов) интеграция с мобильного телефона сделок на Дальнем рассматривалась как наиболее важные новые функциональные возможности для банкоматов, выявленных на 41,3 процента респондентов 2014 года в интернет. Emv-миграции, настраиваемые интерфейсы пользователя на основе истории транзакций, адресные один-к-одному маркетинга и бесконтактных карт поддержка также были замечены как важные новые функциональные возможности. В то время как 17,9 процента респондентов определили дистанционного теллер помощь как важный функционал, который они хотят внедрить в их банкоматах, только 7,3 процента выявленных видеоконференцсвязи с банка экспертов в предметной области в качестве нового важного функционала. В 2013 году опрос также нашел, что видеоконференцсвязь в банкоматах еще предстоит набрать обороты с Фис. ФИ респондентов в 2014 отображается низкий уровень заинтересованности в продаже предметов, таких как марки или предоплаченные карты и в предоставлении Р2Р переводы в их банкоматах. 0% 5 % 10% 15% 20% 25% 30% 35% 40% 45% 41%интеграция банкоматов с мобильного телефона сделок 28% Настройка интерфейса пользователя на основе истории сделок из CRM данных 28%карт emv 28% целевой 1-к-1 маркетинг банковских продуктов и услуг, 25%бесконтактные карты поддерживают 23%электронных чеков за операцию в банкомате 20%любимый сделок для клиентов 19%биометрической идентификации клиентов 19%Сенсорный экран/мультитач-экран возможность 18%Дисплей ближайших доступных атм при эксплуатации 18%удаленного операциониста помощи 12%на покупку элементов (т. е. билеты, марки, карточки предоплаты) наличными 12%от человека к человеку платежей 8%Поддержка высококачественного мультимедиа 7%видеоконференций с банковскими экспертами по данному вопросу 7%Позвоните клиентам немедленно в случае конфискации карты 6%монета поддержка обработки 4% карта эскроу - разрешить последующую службы извлечения захваченных карт.

Рис. Каковы наиболее важные новые функциональные возможности, которые вы хотели бы представить свой банкоматный парк? (выберите не более трех вариантов).

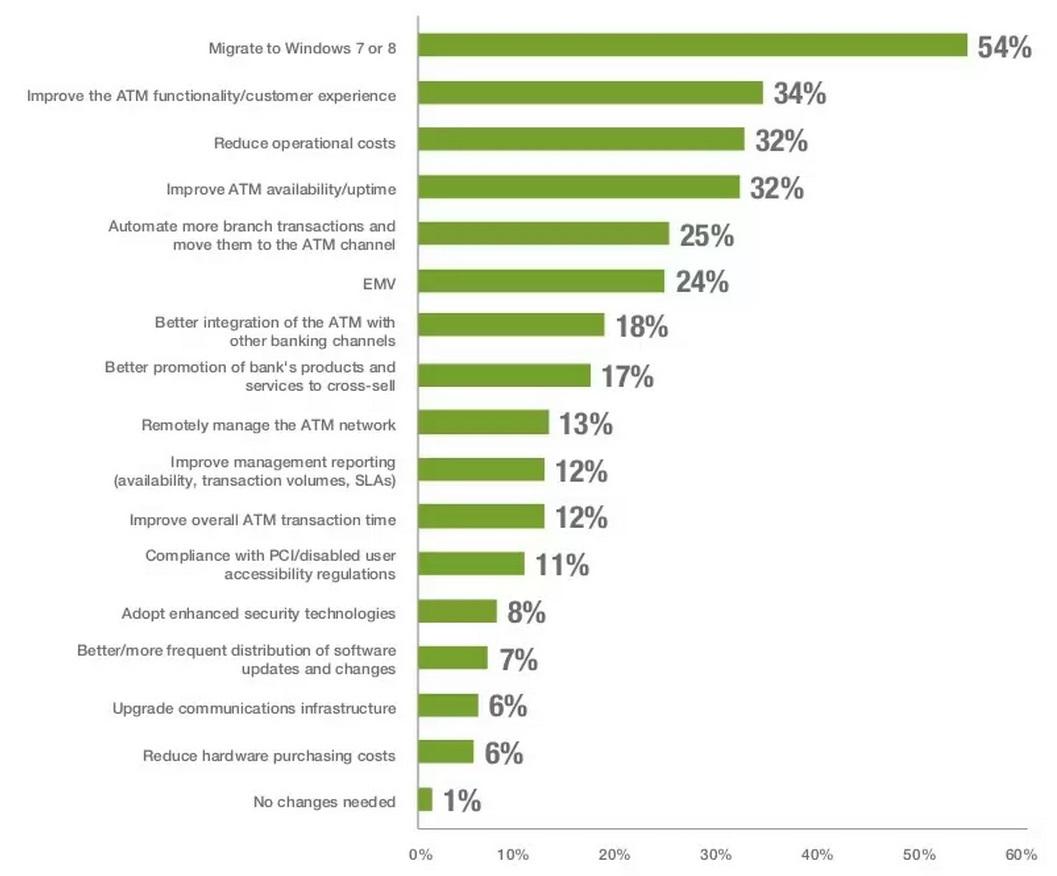

48. 482014 АТМ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ТЕНДЕНЦИИ И АНАЛИЗ 13. Какие наиболее важные изменения в организации должен сделать для своих банкоматов флота в 2014 году? (выберите не более трех вариантов) с Microsoft, заканчивающийся обновления для системы безопасности Windows XP 8 апреля 2014, миграции на Windows 7 или 8 был замечен как наиболее важное изменение, Ифс необходимо сделать, чтобы их банкоматов в 2014 году. Только 22,3% респондентов определили миграции Windows как критические в 2013 году, по сравнению с 54,1% в 2014. В 2013 и 2014 обследований, улучшение функциональности банкоматов и опыт клиента был опознан треть респондентов в интернет как критическая. Как атм все чаще становится основным контакта между банками и их клиентами, улучшать потребительский опыт растет в важности. Другие важные изменения, выявленные 2014 в интернет респонденты включают улучшение атм время безотказной работы и снижение эксплуатационных затрат. 0% 10% 20% 30% 40% 50% 60% 54%Миграция на Windows 7 или 8 34%улучшить функциональность банкомата/службы опыт 32%снизить операционные расходы 32%улучшить наличие банкоматов/аптайм 25%автоматизировать больше операций филиала и переместить их в банкомате канал 24%карт emv 18%лучшей интеграции ATM с другими банковскими каналами 17%более эффективного продвижения банковских продуктов и услуг кросс-продажи 13%удаленно управлять сетью банкоматов 12%повышения управленческой отчетности (наличие, объемы сделок, соглашений об уровне обслуживания) 12%улучшить общую операцию в банкомате время 11%соответствие стандарту PCI/отключенных учетных правил доступности 8%принять усовершенствованные технологии безопасности, 7%лучше/более частое распространение программного обеспечения обновления и изменения 6%обновление коммуникационной инфраструктуры 6%Снизить аппаратные затраты на приобретение 1%без изменений требуется.

Рис. Какие наиболее важные изменения в организации должен сделать для своих банкоматов флота в 2014 году? (выберите не более трех вариантов).

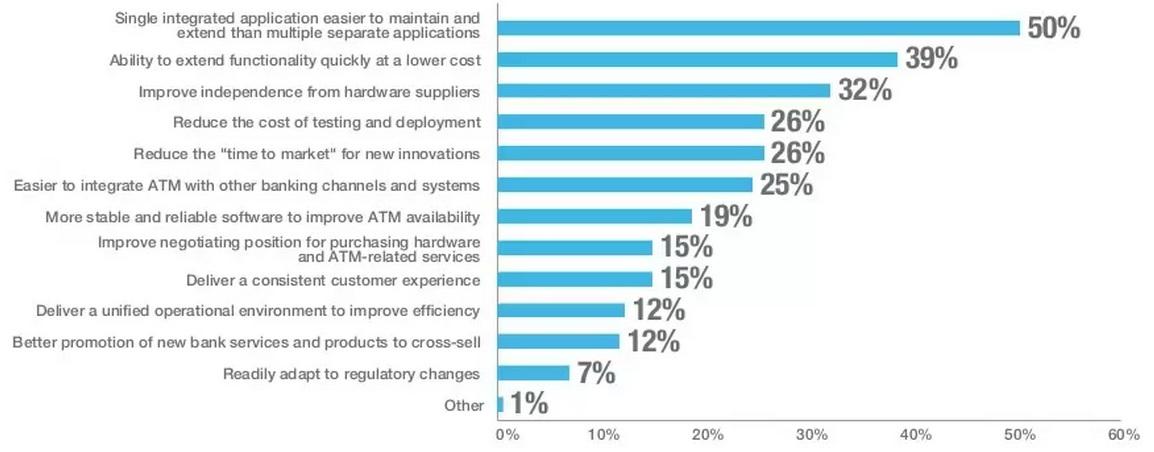

57. Половина (50,3 процента) из 2014 респондентов определили проще обслуживание приложения и расширения, как одно из главных преимуществ перехода на единый банкомат программной среде. Возможность расширения функциональности быстро по заниженной стоимости была определена в качестве ключевого благо на 38,5% респондентов. В результате изменения технологии и число банковских слияний, которые произошли за последние несколько лет, Фис сталкиваются с двойной загадкой: расширение функциональности банкоматов в различных банкоматов марок и моделей, сохраняя при этом расходы в линию. Части, что управление затратами предполагает, что мы можем свободно вести переговоры с поставщиками, не будучи запертыми в одной конкретной модели. Очевидным способом достижения этих целей является единой стандартизованной программной среды банкомата. 0% 10% 20% 30% 40% 50% 60% 50%единого интегрированного приложения легче сохранить и продлить, чем несколько отдельных приложений-39%возможность расширения функциональности быстро при меньших затратах 32%повысить независимость от поставщиков аппаратных 26%снизить затраты на тестирование и развертывание 26%сократить "время выхода на рынок" для новых инноваций 25%легче интегрировать ATM с другими банковские каналы и системы 19%более стабильная и надежная программа для улучшения атм наличие 15%улучшить позиции на переговорах на закупку оборудования и атм-сопутствующие услуги 15%обеспечивают последовательное обслуживание клиентов 12%доставить единую операционную среду для повышения эффективности 12%лучше, продвижение новых банковских услуг и продуктов для перекрестных продаж 7%готовностью адаптироваться к нормативным изменения 1%другие.

Рис. (Мнение поставщиков) Что ваши клиенты считают основные преимущества перехода к единой программной среды банкомата? (выберите не более трех вариантов)[С8]

В Европе число потребителей услуг интернет-банкинга в настоящее время - около 100 млн. человек, и ожидается, что к 2014 г. этот показатель превысит отметку в 110 млн. Уровень проникновения интернет-банкинга в Канаде - 67%, в США - 44%, в Швеции - 54%2 . В России он составляет всего 1,5-2% (около 5 млн. человек), но все российские коммерческие банки, внедрившие системы электронного банкинга, отмечают устойчивый рост числа клиентов, желающих использовать для своих операций данный вид ДБО.

Согласно данным исследования компании Frost&Sullivan «Мобильные финансовые услуги - анализ рынка и технологий», в течение следующих 6 лет в Европе ожидается увеличение количества пользователей мобильных банковских услуг в четыре раза. Кроме того, согласно прогнозам, к 2018 г. объем мобильных транзакций увеличится до 72,33 млрд евро.

В 2011 г. в Северной и Западной Европе продажи смартфонов составили более 50% от общих продаж телефонов3 . [Н1]

В развитых странах банки работают в высоко конкурентной среде, все чаще приходится дифференцировать с помощью продуктов и ценообразования. Преимущество инфраструктура есть умножить мобильным банкингом недорогие смартфоны и высокоскоростные 4G в более кварталов. Нажмите кнопку с вашего смартфона картинка платить, где потребители могут оплатить счет, захлопнув фотку. Цифровой бумажник перспективной части потребителей, финансовые институты, торговые организации, производители смартфона третьи должны быть привлечены в эту игру изменение усилия телефон заменит пластиковую карту. Умнее и более персонализированный неотъемлемой частью кошелек принятие будет включение вознаграждения и скидки как телефон становится поставка инструмента цифровой кошелек будет значительно умнее и более персонализированным, чем пластиковой картой в кожаный бумажник. В единственном числе платежное Приложение "Мобильный кошелек" позволяет потребителям хранить и управлять кредитные, дебетовые, предоплаченные и подарочные карты на свой смартфон с помощью единственного платежного приложения. В единственном числе платежного приложения, нет необходимости носить с собой пачку пластиковых карт физических салфетки, телефон или коснитесь экрана, платеж может быть легко сделано. Обычных приложений, большинство банков сегодня имеют полный набор мобильных приложений, которые позволяют клиентам; чтобы проверить баланс счета оплачивать счета переводить деньги между счетами, получать информацию о новых продуктах/услугах, мошеннические действия. Передовые приложения и технологии Биометрии отпечатки пальцев, сканирование глаз, голос, отпечатки для пользователя войдите в подлинности изображения банкинга и дистанционного Capture депозит(РПКБ) клиенты могут сканировать свои чеки и изображение сразу же передается в банк. [С5]

Рис. Европейские пользователи мобильным банком. [С5]

Рис. Возраст европейцев использующих мобилу [С5]

2. Инж Международного опроса рост мобильного банкинга и меняющийся облик платежей в цифровую эпоху (апрель 2015) 2 Содержание об щей Международного опроса 3 исполнительное резюме 4 5 инфографики мобильный банкинг прочат рост в течение следующего года; голландский лидер 6 " Нидерланды большинстве "развитых" рынок мобильного банкинга; Европа отстает от Соединенных Штатов " топ Турция будущем мобильный банкинг "точка доступа" "большинство говорят, мобильного банкинга приводит к улучшению управления капиталом" чувство больше контролирует деньги и вовремя оплачивая счета " положительный эффект не перестанет действовать? Не за мобильный банкинг " большинство стран показывают положительную динамику; сильнейших голландских легче расплескать наличные деньги на мобильный? Мобильный торговый популярным для мужчин и под 35С 13 " "мой самый близкий магазин находится мой телефон" для многих в Европе "одежду и электронику чаще всего покупают мобильные покупатели" мобильных банкиров гораздо больше шансов магазине, а на ходу " легче расплескать наличные деньги на мобильный? "Мужчины и под 35С, скорее всего, делали покупки с помощью мобильных" мужчин купить гаджеты и игры, женщины покупают одежду наличными использовать падение - мобильные платежные приложения не мейнстрим 20 "половина используете наличные меньше - но мы не безналичный (пока)" я "наличными преданный" - и будет делать то, что я делал раньше " будущее платежей через интернет? Цифровые валюты не рассматривается в качестве ответа "Медиа-шумихи делает bitcoin привлекательна, но осознание все еще низким" Здравствуйте платежный сервис; мобильные платежи все еще нишу способ оплаты "Мобильный платеж приложений установить высокий спрос на" скорости и простоте использования - самых больших достопримечательностей мобильных платежных приложений "доверие самым большим барьером к использованию мобильных платежей" в долгу перед друзьями? Традиционные каналы еще более популярный способ погасить " я "доверяете больше всего" мобильных платежных приложений от мой банк Контактная информация отказ от ответственности 31 32.

3. Инж Международного опроса рост мобильного банкинга и меняющийся облик платежей в цифровую эпоху (апрель 2015) 3 15 1,000 14,829 об инж Международного опроса ИНГ Международный опрос преследует цель получить лучшее понимание того, как розничных покупателей, так и потенциальных клиентов - из банка ING по всему миру, тратить, экономить, инвестировать и относитесь к деньгам. Она проводится несколько раз в год, с прошлых докладах онлайн в www.ezonomics.com/iis. Данное исследование было проведено компанией ipsos между 16 января и 2 февраля 2015 года с помощью интернет-опроса. Европейский потребитель цифры в среднем, взвешенные брать в расчет население страны. страны сравниваются в этом отчет. Около 1000 респондентов были опрошены в каждой, помимо Люксембурга, с 500. Исследования общий объем выборки отчета.

4. Инж Международного опроса рост мобильного банкинга и меняющийся облик платежей в цифровую эпоху (апрель 2015) 4 Прощай наличными: Банковский и торговый все более мобильными, Нидерланды находится в “наиболее развитых” рынок мобильного банкинга в ИНГ Международного опроса 2015, с США на втором месте, за ней следуют Великобритания. В целом, обращаемость в Европе ниже, чем в США и Австралии, но доля Европы, которые намерены использовать в ближайшие 12 месяцев выше. Турция отождествляется как будущий “хот-спота” для мобильного банкинга, так как он имеет самую высокую долю интернет-пользователей, которые используют эту технологию, предполагая, что использование в Турции есть потенциал для быстрого роста. В этом году, на вопрос об использовании мобильного банкинга задавался только людям, которые в опросе указали, что они собственное мобильное устройство (например, смартфон или планшет). Из-за этого изменения, прямое сравнение не может быть сделано с мобильного банкинга проникновения услуги в инж международных съемок прошлых лет. Мобильный банкинг является, пожалуй, наиболее часто хвалили за ее в любое время, в любом месте пребывания; однако, как представляется, есть многие другие преимущества. Подавляющее большинство - 85% - мобильных банкиров в Европе список, по крайней мере, один способ он улучшил свои деньги в управление. Более того, вместо того, чтобы выветрилось со временем, как и следовало ожидать, если людям надоест технологии, положительные эффекты на самом деле появляются набирать обороты больше людей используют мобильный банкинг. Мобильный шоппинг-одно из, как люди принимают финансовые решения на ходу. Более половины людей в Европе и Соединенных Штатах, которые имеют мобильные устройства делали покупки в течение последних 12 месяцев, покупка товаров и услуг через смартфон или планшет. Мобильный шоппинг в самых популярных среди мужчин и под 35С. Мобильные банкиры гораздо более вероятно, чтобы быть мобильным покупателей. Одежда и электроника элементы, которые чаще всего покупали через Мобильный. Однако, в странах Европы существуют некоторые нюансы, покупая продукты с помощью мобильного телефона особенно популярным в Соединенном Королевстве, где это вторая по популярности Категория после одежды. Тем не менее, новая технология может также оставить этих людей уязвимыми к заманчиво ярлыки при совершении покупок. В целом, 34% жителей Европы согласны с тем, что если магазин экономит свои платежные реквизиты для один клик заказ, они более склонны делать покупки там - эта цифра повышается до 55% среди мобильных покупателей. Количество способов оплаты растут, кредитные карты, бесконтактные платежи, мобильные платежные приложения и наличными среди вариантов. На этом фоне, половина людей в Европе говорят, что они используют физические наличными менее, чем 12 месяцев назад. Несколько человек, в Европе - 28% - см. цифровые валюты, такие как bitcoin, как будущее он-лайне. Кроме того, только 4% в Европе говорят, что они использовали биткоин в прошлом году. СМИ ажиотаж делает bitcoin привлекательна для конкретной группы, но, в целом, осознания ее остается низким. Мобильные платежные приложения, однако, были использованы на 33%, с 51% говорят, что они ожидают, чтобы наверняка или вероятно, использовать его и в следующем году. Мобильные платежные приложения являются новые технологии, которые связаны с использованием смартфонов или планшетов, чтобы заплатить за товар или услугу, или отправить или получить денежный перевод. Когда его спросили, какой канал они доверяют большинство мобильных платежных приложений, 84% выбрали собственный Банк, по сравнению с 5% для именованных групп (таких как Google и Apple) и 4% для социальных медиа. - Лео яркие, старший экономист в ING, и с Мартой Маккензи-Minifie, редактор мобильных платежных приложений хвалят за скорость и легкость, с использованием набора для распространения в следующем году резюме.

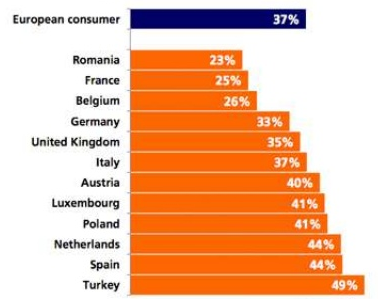

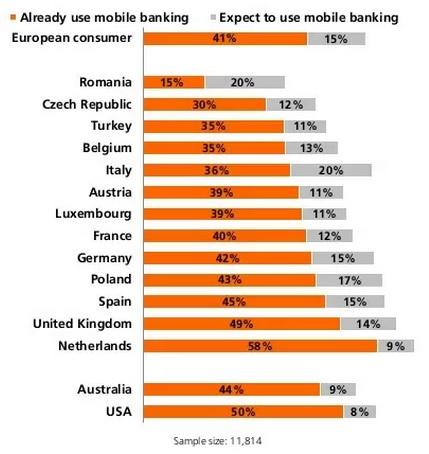

7. Инж Международного опроса рост мобильного банкинга и меняющийся облик платежей в цифровую эпоху (апрель 2015) 7 вопрос Нидерландов большинстве “развитых” рынок мобильного банкинга; Европа отстает от Соединенных Штатов Нидерландов, является “наиболее развитых” рынок мобильного банкинга в ИНГ Международного опроса 2015 – положение он занимал в течение предыдущих двух опросов. США находится на втором месте в опросе, за ней следуют Великобритания. В целом, обращаемость в Европе (указывается средневзвешенная Европейского потребителя) ниже, чем в Соединенных Штатах и Австралии, но доля Европы, которые намерены использовать в ближайшие 12 месяцев выше. Вопрос задавался только людям, которые в опросе указали, что они собственное мобильное устройство (например, смартфон или планшет). Из-за этого изменения способа был задан вопрос, прямое сравнение не может быть сделано с мобильного банкинга проникновения услуги в инж международных съемок прошлых лет. Наша мера степени, в которой мобильный банкинг “развитых” формируется путем умножения процента в каждой стране кто сказал, что они используют мобильный банкинг, путем проникновения интернета в каждой стране, как сообщила Европейская комиссия, турецкий Статистический Институт, Австралийский связь и СМИ Администрации и Бюро переписи США. Эта настройка особенно полезна, так как инж Международного опроса интернет-технологиях и регулируя таким образом дает прокси для всего населения. Вы используете мобильный банкинг? Процентов, которые ответили “да” и “нет, но я собираюсь использовать ее в ближайшие 12 месяцев”, умножается на проникновение интернета. Вопрос был задан только для того, чтобы люди, которые владеют мобильным устройством. МОБИЛЬНЫЙ БАНКИНГ ПРОЧАТ РОСТ В ТЕЧЕНИЕ СЛЕДУЮЩЕГО ГОДА; Голландский ведущий путь 41% 15% 30% 35% 35% 36% 39% 39% 40% 42% 43% 45% 49% 58% 44% 50% 15% 20% 12% 11% 13% 20% 11% 11% 12% 15% 17% 15% 14% 9% 9% 8% Европейский потребитель Румыния Чехия Турция Австрия Италия Бельгия Люксембург Франция Германия Польша Испания Великобритания Нидерланды Австралия США уже используют мобильный банкинг планируете использовать мобильный банкинг Размер выборки: 11,814.

Рис. Мобильный банк в европе и и планы европейцев на апрель 2015г

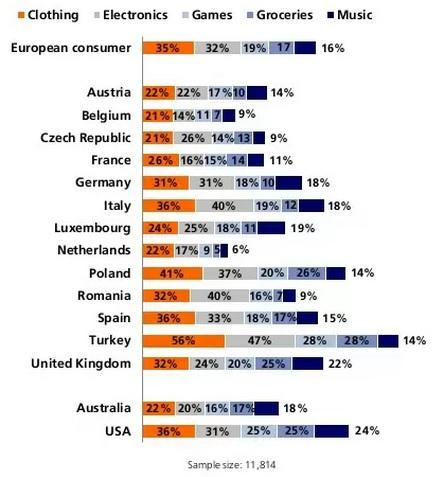

15. Инж Международного опроса рост мобильного банкинга и меняющийся облик платежей в цифровую эпоху (апрель 2015) 15 вопрос одежду и электронику чаще всего покупают мобильные покупатели одежды и электроники были элементы, которые чаще всего покупали за последние 12 месяцев, используя мобильное устройство в среднем в Европе и в Соединенных Штатах и Австралии. Игры, продуктами и музыка закругляют лучшие пять. В странах Европы существуют некоторые нюансы, с электроникой взяв первую строчку из одежды в Италии, Румынии, Люксембурге и Чехии. Покупая продукты через Мобильный телефон пользуется особой популярностью в Великобритании, где она является второй по популярности Категория после одежды. Мобильный шоппинг наиболее распространен в Турции из всех стран, участвовавших в исследовании, как обозначается длина бара в диаграмме напротив. В противоположность этому, потребление гораздо ниже, в Нидерландах и Бельгии. Этот вопрос был задан только для того, чтобы люди, которые указали, что они принадлежат мобильного устройства. Итоговые цифры добавить до более чем 100%, поскольку респонденты могли дать более одного ответа. Какие из следующих вы приобретали за последние 12 месяцев с помощью мобильных устройств, таких как смартфон или планшет? ПРОЩЕ РАСПЛЕСКАТЬ НАЛИЧНЫЕ ДЕНЬГИ НА МОБИЛЬНЫЙ? Мобильный торговый популярным для мужчин и под 35С процентов кто ответил “одежда”, “электроника”, “игровая”, “продукты” или “музыка” 35% 22% 21% 21% 26% 31% 36% 24% 22% 41% 32% 36% 56% 32% 22% 36% 32% 22% 14% 26% 16% 31% 40% 25% 17% 37% 40% 33% 47% 24% 20% 31% 19% 17% 11 14% 15% 18% 19% 18% 9 20% 16% 18% 28% 20% 16% 25% 16% 14% 9% 9% 11% 18% 18% 11 5 26% 7 17% 28% 25% 17% 25% 17 10 7 13 14 10 12 19% 6% 14% 9% 15% 14% 22% 18% 24% Европейского потребителя Австрия Бельгия Чешская Республика Франция Германия Италия Люксембург Нидерланды Польша Румыния Испания Турция Великобритания Австралия США одежда продукты ЭЛЕКТРОНИКА ИГРЫ музыка Размер выборки: 11,814.

Рис. Покупают товары европейцы

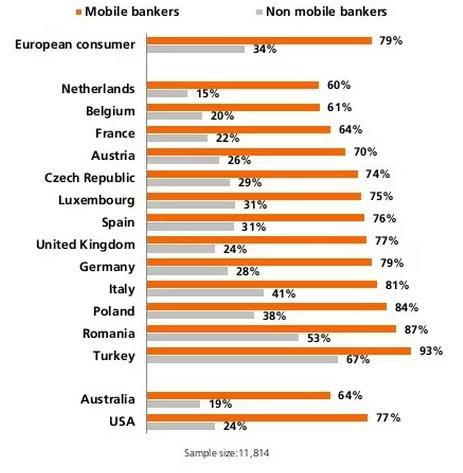

16. Инж Международного опроса рост мобильного банкинга и меняющийся облик платежей в цифровую эпоху (апрель 2015) 16 вопрос мобильных банкиров гораздо больше шансов магазине, а на ходу Мобильные банкиры не только используют свои смартфоны и планшеты для управления своими деньгами. Почти четыре-в-пяти – или 79% – мобильные банкиры в Европе закупили товар, используя свои мобильные устройства за последние 12 месяцев. Для сравнения: 34% не мобильные банкиры. Закономерность проявляется в каждой из стран-участниц. Какие из следующих вы приобретали за последние 12 месяцев с помощью мобильных устройств, таких как смартфон или планшет? ПРОЩЕ РАСПЛЕСКАТЬ НАЛИЧНЫЕ ДЕНЬГИ НА МОБИЛЬНЫЙ? Мобильный торговый популярным для мужчин и под 35С процентов, указавших, что они произвели покупку с помощью мобильного устройства 79% 60% 61% 64% 70% 74% 75% 76% 77% 79% 81% 84% 87% 93% 64% 77% 34% 15% 20% 22% 26% 29% 31% 31% 24% 28% 41% 38% 53% 67% 19% 24% Европейский потребитель Нидерланды Бельгия Люксембург Австрия Франция Чехия Испания Великобритания Германия Италия Польша Румыния Турция Австралия США Мобильные банкиры не мобильные банкиры Размер выборки:11,814.

Рис. Покупки с помощью мобилы и интернета

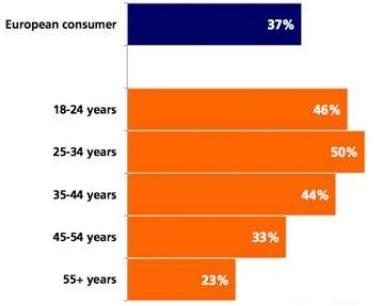

18. Инж Международного опроса рост мобильного банкинга и меняющийся облик платежей в цифровую эпоху (апрель 2015) 18 вопрос мужчины и под 35С, скорее всего, делали покупки через Мобильный телефон шоппинг в Европе более распространены среди мужчин, чем женщин. Виды товаров, приобретенных также варьирует между мужчинами и женщинами, как описано на следующей странице. Когда дело доходит до возраста, молодые люди чаще делали покупки с использованием мобильных устройств в течение последних 12 месяцев. Это пики среди 25 до 34 лет возрастная группа почти в три-в четыре. Для людей в возрасте 55 лет и старше, доля падает до 37%. Результаты только от людей в Европе, кто владеет мобильным устройством. Какие из следующих вы приобретали за последние 12 месяцев с помощью мобильных устройств, таких как смартфон или планшет? Процентов из этих групп, указавших, что они произвели покупку с помощью мобильного устройства проще расплескать наличные деньги на мобильный? Мобильный торговый популярным для мужчин и под 35С 61% 54% 72% 74% 63% 51% 37% мужчины женщины 18-24 лет 25-34 лет 35-44 лет 45-54 лет 55+ лет Размер выборки: 10,169.

Рис. Возраст в европе

21. Инж Международного опроса рост мобильного банкинга и меняющийся облик платежей в цифровую эпоху (апрель 2015) 21 вопрос половина используете наличные меньше – но мы не безналичный (пока) есть больше возможностей для покупок, чем когда-либо. Вы проводите кредитной картой, волна для бесконтактной оплаты, покупка через мобильное платежное приложение, платите деньги, или использовать другой способ? На этом фоне, половина людей в Европе говорят, что они используют физические наличными меньше. Люди в Турции, Польше и Италии отказываетесь наличными в быстром темпе. Австрия и Германия имеют совместные наименьшую долю говорят, что они используют наличные гораздо меньше, чем 12 месяцев назад. Все больше людей в США согласны с утверждением, чем в Европе. “Я использую физические наличными гораздо меньше, чем 12 месяцев назад” процентов, которые ответили “полностью согласен” или “согласен” использование наличных денег падает – мобильные платежные приложения еще не мейнстрим 50% 31% 31% 38% 44% 46% 46% 47% 48% 54% 56% 60% 63% 68% 50% 54% Европейский потребитель Австрия Германия Люксембург Великобритания Нидерланды Франция Бельгия Чехия Румыния Италия Испания Польша Турция Австралия США Размер выборки: 14,829.

Рис. Использование налички в европе при покупках

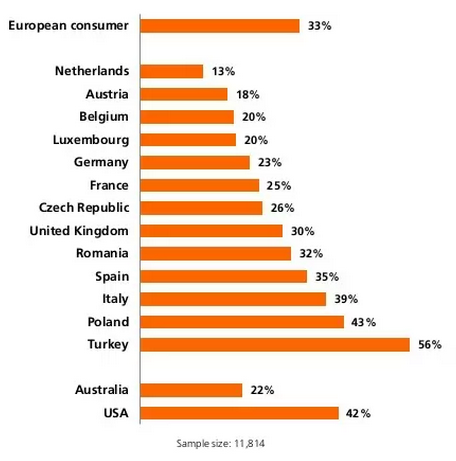

25. Инж Международного опроса рост мобильного банкинга и меняющийся облик платежей в цифровую эпоху (апрель 2015 года) 25 вопрос: Здравствуйте платежный сервис; мобильные платежи все еще нишу способ оплаты " Мобильные платежные приложения являются новые технологии, которые связаны с использованием смартфонов или планшетов, чтобы заплатить за товар или услугу, или отправить или получить денежный перевод. Мобильные платежные приложения включают электронные кошельки (такие как Google Wallet и Apple, платное). Кроме того, включены приложения для смартфонов от магазинов, которые покупатели могут купить и с мобильных платежных кнопок. Лишь меньшинство использование мобильных платежных приложений в большинстве стран Европы, начиная от самого низкого уровня в 13% в Нидерландах до максимумов 43% в Польше и 56% в Турции. В Соединенных Штатах тоже на высоком уровне-42%. Этот вопрос был задан только для того, чтобы люди, которые указали, что они принадлежат мобильных устройств, таких как смартфон или планшет. Вы когда-нибудь использовали мобильные платежные приложения? Процентов, которые ответили “да”. Вопрос был задан только для того, чтобы люди, которые владеют мобильным устройством. Использование наличных денег падает – мобильные платежные приложения еще не мейнстрим 33% 13% 18% 20% 20% 23% 25% 26% 30% 32% 35% 39% 43% 56% 22% 42% Европейский потребитель Нидерланды Австрия Бельгия Германия Люксембург Франция Чехия Великобритания Румыния Испания Италия Польша Турция Австралия США Размер выборки: 11,814.

Рис. Пользователи апл пэй и гугл валет

30. Инж Международного опроса рост мобильного банкинга и меняющийся облик платежей в цифровую эпоху (апрель 2015) 30 я на вопрос “доверяете больше всего” мобильных платежных приложений от моего банка, когда его спросили, какой канал они доверяют большинство мобильных платежных приложений, респондентами собственных банков вылезайте наверх. В целом, 84% говорят, что канал, которым они доверяют больше всего, это их банк. Это сопоставимо с 5% для именованных групп (таких как Google и Apple) и другие поставщики. Социальные медиа-это наиболее надежные на 4% и других банках 2%. Этот вопрос задавался только людям, которые указали, что они принадлежат мобильных устройств, таких как смартфон или планшет. Следующие каналы, которые бы вы доверяете больше всего? Использование наличных денег падает – мобильные платежные приложения не мейнстрим процентов кто ответил ”использовали это” или “было бы рассмотреть возможность его использования” 2% 4% 5% 5% 84% другие банки в социальных медиа (например, Facebook, Твиттер) других поставщиков из перечисленных групп (например, Google, Яблоко) мой банк образец Размер: 10,169.

Рис. Доверие людей [С6]

1.4. ВЛИЯНИЕ НАЦИОНАЛЬНОЙ ПЛАТЁЖНОЙ СИСТЕМЫ НА ДИСТАНЦИОННОЕ БАНКОВСКОЕ ОБСЛУЖИВАНИЯ

2. АНАЛИЗ ПРАКТИКИ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ НА ПРИМЕРЕ ОАО «РОСГОССТРАХ БАКНКА»

2.1. ХАРАКТЕРИСТИКА БАНКА

2.2. АНАЛИЗ ПРОДУКТОВ НА ОСНОВЕ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ НА ПРИМЕРЕ 10 БАНКОВ

2.3. АНАЛИЗ РИСКОВ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

В условиях российского банковского законодательства, которое нуждается в совершенствовании, нововведения, основанные на использовании возможностей информационных технологий и средств связи, могут выйти за границы так называемого «правового поля» и привести в итоге к значительным финансовым потерям в случаях проявления различных источников сопутствующих рисков. Закономерно, что с ростом числа клиентов, использующих системы электронного банкинга, становятся актуальными вопросы, связанные с совершенствованием методологии управления банковскими рисками, в основе которых лежат особенности функционирования систем электронного банкинга.

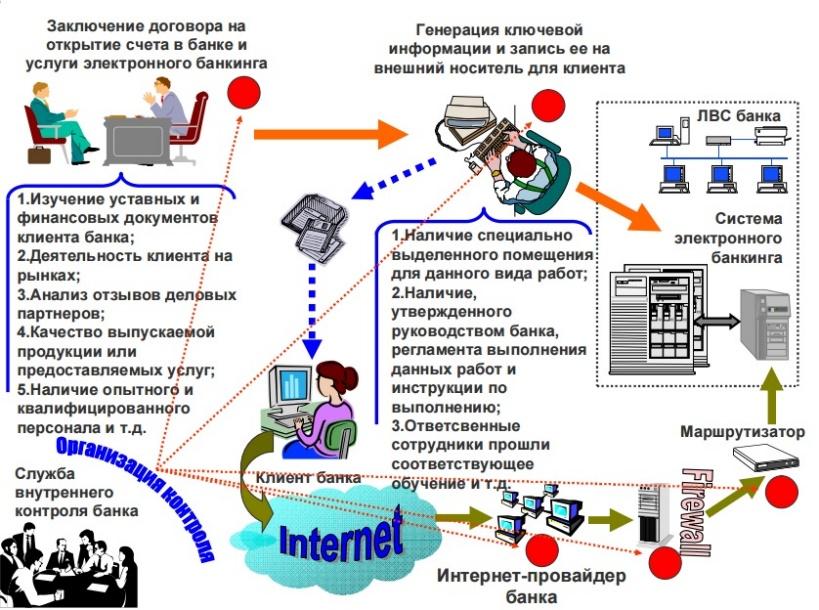

Необходимость детального изучения всех возможных последствий внедрения российскими кредитными организациями систем электронного банкинга вызвано принципиальными изменениями в информационном контуре банковской деятельности и появлением в нём новых участников. Речь идет о провайдерах услуг и каналах связи, от надежности которых существенно зависит непрерывность выполнения банковских операций в рамках электронного банкинга. Дополнительным отличием информационного контура банковской деятельности электронного банкинга от классического (где все первичные документы заполнялись сотрудником банка или под его непосредственном контролем) является совершенно иное позиционирование клиентов, которые, по сути, сами становятся операционистами.

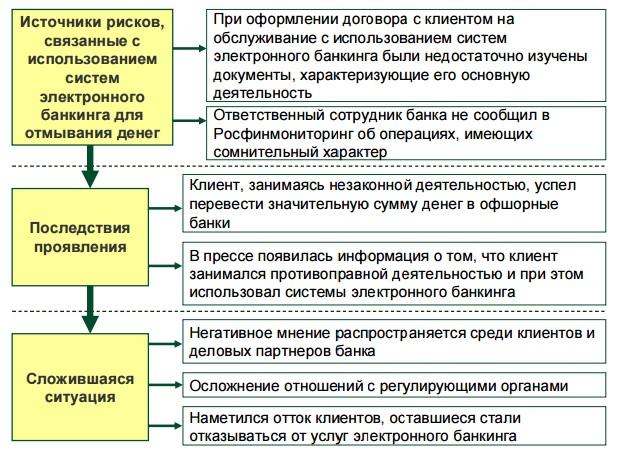

Отдельно следует обозначить проблему использования систем электронного банкинга в противоправных целях. Виртуальный характер проведения финансовых транзакций и независимость от местонахождения клиента банка создали для этого максимально благоприятные условия.

Именно способы проведения банковских операций и зависимость кредитных организаций от различного рода провайдеров потребовало существенного пересмотра методологии учета и минимизации последствий проявления источников рисков, связанных с использованием кредитными организациями систем электронного банкинга (далее – риски электронного банкинга).

В результате активного использования в банковском бизнесе глобальной сети Интернет и средств телекоммуникаций непрерывность процесса выполнения банковских операций стали в существенной степени зависеть от надежности различного рода провайдеров и аппаратно- программного обеспечения систем электронного банкинга. Вследствие этого возникла необходимость:

- адаптации систем внутреннего контроля кредитных организаций под современные условия ДБО;

- качественного иного уровня обеспечения информационной безопасности в связи с возрастанием угроз со стороны киберпреступников;

- модернизации мер контроля мероприятий по противодействию легализации доходов, полученных преступным путем, и финансирования терроризма;

- совершенствования подготовки обслуживающего персонала банка, занятого в процессе учета и обработки операций с использованием систем электронного банкинга;

- кардинального пересмотра подходов к управлению рисками, возникающими в кредитных организациях при использовании ими систем электронного банкинга.

Разработка подходов к управлению рисками в условиях электронного банкинга является на сегодняшний день одной из первостепенных задач в российском банковском бизнесе. Ее решение может не только обеспечить кредитным организациям эффективное управление рисками электронного банкинга, но и повысит уровень доверия клиентов к данному виду ДБО и к российской банковской системе в целом.

В следствии анализа рисков ДБО, выявлены следующие проблемы:

- отсутствием комплексных научных исследований и методических разработок, обеспечивающих эффективный процесс управления рисками в условиях широкомасштабного внедрения в российских кредитных организациях технологий ДБО, среди которых лидирующие позиции занимают системы электронного банкинга;

- необходимостью теоретического переосмысления подходов к организации внутреннего контроля в кредитных организациях при использовании ими систем электронного банкинга;

- потребностями совершенствования механизмов финансового мониторинга в условиях электронного банкинга.

Изучение отечественной и зарубежной научной литературы по теме диссертации показало, что фундаментальные исследования методологии управления банковскими рисками в условиях электронного банкинга не проводились.

Рекомендации американских и европейских авторов сложно использовать в российской практике, т.к. российский банковский бизнес находится в менее развитом «правовом поле» (отсутствует система подготовки банковских специалистов по направлениям ДБО, контролирующие и надзорные органы недостаточно методически обеспечены для эффективного осуществления своих функций в условиях электронного банкинга, а правоохранительные органы не имеют достаточного опыта для быстрого раскрытия компьютерных преступлений и т.д.). Данные рекомендации можно рассматривать только в контексте общего функционирования мировых банковских систем, без учета особенностей российского банковского сектора и внутренней среды отечественных банков.

Влияние технологии ДБО нельзя не учитывать при рассмотрении качественного аспекта поступательного развития кредита. В Российской Федерации должны быть созданы условия для применения в кредитной деятельности банков электронных технологий и способов минимизации банковских рисков, обеспечивающие переход к развитой системе риск- менеджмента.

Поэтому, исходя из всей деловой активности, которая необходима банку для выполнения своих функций финансового посредника, а также с позиции учета возможного проявления различного рода источников рисков данного способа ДБО, можно предложить следующее определение электронного банкинга: совокупность различных способов ДБО, включая информационные, коммуникационные и операционные услуги, в основе которых лежат возможности интернет-технологий и сотовой связи. Приведенное определение включает в себя возможность учета всех факторов риска, свойственных электронному банкингу и ДБО в целом.

На современном этапе развития технологий банковского регулирования и надзора за рубежом основной акцент делается на риски, связанные с технологическим прогрессом в банковской сфере.

Управление контролера денежного обращения США1 в качестве критериев для выявления состава рисков, на которые в большей степени оказывают влияние системы электронного банкинга, выделяет:

- зависимость от поставщиков и провайдеров;

- уровень обеспечения безопасности, целостности и конфиденциальности банковских данных;

- наличие процессов авторизации, аутентификации и подтверждение достоверности и прав пользователя;

- наличие стратегии ведения дела и планирование непрерывности деловых операций;

- допустимость проведения тех или иных операций и степень урегулирования правовых вопросов;

- защищенность от компьютерных преступлений и противодействие участию в схемах, направленных на отмывание денег.

Рис. … Схема взаимодействия регулятора, кредитных организаций и провайдеров при использовании систем электронного банкинга

Базельский комитет по банковскому надзору выделяет риски, характеризующие электронную обработку данных в банках. Это риски непредусмотренного раскрытия информации, ошибок, мошенничества, прерывания операций, неэффективного планирования и риски, связанные с действиями клиентов. Альтернативный подход разработан Банком Нидерландов, где в качестве критериев оценки рисков, связанных с банковскими информационными системами выделяют:

- недостатки в стратегии развития информационных технологий и ее несоответствие корпоративным целям (стратегический риск);

- недостаточную гибкость и обеспечение информационных технологий и отдельных технологических решений (риск управляемости);

- недостаточную защиту от несанкционированного доступа к системам и отдельным средствам в их составе (риск эксклюзивности);

- неточность, неполноту информации или несвоевременность ее поступления (риск целостности);

- недостаточную доступность и функциональность средств контроля (риск контролируемости);

- недостаточную доступность для работы самих информационных технологий (риск непрерывности);

- неправильное использование информационных технологий (риск пользователя).

Разнообразие подходов свидетельствует о том, что единой законченной теории банковских рисков нет даже в тех странах, где история банковского дела началась значительно раньше, чем в России.

Изучение зарубежного опыта и обобщение российской практики привели автора к выводу о том, что дальнейшее углубление классификации виды рисков не целесообразно, т.к. вполне достаточно определить те новые источники типичных банковских рисков, которые необходимо учитывать в рамках риск - ориентированного управления. В процессе анализа рисков выявлено, что основными факторами, повышающими уровни банковских рисков при использовании систем электронного банкинга являются:

- «виртуальный» характер дистанционных банковских операций;

- доступность «открытых» телекоммуникационных систем;

- чрезвычайно высокая скорость выполнения транзакций;

- глобальный характер межсетевого операционного взаимодействия;

- участие компаний-провайдеров в реализации ДБО;

- возможность использования систем электронного банкинга для противоправной деятельности.

Новая среда возникновения источников банковских рисков в большей степени оказала влияние на расширение профилей операционного, правового, репутационного, стратегического рисков и риска ликвидности. С учетом наиболее характерных источников рисков, возникающих в условиях электронного банкинга, в диссертации разработаны расширенные определения вышеперечисленных рисков:

1) Операционный риск – возможные текущие и перспективные финансовые потери, обусловленные ошибками при выполнении банковских операций вследствие мошеннических действий в отношении кредитной организации (включая несанкционированные транзакции, хищения финансовых средств в электронной форме и пр.), а также нарушений непрерывности и/или нештатным функционированием автоматизированных систем кредитной организации, используемых для осуществления банковской деятельности (с учетом возможных аварий, отказов и сбоев оборудования кредитной организации и провайдеров необходимых ей услуг, в каналах связи и т.п.).

2) Риск ликвидности – возможные в перспективе финансовые потери, обусловленные неспособностью кредитной организации своевременно и полностью выполнить свои обязательства перед клиентами из-за изменения характеристик управления ликвидностью в условиях открытого сетевого взаимодействия.

3) Правовой риск – возможные финансовые потери, обусловленные нарушением кредитной организацией положений нормативно- инструктивных документов, регламентирующих банковскую деятельность, и/или законодательной неопределенностью отдельных аспектов предоставления банковских услуг.

4) Риск репутации – возможные в перспективе финансовые потери, обусловленные формирующимся негативным общественным мнением в отношении кредитной организации из-за нарушения ею каких-либо обязательств перед клиентами.

5) Стратегический риск – возможные в перспективе финансовые потери, обусловленные неправильными деловыми решениями в кредитной организации, что приводит к невозможности достижения ею своих бизнес - целей и/или чрезмерным затратам на внедрение и сопровождение используемых банковских технологий. Учитывая трансграничный характер операций, выполняемых с использованием систем электронного банкинга и значительный рост числа клиентов, использующих для своих операций системы электронного банкинга, в последнее время заметно увеличилось число компонентов странового риска.

Основными причинами повышенного внимания Банка России к ДБО являются «виртуальная» форма совершаемых банковских операций (каждая проводка выражается в мгновенном изменении содержания центральной базы банковских данных), снижение надежности и устойчивости коммерческих банков, а также банковской системы в целом (любые технологические нововведения повышают и усложняют банковские риски). При этом независимо от конкретных организационных и технологических решений, внедрение систем электронного банкинга должно обеспечивать:

- полную функциональность, предполагавшуюся при проектировании и предлагаемую клиентам;

- непрерывность функционирования системы электронного банкинга;

- контроль над функционированием системы со стороны руководства кредитной организации;

- защиту банковской и клиентской информации от искажения, уничтожения и хищения;

- соблюдение всех требований, регламентирующих выполнение банковских операций. Проверка выполнения банками этих требований является прерогативой подразделений инспектирования кредитных организаций, а информация (собранная во время проверок) должна обеспечивать проведение анализа ситуации в кредитной организации с позиций риск - ориентированного надзора подразделениями «дистанционного» надзора.

В настоящее время методики проверок кредитных организаций уполномоченными представителями Банка России не содержат отдельных положений, связанных с особенностями функционирования систем электронного банкинга, включая аппаратно - программное обеспечение, находящееся на стороне провайдеров. Методическое обеспечение надзорных подразделений должно обеспечивать проведение полноценного контроля за качеством функционирования систем электронного банкинга. Регулятор должен обладать не только информационной базой по материалам инспекционных проверок, но и располагать необходимыми сведениями о всех фирмах-разработчиках программного обеспечения для систем электронного банкинга и провайдерах, задействованных в информационном контуре банковской деятельности (включая фирмы и компании, работающие за пределами Российской Федерации).

В связи с внедрением кредитными организациями систем электронного банкинга возникают ранее не учитываемые источники угроз, способные создать банку дополнительные проблемы, связанные со снижением уровня надежности банковских автоматизированных систем и угрозами безопасности информационных ресурсов (включая аппаратно-программное обеспечение, находящееся на стороне провайдеров услуг). Для перехода на новый качественный уровень управления рисками электронного банкинга не следует ограничиваться только выявлением причин и определением размеров возможных финансовых потерь. Необходимо рассматривать проблемы, связанные с электронным банкингом, шире, выходя за рамки привычных методов учета рисков и в качестве итоговых оценок рассматривать риски, связанные с системными характеристиками и показателями (т.е. риски системного уровня): возможность продолжения функционирования банка и выполнение им функций финансового посредника в неизменном или измененном масштабе, временный запрет на выполнение определенного вида банковских операций, введение временной администрации, отзыв лицензии на банковскую деятельность.

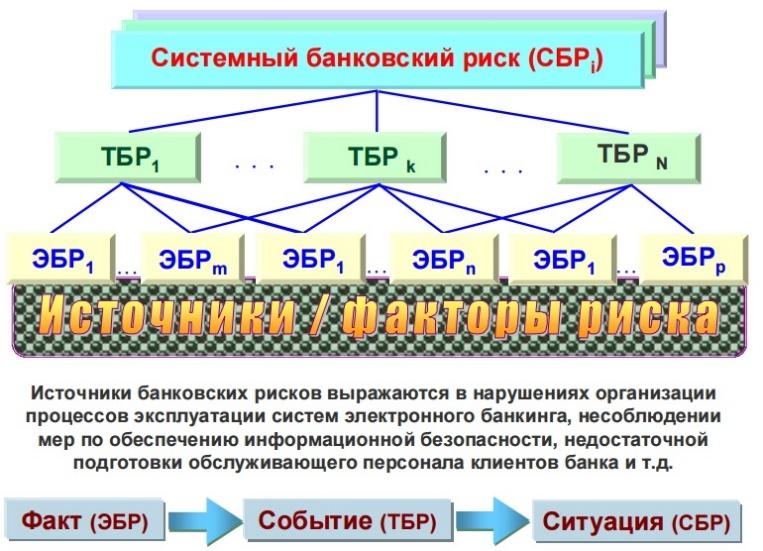

Иерархию рисков предлагается представлять в виде трех уровней: системный банковский риск (далее – СБР), типичный банковский риск (далее - ТБР) и элементарный банковский риск (далее - ЭБР). Отсюда обобщенная иерархическая схема для выявления, анализа и мониторинга банковских рисков будет иметь следующий вид (рис. 5).

Рис. … Иерархическая схема банковских рисков

Эта схема пригодна также для планирования и реализации управления банковскими рисками на разных уровнях от источников их возникновения до возможных последствий.

Количество источников ЭБР для каждого из ТБР различно, так как они имеют совершенно разную природу. Каждый ЭБР отражает некий выявляемый факт, каждый ТБР – какое-либо событие в кредитной организации, образуемое совокупностью фактов и связанное с финансовыми потерями, а СБР описывает некоторую итоговую рисковую ситуацию.

Поиск источников ЭБР и дальнейшее выстраивание причинно- следственных связей представляет наиболее сложную задачу для адекватной оценки. Схема выявления, оценивания и анализа рисков отображена на рис. 6.

Рис. … Схема выявления, оценивания и анализа рисков

При оценивании банковских рисков возможны как качественный, так и количественный подходы.

Качественный подход принят практически во всех зарубежных органах банковского надзора. Он позволяет получать обобщенные оценки в виде градаций уровней рисков, причем сами градации устанавливаются на основе экспертных оценок в достаточно широких интервалах. Вследствие этого оказывается невозможно установить конкретное выражение негативного влияния банковских рисков на финансовое состояние кредитной организации.

Количественный подход предполагает конкретизацию финансового ущерба с последующим сопоставлением его с финансовыми ресурсами кредитной организации и их конкурентным положением на рынке финансовых услуг.

Если исходить из задач Банка России по поддержанию устойчивости и надежности банковской системы, то с позиций риск - ориентированного надзора вместе с внедрением систем электронного банкинга у банковского надзора и банковского инспектирования возникают новые задачи. Задачу банковского риск - ориентированного надзора в части электронного банкинга можно определить как: сбор информации, необходимой для оценки риска применения систем электронного банкинга, а также выработки рекомендаций по совершенствованию данного вида ДБО и оптимизации условий его применения.

Надзорная деятельность связана с изначальным формированием, сопровождением и поддержанием в актуальном состоянии общей картины развития, применения и распространения систем электронного банкинга. Такая информация нужна не только для руководства и заинтересованных подразделений Банка России, но и для последующей подготовки и проведения проверок кредитных организаций, использующих системы электронного банкинга. Исходя из этого задачу банковского инспектирования с позиций риск - ориентированного надзора можно сформулировать так: сбор информации, необходимой для оценивания уровня риска применения систем электронного банкинга, принимаемого на себя кредитной организацией в процессе использования данного вида ДБО.

Система внутреннего контроля кредитной организации играет особую роль в организации контроля рисков электронного банкинга, центральным звеном этой системы является Служба внутреннего контроля. Кроме контрольных функций, система внутреннего контроля информирует топ- менеджмент кредитной организации об отклонениях от установленных регламентов, а также отслеживает приемлемый уровень банковских рисков.

Для организации контроля систем электронного банкинга со стороны Службы внутреннего контроля предлагается использовать модель жизненного цикла системы электронного банкинга, в основе которой лежит детализированная модель непрерывного циклического процесса менеджмента (модель Деминга)1 . Определение жизненного цикла системы электронного банкинга можно сформулировать как: совокупность взаимосвязанных процессов и процедур, направленных на поддержание непрерывности функционирования системы электронного банкинга на протяжении всего периода эксплуатации данной системы (от начальной стадии, на которой принимается решение о внедрении системы электронного банкинга, и до модернизации уже действующей системы или прекращения ее использования).

Рис. … Схема жизненного цикла системы электронного банкинга

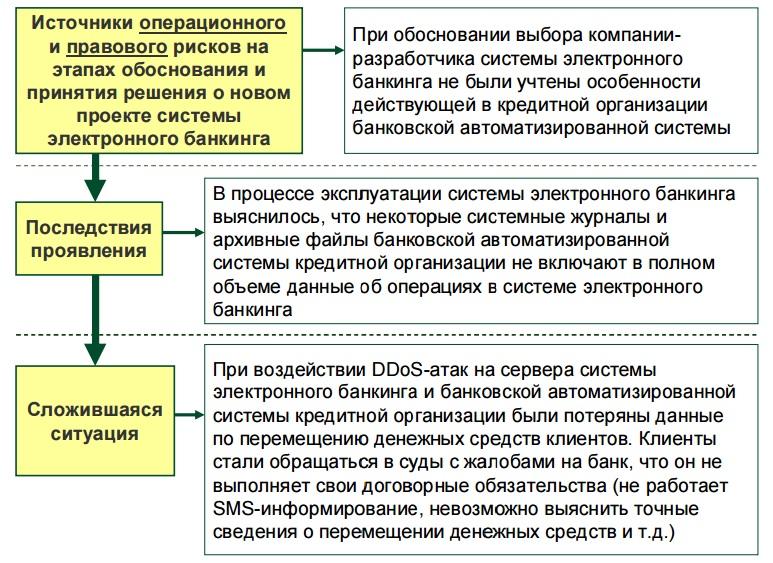

Рис. … Анализ источников типичных банковских рисков на этапах обоснования и принятия решения о новом проекте системы электронного банкинга

На рисунках 8-12 приведены примеры анализа источников типичных банковских рисков и возможные последствия для кредитной организации. Подобные схемы могут составлять основу методик проведения проверок Службы внутреннего контроля.

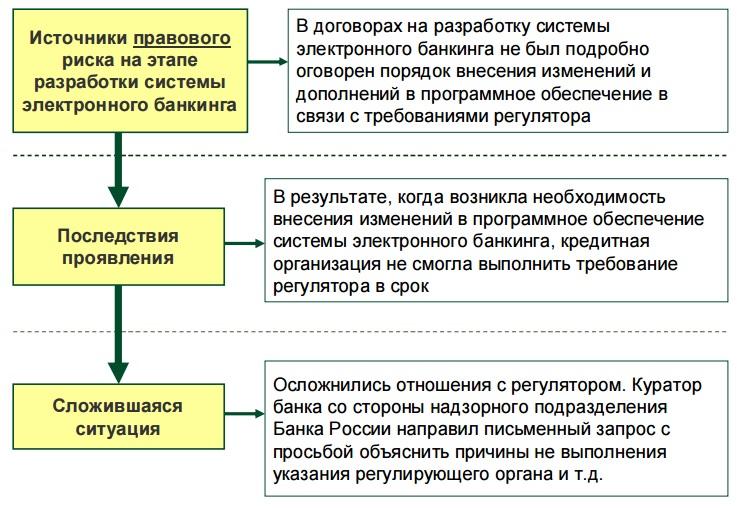

Рис. 9. Анализ источников типичных банковских рисков на этапе разработки системы электронного банкинга

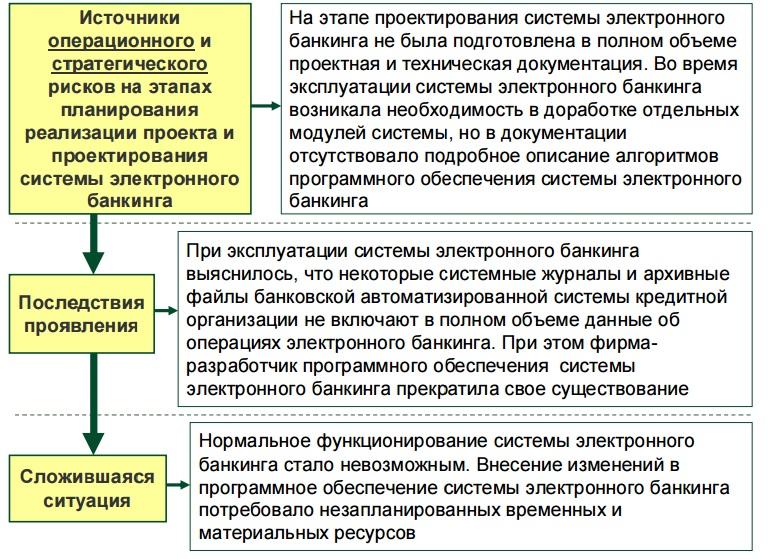

Рис. 10. Анализ источников типичных банковских рисков на этапах планирования реализации проекта и проектирования системы электронного банкинга

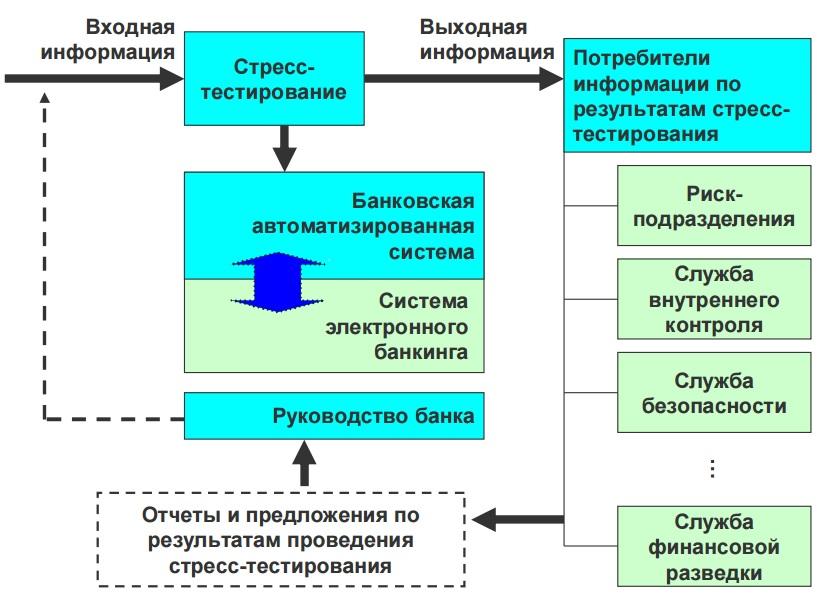

Минимизировать риски, связанные с использованием в кредитных организациях систем электронного банкинга, можно с помощью различных методов, в том числе с учетом анализа отдельных показателей при проведении стресс-тестирования аппаратно-программного обеспечения данного вида ДБО1 . Сегодня в международной банковской практике используются различные методики стресс-тестирования, наиболее распространенной из которых является сценарный анализ (на основе исторических или гипотетических событий).

Рис. 11. Анализ источников типичных банковских рисков на этапе испытаний и приемки системы электронного банкинга

Рис. 12. Анализ источников типичных банковских рисков на этапе эксплуатации системы электронного банкинга

Применительно к системам электронного банкинга в ходе стресс- тестирования могут рассматриваться следующие сценарии: - внешние воздействия (наводнения, пожары, аварии и т.п.);

- сбои в работе систем электроснабжения;

- внутренние и внешние мошенничества;

- ошибки персонала (умышленные и неумышленные);

- сбои в реализации бизнес-процессов и обслуживании клиентов;

- сбои в работе телекоммуникационных систем;

- нарушение процессов обработки и хранения данных.

Рис. 13. Порядок использования результатов стресс-тестирования