Зависимость эфр от плеча финансового рычага

|

№ п/п. |

Показатели |

Варианты мероприятий | ||||

|

|

А |

Б |

В |

Г |

Д | |

|

1 |

ЗС/СС |

0 |

0,1 |

0,2 |

0,3 |

0,4 |

|

2 |

ЭФР «Хризантема», % |

0 |

11 |

24 |

40 |

61 |

|

3 |

ЭФР «Гладиолус», % |

0 |

11 |

23 |

39 |

60 |

|

4 |

ЭФР «Вишня», % |

0 |

11 |

24 |

40 |

60 |

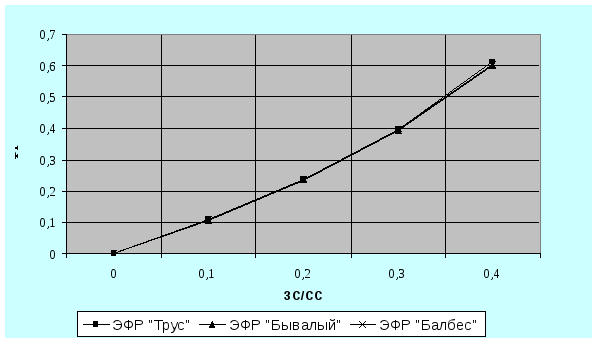

Рис. 11. Зависимость ЭФР от плеча финансового рычага.

В таблице 5 представлена зависимость рентабельности собственных средств предприятия от средней расчетной ставки процентов по кредитам и плеча финансового рычага. Видно, что вариант «Трус» выигрывает при всех уровнях ставки кредитования, а также различных уровнях плеча финансового рычага. Таким образом, вариант «Трус» сумел обеспечить свое превосходство не только в техническом отношении, но и в уровне эффекта финансового рычага.

Таблица 5.

Зависимость рcc от срсп и плеча фр

|

№ п/п. |

Показатели |

Варианты программы | ||||||

|

Трус |

Бывалый |

Балбес | ||||||

|

|

Плечо |

РСС | ||||||

|

1 |

0 |

109,4% |

107,4% |

107,8% | ||||

|

2 |

0,1 |

120,2% |

118,0% |

118,6% | ||||

|

3 |

0,2 |

133,2% |

130,8% |

131,6% | ||||

|

4 |

0,3 |

149,2% |

146,6% |

147,5% | ||||

|

5 |

0,4 |

169,7% |

167,4% |

169,1% | ||||

|

|

Расстановка мест | |||||||

|

6 |

ЭФФЕКТ |

1 |

2 |

3 | ||||

|

7 |

ЭФФЕКТИВНОСТЬ |

1 |

3 |

2 | ||||

|

|

Плечо |

РСС | ||||||

|

8 |

0 |

1 |

3 |

2 | ||||

|

9 |

0,1 |

1 |

3 |

2 | ||||

|

10 |

0,2 |

1 |

3 |

2 | ||||

|

11 |

0,3 |

1 |

3 |

2 | ||||

|

12 |

0,4 |

1 |

3 |

2 | ||||

В таблице 6 представлены показатели чистого приведенного дохода, срока окупаемости программ, которые также подтверждают приоритетность реализации программы «Трус».

Таблица 6.

Показатели чистого дисконтированного дохода и срока окупаемости

|

№ п/п. |

Показатели |

Варианты программы | |||

|

Трус |

Бывалый |

Балбес | |||

|

1 |

Чистая прибыль |

2173535,5 |

2062021,2 |

1909522,1 | |

|

2 |

Инвестиции |

896990,7 |

810185,2 |

665509,3 | |

|

3 |

NPV |

1276544,7 |

1251836,1 |

1244012,8 | |

|

4 |

Cрок окупаемости |

2,4 |

2,5 |

2,9 | |

Выводы по лекции:

Эффект финансового рычага представляет собой приращение к рентабельности собственного капитала компании за счет привлечения заемного капитала, несмотря на платность последнего. Данный эффект возникает из-за расхождения между платой за заемные средства и отдачей при их использовании, а также возможности использования процентного щита.

Использование концепции эффекта финансового рычага позволяет определить граничные условия привлечения заемного капитала, условия компенсации налогового бремени, а также уровня финансового риска, сопряженного с реализацией программ.

Концепция эффект финансового рычага позволяет оценить прирост экономического эффекта за счет изменения структуры капитала компании, то есть разграничить технико-технологический эффект и эффект условий финансирования.

Оценка и выбор программ должны проводиться на основе показателей абсолютной и сравнительной эффективности, а также финансовой реализуемости. При этом могут возникать противоречия между показателями оценки, для устранения которых необходимо разграничение экономического эффекта, полученного за счет операционной деятельности и эффекта, полученного за счет финансовой деятельности.