Поведение постоянных и переменных издержек при изменениях объема производства

|

Объем производства |

По отношению ко всему объему производства |

По отношению к единице продукции | ||

|

Переменные издержки |

Постоянные издержки |

Переменные издержки |

Постоянные издержки | |

|

Растет |

Увеличиваются |

Неизменны |

Неизменны |

Уменьшаются |

|

Падает |

Уменьшаются

|

Неизменны |

Неизменны |

Увеличиваются |

Графически характер поведения постоянных и переменных затрат можно представить следующим образом (Графики 11.1.2. и 11.1.3.)

График 11.1.2.

Динамика переменных затрат при изменении объема продукции

Общая сумма переменных затрат характеризует пропорциональное изменение переменных затрат при изменении объема производства. В свою очередь, удельная величина переменных затрат отражает неизменность переменных затрат при расчете на единицу продукции.

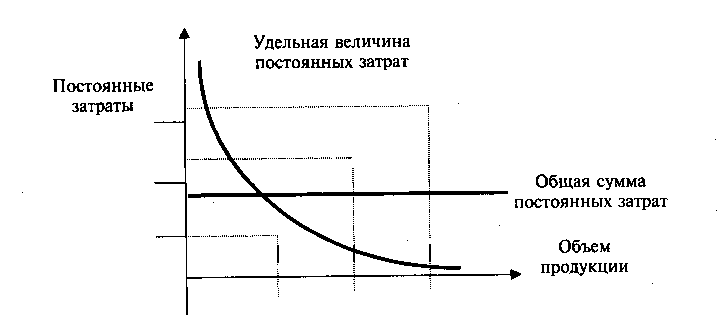

График 11.1.3.

Динамика постоянных затрат при изменении объема продукции

При изменении объема производства (увеличении или снижении) общая сумма постоянных затрат не меняется, в связи чем на графике она отражается линией, горизонтальной оси «объем продукции».

И, наоборот, удельная величина постоянных затрат имеет тенденцию к снижению при увеличении объемов продукции. Если же наблюдается падение производства, то происходит увеличение постоянных затрат на единицу продукции.

Деление затрат на постоянные и переменные имеет большое значение при определении безубыточности работы предприятия. При этом необходимо учитывать, что подобное деление характерно для краткосрочного периода.

Следует также отметить, что на практике пропорциональная зависимость «объем производства — переменные затраты» обладает меньшей жесткостью. Например, при увеличении закупок сырья поставщики нередко предоставляют предприятию скидку с цены, и тогда затраты на сырье растут несколько медленнее объема производства.

11.2. Классификация затрат на производство по экономическим элементам и по калькуляционным статьям расходов

При планировании, учете и калькулировании себестоимости продукции применяется группировка затрат по экономическим элементам и калькуляционным статьям затрат.

Для характеристики первоначальной формы затрат на производство, а также для определения объема и состава используемых ресурсов установлена номенклатура экономических элементов затрат.

Перечни экономических элементов затрат, определенные в нормативных документах по бухгалтерскому учету и налогообложению, не совпадают (таблица 11.2.1.).

Таблица 11.2.1

Классификация затрат по экономическим элементам в соответствии с нормативными документами

|

Экономические элементы по ПБУ 10/99 «Расходы организации» |

Экономические элементы по Налоговому кодексу РФ |

|

Материальные затраты |

Материальные расходы |

|

Затраты на оплату труда |

Расходы на оплату труда |

|

Отчисления на социальные нужды | |

|

Амортизация |

Суммы начисленной амортизации |

|

Прочие затраты |

Прочие расходы |

Группировка по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме расходов.

Группировка расходов по элементам позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и овеществленного труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости отдельных видов нормируемых оборотных средств, а также для других расчетов.

Помимо укрупненной группировки затрат по элементам, существует группировка затрат по статьям калькуляции, которая позволяет определить экономическую эффективность производства отдельных видов изделий, выявить производственные потери и определить соотношение постоянных и переменных затрат.

Типовая номенклатура калькуляционных статей затрат включает следующие статьи:

Сырье и материалы.

Возвратные отходы (за вычетом). Отходы могут быть возвратными и безвозвратными. Безвозвратные отходы не учитываются и не оцениваются. Под возвратными отходами понимаются остатки сырья, материалов, полуфабрикатов и других видов материальных ресурсов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (с понижением выхода продукции) или вовсе не используемые по прямому назначению.

Стоимость возвратных отходов уменьшает материальные издержки предприятия, удешевляет стоимость готовой продукции.

Не относятся к возвратным отходам остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цеха в качестве полноценного материала для производства других видов продукции.

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

Топливо, вода и энергия на технологические цели.

Заработная плата производственных рабочих.

Отчисления на социальные нужды. (В Пенсионный фонд, Фонд социального страхования, Фонды обязательного медицинского страхования – федеральный и территориальный)

Расходы на подготовку и освоение производства.

Данные расходы подразделяются на 3 группы:

затраты по подготовительным работам в добывающих отраслях;

затраты на освоение новых предприятий, производств, цехов и агрегатов с пробным выпуском предусмотренной проектом продукции;

затраты на подготовку и освоение производства продукции, не предназначенной для серийного и массового выпуска.

Расходы всех 3-х групп имеют общую особенность – они осуществляются до начала выпуска продукции.

Общепроизводственные расходы. Связаны с обслуживанием и управлением производством. Например, отчисления в ремонтный фонд, амортизация производственного оборудования, эксплуатация оборудования, содержание аппарата управления цеха и др.

Общехозяйственные расходы. Связаны с управлением, организацией и обслуживанием предприятия в целом. Например, содержание аппарата управления предприятия; подготовка и переподготовка кадров; организованный набор рабочей силы; непроизводственные расходы.

Потери от брака. Браком в производстве считается продукция (детали, полуфабрикаты), которая вследствие нарушения технологии и некоторых других причин не может быть использована по прямому назначению, либо требует дополнительных затрат на исправление.

По характеру дефектов различают брак окончательный и исправимый.

Прочие производственные расходы.

Коммерческие (внепроизводственные) расходы. Включают в себя затраты по отгрузке продукции покупателям (погрузо-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д.

Перечисленные 11 статей образуют производственную себестоимость, а все 12 - полную себестоимость производства и реализации продукции.

Классификация затрат по статьям калькуляции позволяет обеспечить контроль затрат по местам их возникновения и по отдельным видам продукции.

Сравнительная характеристика группировки затрат по статьям калькуляции и по экономическим элементам представлена в таблице 11.2.2.

Таблица 11.2.2.