Новая папка / Stat_theory

.doc

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ № 1

ОЦЕНКА РИСКОВ НА ОСНОВЕ НОРМАЛЬНОГО РАСПРЕДЕЛЕНИЯ (Z-СТАТИСТИКА)

ПРЕДПОСЫЛКИ:

Для статических рисков – рисков, которые постоянно присутствуют в том или ином виде деятельности – можно применять статистические и вероятностные оценки параметров риска, которые при длительном наблюдении и неизменных условиях носят относительно постоянный характер. Например, эпидемии (относительно постоянное число людей, заболевших гриппом за год), дорожно-транспортные происшествия (относительно постоянное число и по времени суток, и по календарным датам), смертность по различным причинам по половозрастным группам, природные явления (наводнения, снегопады) и др. Примерно 80 – 90% рисков в предпринимательстве являются статическими.

Для оценки параметров статических рисков надо сначала доказать, какое распределение плотности вероятности характерно для этих рисков.

Равномерное распределение: все события имеют равную вероятность возникновения (выпадение определенного количества очков при бросании кубика).

Пуассоновское распределение: распределение редких событий.

Биноминальное распределение: для сочетания событий.

Нормальное распределение (распределение Гаусса): описывает примерно ¾ статических рисков, то есть более 50% рисков можно оценить на основе этого распределения.

NB! Но в жизни сначала надо доказать, что риски в данном случае будут подчиняться нормальному закону (есть направление науки: оценка достоверности статистических гипотез, эконометрика и др.).

ТЕОРИЯ:

1. Для рисковых проектов в первую очередь оценивается параметр наиболее ожидаемого результата (re) с использованием формулы математического ожидания:

![]() ;

;

где ri – i‑й возможный результат инновации;

pi – вероятность i‑го результата;

n – число возможных результатов.

2. Количественной оценкой риска инновации принято считать дисперсию (v) – разброс возможных результатов инновации относительно ожидаемого значения (математического ожидания). Она рассчитывается как математическое ожидание квадрата отклонений от ожидаемого результата.

3![]()

. Также

для оценки риска используется показатель

среднеквадратического

отклонения

():

. Также

для оценки риска используется показатель

среднеквадратического

отклонения

():

4![]() . Относительное

линейное отклонение – стандартное

отклонение, или колеблемость

():

. Относительное

линейное отклонение – стандартное

отклонение, или колеблемость

():

![]()

Чем выше вариация или колеблемость, тем более рискованной считается инвестиция.

5. По статистическим таблицам стандартного нормального распределения исходя из коэффициента Z оценивается вероятность результата инновации, не хуже критического уровня:

![]()

где r – критический уровень результата инновации.

По значению Z на основе табличных значений оценивается вероятность риска, если критический уровень превосходит среднее ожидаемое значение:

r > re, если инноватор заинтересован в максимизации результата;

r < re, если инноватор заинтересован в минимизации результата;

Вероятность того, что результат нововведения превзойдет уровень, хуже ожидаемого:

P = 1 – p;

где p – значение вероятности, полученное по таблице.

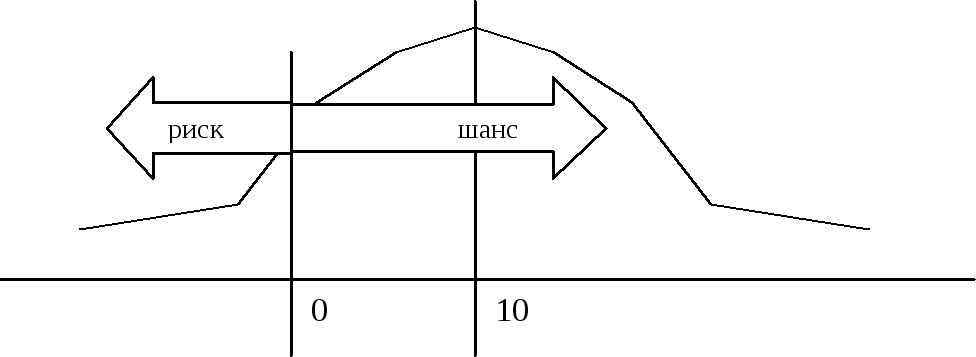

6. Шанс проекта оценивается как вероятность события, противоположного рисковому:

S = 1 – P

7. Мерой риска является максимальный размер потерь при принятии решение о реализации проекта или максимально возможный убыток (но не более суммы инвестиций):

MR = Inv + Lim, если 3 - re > Inv,

MR = Lim + (3 - re), если Inv < 3 - re 0,

MR = Lim - re + 3, если 0 < re - 3 Lim,

MR = 0, если re - 3 < Lim.

где MR – мера риска;

Lim – предельный уровень дохода, определяющий решение о реализации проекта;

Inv – объем инвестиций.

8

Lim + Inv Lim

- re

+ 3

Несуществую-щий

убыток

Inv 0

Lim

Lim

- re

+ 3

Нет риска

Прибыль

Убыток

![]() . Цена

риска – это

отношение инвестиций к наиболее

ожидаемому результату проекта. Цена

риска рассчитывается в том случае, если

принимается положительное решение о

реализации проекта:

. Цена

риска – это

отношение инвестиций к наиболее

ожидаемому результату проекта. Цена

риска рассчитывается в том случае, если

принимается положительное решение о

реализации проекта:

ПРИМЕР 1:

Научный центр затратил 20 млн. руб. на создание проактивного витаминного комплекса. Разработкой центра заинтересовались фармацевтический концерн «Аптекарь» и витаминная фабрика «Жизнелюб». Центр предлагает технологию производства, оборудование и собственное сырье по цене 40 млн. руб. каждому из промышленных предприятий. При этом собственные расходы центра составят 10 млн. руб. по каждому заказу. Како риск того, что исследовательская деятельность центра окажется убыточной? Каков шанс эффективности исследований? Какова мера риска проекта?

-

Возможные альтернативы:

|

Аптекарь |

Жизнелюб |

|

|

купит технологию (0,5) |

не купит технологию (0,5) |

|

|

купит технологию (0,5) |

Прибыль: (40-10)×2-20=40 млн. руб. |

Прибыль: 40-10-20=10 млн. руб. |

|

не купит технологию (0,5) |

Прибыль: 40-10-20=10 млн. руб. |

Убыток: - 20 млн. руб. |

Наиболее ожидаемый результат

М0 = 40×0,5×0,5+10×0,5×0,5+10×0,5×0,5-20×0,5×0,5=10 млн. руб.

Разброс значений:

![]() Стандартное

отклонение:

Стандартное

отклонение:

![]()

|

Z |

Значащая цифра сотых долей коэффициента Z |

|||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

↓ |

|

|

|

0.4 |

0.345 |

0.341 |

0.337 |

0.334 |

0.330 |

0.326 |

0.323 |

0.319 |

0.316 |

0.312 |

С тепень

риска = 31,9% (по таблице)

тепень

риска = 31,9% (по таблице)

Шанс = 100 – 31,9 = 68,1%

Мера риска (расчет) = 10 – 3×21,2 = -53,6 млн. руб., но по логике –20 млн. руб. (не более того, что было потрачено на исследования)

По тем же соображениям максимальная прибыль 40 млн. руб., поскольку расчетная прибыль10 + 3×21,2 = 73,6 млн. руб. логически обоснована быть не может.

![]() (2 к 1)

(2 к 1)

ПРИМЕР 2:

Дано:

|

№ п/п |

Наименование производственных показателей, ед. изм. |

Значение/вероятность |

||

|

1 |

2 |

3 |

||

|

1. |

Возможный объем продаж, тыс. руб. |

|

|

|

|

2. |

Возможный уровень текущих издержек, тыс. руб. |

|

|

|

|

3. |

Требуемая рентабельность продукции, % |

50 |

||

1. Альтернативы:

|

|

20 |

30 |

40 |

|

|

(0,2) |

(0,5) |

(0,3) |

||

|

10 |

(0,3) |

100 |

200 |

300 |

|

20 |

(0,4) |

0 |

50 |

100 |

|

30 |

(0,3) |

-33 |

0 |

33 |

2. Расчеты

|

Возможная доходность |

Вероятность |

(1)*(2) |

(1) – M0 |

(4)2 |

(5)*(2) |

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

|

100 |

0,06 |

6 |

-14 |

196 |

12 |

|

200 |

0,15 |

30 |

-114 |

12996 |

1949 |

|

300 |

0,09 |

27 |

-214 |

45796 |

4122 |

|

0 |

0,08 |

0 |

86 |

7396 |

592 |

|

50 |

0,2 |

10 |

36 |

1296 |

259 |

|

100 |

0,12 |

12 |

-14 |

196 |

24 |

|

-33 |

0,06 |

-2 |

119 |

14240 |

854 |

|

0 |

0,15 |

0 |

86 |

7396 |

1109 |

|

33 |

0,09 |

3 |

53 |

2774 |

250 |

|

|

1 |

Mo=86 |

|

σ2 |

=9171 |

|

|

|

|

σ |

=96 |

Z= (86-50)/96=0,38

|

Z |

Значащая цифра сотых долей коэффициента Z |

|||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

|

↓ |

|

|

0.3 |

0.382 |

0.378 |

0.374 |

0.371 |

0.367 |

0.363 |

0.359 |

0.356 |

0.352 |

0.348 |

риск = 35,2%

шанс = 64,8%

Мера риска (минимальная рентабельность) = -33%

Цена риска = 300/33 = 9 %/% (9 к 1)

© Ляпина С. Ю., 1996 - 2003