Практикум

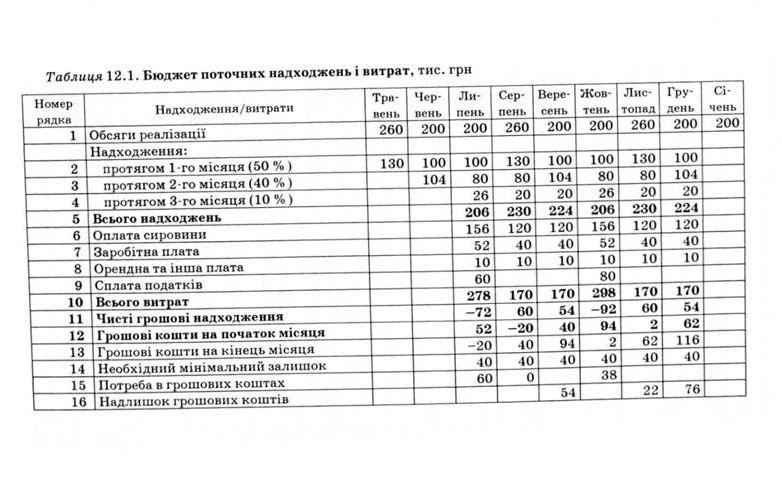

Скласти помісячний бюджет поточних надходжень та витрат на період з 1 липня по 1 січня для підприємства, що займається пошиттям та оптовим продажем жіночих сумок. Щомісячні обсяги реалізації становлять 1000 сумок, крім серпня, листопада, лютого та травня, коли обсяги реалізації зростають у 1,3 раза. Ціна реалізації однієї сумки — 200 грн.

Розрахунки за продукцію з оптовими покупцями здійснюються в середньому протягом двох місяців. При цьому 50 % покупців сплачують кошти протягом першого місяця, 40 % — протягом другого, 10 % — протягом третього місяця. Закупівля сировини для пошиття сумок здійснюється за місяць до того, як сировина буде використана з відстрочкою платежу на один місяць.

Витрати на сировину становлять 60 % ціни реалізації, заробітна плата — 20 %, плата за оренду приміщень, комунальні та інші платежі — 10 000 грн на місяць.

У липні підприємство має внести до бюджету податки на суму 60 000 грн, у жовтні — 80 000 грн. Мінімальний залишок грошових коштів на рахунку повинен бути не менш як 40 000 грн. Залишок коштів на рахунку на початок липня становив 52 000 грн.

Розв'язування

Протягом місяця підприємство реалізує при звичайному попиті сумок на суму: 1000-200 = 200 000 грн, коли попит зростає у 1,3раза — на суму: 1300 • 200 = =260 000 грн (рядок 1 табл. 12.1). При поступовій оплаті за продукцію протягом трьох місяців щомісячні надходження підприємства від продажу сумок становлять відповідно 60, 40 і 10 % виручки за відповідний місяць (рядки 2—4). Загальні щомісячні надходження від реалізації продукції (рядок 5) визначаються сумою рядків 2—4.

Оплата підприємством сировини здійснюється з урахуванням відстрочки платежу в місяці, що передує реалізації продукції, у розмірі 60 % виручки від реалізації. Заробітна плата становить 20 % обсягу реалізації наступного місяця (рядки 6, 7).

Чисті грошові надходження підприємства є різницею між надходженнями та витратами за відповідний період (рядок 11). Залишок коштів на початок місяця та чисті грошові надходження за місяць формують залишок коштів на кінець місяця (рядок 13). Останній може бути як додатною, так і від'ємною величиною, оскільки є показником прогнозного бюджету, основна мета якого полягає у виявленні майбутніх потреб підприємства у грошових коштах. Враховуючи потребу підприємства підтримувати мінімальний залишок грошових коштів на рахунку на рівні 40 000 грн (рядок 14), можна оцінити потребу підприємства в грошових коштах протягом другого півріччя.

Так, у липні та жовтні підприємство потребує поповнення запасу грошових коштів (за рахунок продажу цінних паперів або банківського кредитування) обсягом 60 000 грн та 38 000 грн відповідно для підтримання залишку грошових коштів на необхідному рівні. У вересні, листопаді й грудні підприємство має надлишок грошових коштів, який може бути використаний для здійснення альтернативних вкладень.