Тема 4. Денежная масса

В данной теме следует изучить виды денежных систем, ознакомиться с этапами формирования денежной системы Республики Беларусь. Дать понятие денежной массы, охарактеризовать ее основные элементы, с помощью каких агрегатов измеряется денежная масса, какие показатели используются при измерении динамики денежной массы, как их определить.

Необходимо показать влияние изменения каждого денежного агрегата на среднюю оборачиваемость денежной массы. Дать определение денежной базы, показать, как она определяется для прогнозирования денежной массы, Как определяется денежный мультипликатор, расчет прогнозной величины предложения и спроса на деньги.

Следует также ознакомиться с термином «монетаризм» и его роль поддержании экономического равновесия. Что представляет собой денежно-кредитная политики государства. Изучите причины и последствия инфляции.

Основные формулы:

1. Формула для определения расчета влияния динамики отдельных денежных агрегатов:

![]()

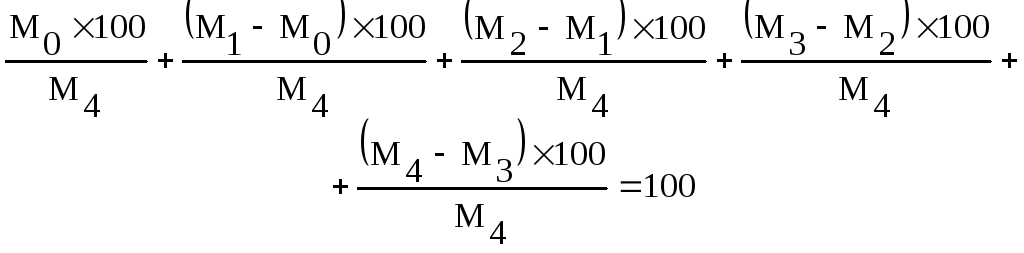

Формула для расчета влияния значимости отдельных денежных агрегатов:

где: М0, М1, М2, М3. М4 — денежные агрегаты;

Мо — денежная масса за прошлый период.

Формула для определения количества оборотов денег:

![]()

где: ВВП — валовой внутренний продукт;

М — масса денег

4. Время одного оборота денежной массы (t)

t = М : ВВП/Д

где: Д — число календарных дней в периоде.

Данные показатели взаимосвязаны между собой т.е.

t = Д/V; V = Д/t;

Используя индексный метод, можно определить абсолютный прирост скорости обращения массы денег обусловленный:

Изменением скорости обращения денег параметра М1:

V(v1) = ( V1 – V0 ) d0

Изменением доли М1 в общем объеме денежной массы:

V(d1) = ( d1 – d0) V1

Формула для определения суммы изъятия или выпуска денег в обращение:

МОt = (t1 – t0) ВВП1/ Д

Формула для расчета денежного мультипликатора или коэффициента прироста:

![]()

![]()

где: Пв, Пд, Пи — соответственно, норма вкладов до востребования, депозитов до востребования и избыточных резервов;

В — соотношение срочных вкладов с депозитами до востребования;

С — норма денег в обращении (отношение денег в обращении к депозитам).

Формула для расчета денежной массы:

М2 = m2 Б,

где: Б — денежная база (включает наличные деньги небанковского сектора экономики, денежную наличность банковских учреждений, депозиты коммерческих банков, частного сектора и государственных структур)

Л: [3], [5], [7] — [9], [15], [35], [42], [43], [49].

Тема 5. Теоретические основы кредита, его форма

и организация банковского кредитования

При изучении данной темы следует определить роль кредита в современных условиях, предпосылки и необходимость его возникновения, основные отличия кредитных и денежных отношений, функции кредита, структура кредита (субъекты кредитных отношений, стадии движения кредита, законы движения кредита). Формы и виды кредита. Основными формами кредита в настоящее время являются: банковский, коммерческий, государственный, потребительский, лизинг.

При изучении каждой из этих форм необходимо установить причины возникновения кредитной сделки, ее характер, определить объем кредитования, участников, порядок обеспечения возвратности кредита, принципы кредитования, порядок выдачи и погашения кредита, оформление кредитной сделки. Виды кредита по срокам погашения и объектам кредитования: бюджетный, вексельный, налоговый, рамбурсный, рамочный и др.

В целом, в процессе изучения данной темы необходимо изучить основные положения и рекомендации по организации современного кредитного процесса.

Следует подробно остановиться на вопросах оценки кредитоспособности заемщика, кредитном мониторинге, показать алгоритм расчета основных и дополнительных показателей кредитоспособности, применяемых банками, порядок отнесения предприятий и организаций к тому или иному классу кредитоспособности, порядок погашения кредита. Проверка материального обеспечения возвратности кредита. Методика начисления и уплаты процентов за кредит.

Формула для расчета средней величины задолженности за кредит за период начисления процентов:

![]()

где: Р1 — фактическая величина задолженности по кредиту на начало периода начисления процентов;

Р2 — фактическая величина на второй день периода начисления процентов;

Рп — фактическая величина на конец периода.

А = Р i п/Д,

где: А — сумма процентов за кредит;

i — процентная ставка платы за кредит, выраженная в десятичных дробях;

п — количество дней в периоде, за который начисляются проценты;

Д — количество дней в году.

Л: [1], [2], [7] — [9], [13] —[15], [18], [27], [28], [32], [34], [44], [49].