II. Оценка уравнений функционирования с помощью мнк.

Оценка параметров уравнений функционирования осуществляется в ППП STATISTICA при использовании модуля Multiple Regression.

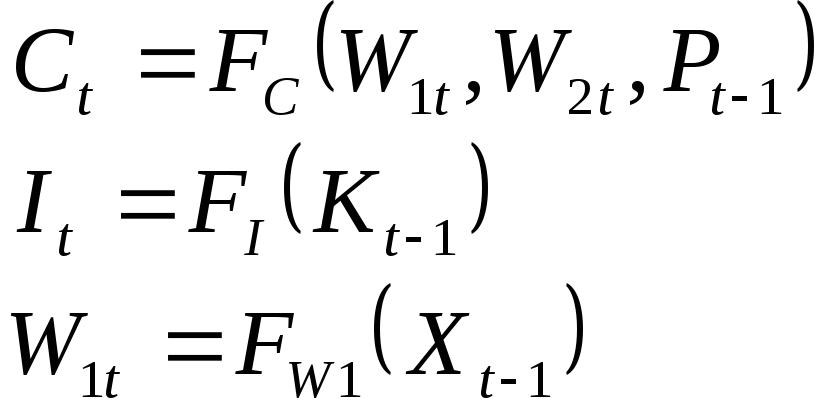

Оценим модели следующего вида:

Оценка моделей будет осуществляться по данным за 20 периодов (3 последних периода оставляем для проверки прогностических свойств).

После идентификации моделей, для каждой из них будет проведен дисперсионный анализ, с помощью которого будут сделаны выводы о значимости каждой из модели и ее параметров.

1. Идентификация уравнения функционирования Сt.(смПриложение №3)

|

N=20 |

B |

St. Err. of B |

tрасч(17) |

tтабл |

p-level |

|

а0 |

1,464139 |

1,723894 |

0,849321 |

2,11 |

0,407505 |

|

а1 |

0,938062 |

0,133155 |

7,044895 |

2,11 |

0,000002 |

|

а2 |

0,930356 |

0,144063 |

6,457980 |

2,11 |

0,000006 |

F(2,17)=315,84 >F0,05(2,17)=3,59

Как видно, из приведенных выше результатов, в целом модель значима, однако один из ее параметров ( а0 ) незначим. Следовательно необходимо перестроить модель, исключив параметра0. Сделаем это:

|

N=20 |

B |

St. Err.of B |

t(18) |

tтабл |

p-level |

|

а1 |

1,019285 |

0,091933 |

11,08726 |

2,1 |

0,000000 |

|

а2 |

0,898628 |

0,138054 |

6,50925 |

2,1 |

0,000004 |

F(2,18)=19951 >F0,05(2,18)=3,55

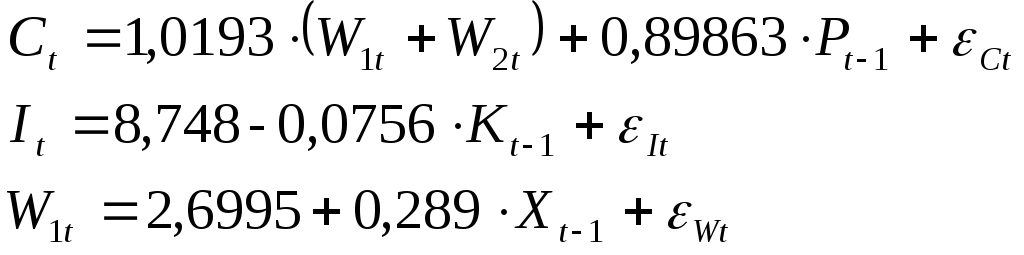

Полученные результаты показали значимость модели в целом и ее параметров. В итоге имеем следующий вид уравнения:

![]()

Теперь проверим существует ли автокорреляция остатков Сt. Это можно сделать используя критерий Дарбина-Уотсона:

dL=1,1 < dрасч= 1,98 < dU=1,54

Так как условие не выполняется и dрасч > dU можно утверждать, что автокорреляция остатковСt отсутствует.

2. Идентификация уравнения функционирования It.(смПриложение №4)

|

N=20 |

B |

St. Err.of B |

t(18) |

tтабл |

p-level |

|

b0 |

8,747517 |

2,521583 |

3,46906 |

2,1 |

0,002738 |

|

b1 |

-0,075619 |

0,026966 |

-2,80428 |

2,1 |

0,011729 |

F(1,18)=7,864 >F0,05(1,18)=4,41

Модель и параметры модели значимы. Уравнение примет следующий вид:

![]()

Проверим автокоррелированность остатков Itпо Дарбину-Уотсону:

dL=1,2 < dрасч= 1,61 < dU=1,41 - условие не выполняется.

Гипотеза о наличии автокорреляции в ряду It не принимается.

3. Идентификация уравнения функционирования W1t.(смПриложение №5)

|

N=20 |

B |

St. Err. of B |

t(18) |

tтабл |

p-level |

|

с0 |

2,699494 |

1,163451 |

2,32025 |

2,1 |

0,032276 |

|

с1 |

0,289182 |

0,022932 |

12,61067 |

2,1 |

0,000000 |

F(1,18)=159,03 >F0,05(1,18)=4,41

Модель и параметры модели значимы. Уравнение примет следующий вид:

![]()

Проверим автокоррелированность остатков W1tпо Дарбину-Уотсону:

dL=1,2 < dрасч= 0,695 < dU=1,41 - условие не выполняется.

Так как условие не выполняется и dрасч < dL , то принимается гипотеза о наличии положительной автокорреляции остатковW1t .

Общий вывод:

Уравнения функционирования имеют следующий вид:

Рассчитанные значения Ct, Lt, W1tподставляются в балансовые уравнения, в результате чего мы получаем значения переменных Xt, Kt, Pt(смПриложение №6)

Оценка коэффициентов модели 2 МНК.

Суть метода 2МНК: на первом шаге строятся регрессии каждой эндогенной переменной на все множество экзогенных переменных (т.е. объединяются экзогенные переменные, входящие в правую часть хотя бы одного из уравнений функционирования). По построенным уравнениям регрессии для каждого наблюдения находят оценку эндогенных переменных по значениям экзогенных. На втором шаге оцениваются параметры уравнений функционирования, подставляя в их правые части полученные на первом шаге оценки эндогенных переменных.

Применение 2МНК позволяет получить переменные по крайней мере не коррелированные с .

Восстановим следующие зависимости:

В результате дисперсионного анализа модели С* можно выделить несколько не значимых параметров (см. Приложение №7пункт 1). Избавясь от них, вновь применим МНК. В результате оказалось, что С* зависит от W2t ,Tt, Xt-1, Kt-1 (см.Приложение №7пункт 2. ).

Таким же образом оцениваем модели I* (см. Приложение №8) и W1t(см.Приложение №9).

В итоге получаем общий вид модели функционирования :

Затем восстанавливаем значения переменных Xt*, Kt*, Pt* с помощью балансовых уравнений.

Все рассчитанные значения сведены в таблицу и представлены в Приложении №10.

Теперь восстановим следующие зависимости :

Оценку моделей производим как обычно по средствам дисперсионного анализа, в ходе которого из модели исключаются все незначимые параметры и оценивается модель в целом (см. Приложения № 11-13.).

В результате получаем:

Затем восстанавливаем значения переменных Xt, Kt, Pt с помощью балансовых уравнений.

Все рассчитанные значения представлены в Приложении № 14.

Сравнительный анализ точности восстановления исследуемых зависимостей.

-

Вид модели

Способ

оценки

Характеристики модели

S^2

R^2

F-стат

C

МНК

0,76

99,96

19951

2МНК

0,52

99,97

29562

I

МНК

1,21

30,41

7,864

2МНК

1,247

28,23

7,0799

W1

МНК

0,574

89,83

159

2МНК

0,892

99,72

6740

Анализируя полученную таблицу, можно видеть, что

для Сtлучше модель по 2МНК;

для W1tлучше модель по 2МНК;

для Itлучше модель по МНК, хотя и та и другая модель очень плохо отражают динамику изменения фактической переменной. Отсюда можно сделать вывод о несоответствии уравненияItв модели Клейна реальному формированию размера инвестиций.

Построение моделей тренда экзогенных переменных модели.

Для проведения прогнозных расчетов на основе эконометрической модели необходимо оценить тенденцию изменения экзогенных переменных W2t, Gt, Tt. Для этого необходимо разбить исходный ряд на две совокупности и проверить две статистические гипотезы:

гипотеза об однородности полученных совокупностей (вспомогательная гипотеза);

гипотеза о равенстве средних в этих совокупностях (основная гипотеза).

Если выполняется гипотеза 1 и не выполняется гипотеза 2, то можно говорить о наличии тенденции в развитии.

Формулировка вспомогательной гипотезы для W2t:

![]()

![]()

![]()

Fтабл(0,05;6;15)=

2,79

Fтабл(0,05;6;15)=

2,79

Вывод: F<Fтаблпринимаем гипотезуH0, совокупность однородная

Формулировка основной гипотезы: для W2t:

tтабл(0,05;n+m-2)

tтабл(0,05;n+m-2)

t0,05(21)=

2,08

t0,05(21)=

2,08

Вывод: t>tкрпринимаем гипотезуH0, тенденция в средних есть, возможность построения тренда доказана.

Статистические гипотезы для Gt иTtпроверяются аналогичным образом (см.Приложение №15).Все условия для наличия тенденции выполняются.

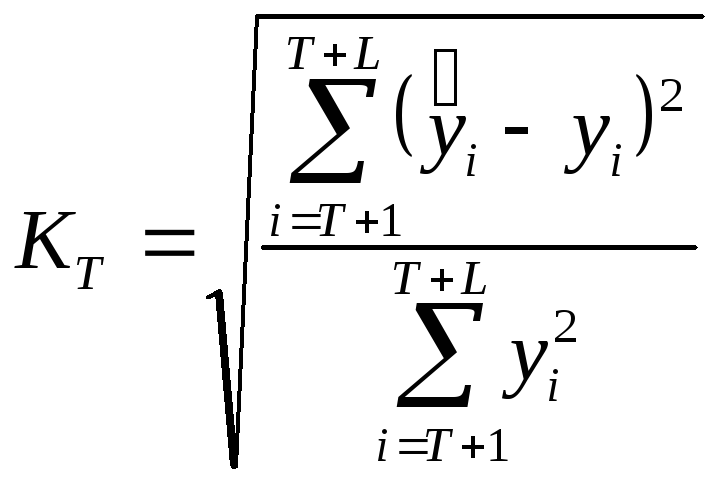

Построение трендовых моделей и анализ.

Построение различных трендов приведено в Приложениях №16-18. Оценка моделей производится по средством дисперсионного анализа.

Выбор наилучшей

модели осуществляется с помощью сравнения

коэффициентов Тейла

Сравнительный анализ для W2t

|

Вид тренда |

y=a+b*t |

y=exp(a+b*t) |

y=1/(a+b*t) |

y=a+b/t |

y=a+b*ln(t) |

y=a*t^b |

y=a+b*sqrt(t) |

y=(a+b*t)^2 |

|

Кт |

0,133 |

0,122 |

0,106 |

0,228 |

0,181 |

0,176 |

0,154 |

0,128 |

В результате

получаем:

![]()

Сравнительный анализ для Gt

|

Вид тренда |

y=a+b*t |

y=exp(a+b*t) |

y=1/(a+b*t) |

y=a+b/t |

y=1/(a+b/t) |

y=a+b*ln(t) |

y=a*t^b |

y=(a+b*t)^2 |

|

Кт |

0,047 |

0,140 |

0,426 |

0,164 |

0,150 |

0,058 |

0,017 |

0,084 |

В результате

имеем:

![]()

Сравнительный анализ для Tt

|

Вид тренда |

y=a+b*t |

y=exp(a+b*t) |

y=1/(a+b*t) |

y=a+b/t |

y=1/(a+b/t) |

y=a+b*ln(t) |

y=a*t^b |

y=(a+b*t)^2 |

|

Кт |

0,064 |

0,045 |

0,018 |

0,196 |

0,198 |

0,134 |

0,128 |

0,056 |

В результате

имеем:

![]()

Примечание: все приведенные выше модели, а также их параметры значимы

Проверка прогностических свойств моделей.

На основе экстраполяции значений экзогенных переменных необходимо получить точечный прогноз на 3 периода вперед для эндогенных переменных модели Клейна. Для этого в построенные зависимости, описывающие уравнения функционирования модели, подставляются предсказанные значения экзогенных и известные значения лаговых переменных. А затем с их помощью находятся значения переменных, описываемых с помощью балансовых уравнений. В итоге получим:

МНК.

Система уравнений примет вид:

![]()

![]()

![]()

|

Период |

T |

W2 |

G |

C |

I |

W1 |

X |

K |

P |

|

21 |

22,8 |

8,1 |

14,5 |

44,22 |

0,53 |

20,13 |

59,22 |

109,25 |

16,30 |

|

22 |

23,4 |

8,3 |

14,7 |

43,27 |

0,49 |

19,83 |

58,44 |

109,73 |

15,19 |

|

23 |

24,1 |

8,4 |

14,9 |

42,22 |

0,45 |

19,60 |

57,56 |

110,18 |

13,88 |

|

Кт |

0,018 |

0,106 |

0,017 |

0,124 |

0,688 |

0,032 |

0,112 |

0,012 |

0,313 |

2МНК.

Система уравнений примет вид:

![]()

![]()

![]()

|

Период |

T |

W2 |

G |

C |

I |

W1 |

X |

K |

P |

|

21 |

22,793 |

8,094 |

14,472 |

44,640 |

0,517 |

20,692 |

59,628 |

109,505 |

16,143 |

|

22 |

23,418 |

8,256 |

14,683 |

43,501 |

0,477 |

20,310 |

58,662 |

109,982 |

14,934 |

|

23 |

24,077 |

8,426 |

14,888 |

42,259 |

0,441 |

19,981 |

57,588 |

110,422 |

13,530 |

|

Кт |

0,018 |

0,106 |

0,017 |

0,121 |

0,694 |

0,043 |

0,109 |

0,011 |

0,325 |

Сравнительная таблица коэффициентов Тейла.

|

|

T |

W2 |

G |

C |

I |

W1 |

X |

K |

P |

|

МНК |

0,018 |

0,106 |

0,017 |

0,124 |

0,688 |

0,032 |

0,112 |

0,012 |

0,313 |

|

2МНК |

0,018 |

0,106 |

0,017 |

0,121 |

0,694 |

0,043 |

0,109 |

0,011 |

0,325 |

ВЫВОД:

По коэффициенту Тейла достаточно сложно сравнивать модель, построенную с помощью МНК, с моделью, построенной по 2МНК. Как видно из таблицы и в том и в другом случае мы имеем равенство в количестве лучших коэффициентов Тейла. Если же исходить из сравнения коэффициентов детерминации для С, I, W1, то в общем случае модель построенная по 2МНК имеет некоторое преимущество.

Следует также заметить, что не все уравнения правильно отражают динамику развития показателей: так С, I,X, P, W1, вместо того чтобы расти (исходная статистика), падают.

Прогнозирование на основе эконометрической модели.

Для формирования прогноза необходимо перестроить всю модель, используя для этого 23 наблюдения (см. Приложения № 19-25).

В результате получим следующую эконометрическую модель:

![]()

![]()

![]()

|

Период |

C |

I |

W1 |

X |

K |

P |

T |

G |

W2 |

|

24 |

47,40 |

0,76 |

21,42 |

63,31 |

113,06 |

16,96 |

24,94 |

15,15 |

9,05 |

Для формирования интервального прогноза воспользуемся формулой:

![]()

Для нахождения доверительного интервала прогнозов по балансовым уравнениям складываются соответствующие нижние границы, формирующих данную переменную значений, и верхние.

В результате расчетов (см. Приложение № 26) получаем:

|

Граница |

C |

I |

W1 |

X |

K |

P |

T |

G |

W2 |

|

Нижняя |

41,169 |

-1,559 |

20,103 |

51,464 |

110,909 |

9,531 |

21,830 |

11,855 |

7,820 |

|

Верхняя |

53,636 |

3,082 |

22,730 |

76,072 |

115,214 |

24,262 |

29,081 |

19,354 |

10,726 |

Приложения

Приложение №1

|

№ |

C |

I |

X |

G |

K |

P |

T |

W1 |

W2 |

|

1 |

27,9 |

4,1 |

37,2 |

5,2 |

77,7 |

13,3 |

13,6 |

10,3 |

5,6 |

|

2 |

29,33 |

1,2 |

39,1 |

8,575 |

78,9 |

11,6 |

14,7 |

12,8 |

5,5 |

|

3 |

31,2 |

4,5 |

41,6 |

5,9 |

83,4 |

11,8 |

14,7 |

15,1 |

5,7 |

|

4 |

34,43 |

2,1 |

45,9 |

9,375 |

85,5 |

14,5 |

16,2 |

15,2 |

5,9 |

|

5 |

36,53 |

4,6 |

48,7 |

7,575 |

90,1 |

15,1 |

16,9 |

16,7 |

6,2 |

|

6 |

37,65 |

0,5 |

49,4 |

11,85 |

90,6 |

15,5 |

17 |

16,9 |

6,5 |

|

7 |

37,35 |

0,7 |

49,8 |

11,75 |

91,3 |

15,4 |

17,2 |

17,2 |

6,8 |

|

8 |

37,58 |

1,2 |

50,1 |

11,33 |

92,5 |

15,1 |

17,5 |

17,5 |

6,8 |

|

9 |

38,4 |

1,6 |

51,2 |

11,2 |

94,1 |

15,4 |

18,1 |

17,7 |

6,8 |

|

10 |

38,78 |

0,7 |

51,7 |

12,23 |

94,8 |

15,3 |

18,5 |

17,9 |

7,1 |

|

11 |

39,45 |

1,1 |

52,6 |

12,05 |

95,9 |

15,6 |

18,9 |

18,1 |

7,2 |

|

12 |

39,53 |

1,3 |

52,7 |

11,88 |

97,2 |

15,6 |

18,8 |

18,3 |

7,2 |

|

13 |

39,98 |

1,2 |

53,3 |

12,13 |

98,4 |

17,1 |

18,1 |

18,1 |

7,1 |

|

14 |

40,43 |

0,8 |

53,9 |

12,68 |

99,2 |

17,1 |

18,6 |

18,2 |

7 |

|

15 |

41,33 |

1,1 |

55,1 |

12,68 |

100,3 |

18,2 |

18,5 |

18,4 |

6,9 |

|

16 |

42,9 |

1,3 |

57,2 |

13 |

101,6 |

19,2 |

19,1 |

18,9 |

7,1 |

|

17 |

44,7 |

2,8 |

59,6 |

12,1 |

104,4 |

20,1 |

20,4 |

19,1 |

7,2 |

|

18 |

44,93 |

1,3 |

59,9 |

13,68 |

105,7 |

20 |

20,6 |

19,3 |

7,3 |

|

19 |

46,13 |

0,4 |

61,5 |

14,98 |

106,1 |

20,2 |

21,8 |

19,5 |

7,5 |

|

20 |

46,13 |

1,7 |

61,5 |

13,68 |

107,8 |

19,8 |

22,6 |

19,1 |

8,1 |

|

21 |

48,23 |

1,2 |

64,3 |

14,88 |

109 |

22,2 |

22,7 |

19,4 |

9,5 |

|

22 |

49,28 |

1,6 |

65,7 |

14,83 |

110,6 |

22,2 |

23,8 |

19,7 |

8,9 |

|

23 |

49,95 |

1,7 |

66,6 |

14,95 |

112,3 |

21,5 |

24,7 |

20,4 |

9,1 |

Приложение №2