I. Анализ связей между факторами модели.

Перед тем как начинать оценку параметров функционирования данной модели необходимо оценить существенность связей между факторами модели, и тем самым избежать ряд возможных типичных ошибок спецификации: мультиколлениарность, включение в модель факторов не влияющих на результирующий признак, наличие автокорреляции в остатках и т.д.

Для этого в первую очередь необходимо провести корреляционный анализ функциональных уравнений модели.

1. Корреляционный анализ для Сt(см.Приложение № 2 пункт 1 )

|

Variable |

Ct |

Pt |

W1t+W2t |

Pt-1 |

|

Ct |

1,00 |

0,96 |

0,96 |

0,96 |

|

Pt |

0,96 |

1,00 |

0,87 |

0,95 |

|

W1t+W2t |

0,96 |

0,87 |

1,00 |

0,89 |

|

Pt-1 |

0,96 |

0,95 |

0,89 |

1,00 |

Как видно из матрицы корреляции существует очень сильная связь между экзогенными переменными. Это свидетельствует о наличии свойства мультиколлениарности, от которого хорошо было бы избавиться. Нетрудно заметить, что каждый экзогенный параметр уравнения одинаково сильно влияет на эндогенную переменную, и поэтому нельзя однозначно решить вопрос об исключении из уравнения какой либо из определяющих переменных. Следовательно, надо пересмотреть сам состав экзогенных параметров, но сделать это так, чтобы не нарушить экономической сущности модели.

Самая сильная линейная зависимость между Pt иPt-1. Разумно предположить, что наибольшее воздействие на потребление Сtоказывает именно текущая прибыль Pt. Однако для последующего прогнозирования по модели Клейна текущую прибыль использовать нельзя, поэтому целесообразно использовать прибыль предыдущего периода Pt-1. Линейная связь между суммарной заработной платой (W1t+W2t) и прибылью прошлого периода также представляется существенной. Однако для сохранения экономической сущности данного уравнения избавляться отPt-1не целесообразно.

Окончательно имеем следующее уравнение:

![]()

2. Корреляционный анализ для It(см.Приложение № 2 пункт 2 )

|

Variable |

It |

Pt |

Pt-1 |

Kt-1 |

|

It |

1,00 |

-0,32 |

-0,39 |

-0,49 |

|

Pt |

-0,32 |

1,00 |

0,95 |

0,94 |

|

Pt-1 |

-0,39 |

0,95 |

1,00 |

0,96 |

|

Kt-1 |

-0,49 |

0,94 |

0,96 |

1,00 |

В данном случае также наблюдается свойство мультиколленеарности между экзогенными параметрами, но влияние каждого из них на результирующий показатель неодинаково.

Исходя из данных, приведенных в таблице, можно предположить, что наибольшее воздействие на чистые инвестиции It в текущем периоде оказывает объем основного капиталаKt-1прошлого периода. Уравнение примет вид:

![]()

3.Корреляционный анализ для W1t(см.Приложение № 2 пункт 3 )

|

Variable |

TIME |

Xt |

W1t |

Xt-1 |

|

TIME |

1,00 |

0,98 |

0,87 |

0,97 |

|

Xt |

0,98 |

1,00 |

0,92 |

0,99 |

|

W1t |

0,87 |

0,92 |

1,00 |

0,94 |

|

Xt-1 |

0,97 |

0,99 |

0,94 |

1,00 |

Здесь также присутствует мультиколленеарность, и как видно из таблицы связь между определяющими переменными очень сильна. Самое сильное воздействие на заработную плату частного сектора W1tтекущего периода оказывает доход, произведенный в частном секторе прошлого периодаXt-1 .Поэтому уравнение примет следующий вид:

![]()

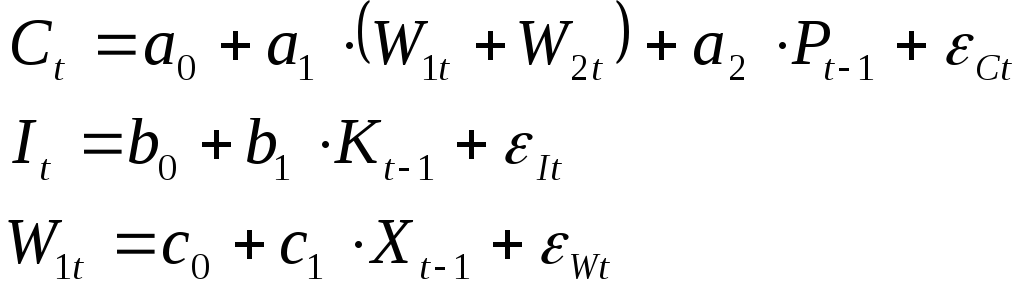

В итоге в результате корреляционного анализа имеем следующую модель:

Уравнения функционирования:

Балансовые уравнения представлены следующим образом: