Министерство общего и профессионального образования российской федерации

Государственный Университет Управления

Кафедра Экономической кибернетики

Домашняя работа №2

по дисциплине:

«Методы социально-экономического прогнозирования»

на тему:

«Прогнозирование с использованием эконометрических моделей»

Выполнил: студент ИИСУ

специальности ММиИОЭ IV-1

Мирончук Евгений

Проверила: Писарева О.М.

Москва 1999

В практических исследованиях динамики экономических систем объект прогноза редко может быть удовлетворительно описан изолированной оценкой. Как правило, развитие исследуемых экономических процессов определяется несколькими факторами, часть которых, в свою очередь, являются взаимозависимыми. Поэтому для исследования реальных экономических систем используются эконометрические модели. Эконометрическая модель представляет собой результат статистического оценивания параметров системы математических выражений, которые характеризуют некоторую экономическую концепцию. Это система зависимостей часть из которых носит статистический характер (поведенческие отношения). Их записывают в виде функциональных зависимостей в том числе трендовых, лаговых и т.п. Другая -представляет систему тождеств - балансовые соотношения.

Приведем в общем виде структурную форму взаимозависимых моделей:

где Y - вектор эндогенных (внутренних) переменных (переменных, определяющих структуру модели, их значения определяются на основе модели).

X - вектор экзогенных (внешних ) переменных (переменные, не зависящие от структуры анализируемого явления, их значения {как реальные так и прогнозные} устанавливаются вне модели.).

В данной работе предложена модель Клейна 1.

Данная модель описывает процесс функционирования экономики с помощью систем алгебраических уравнений, которые можно разбить на две группы :

- уравнения функционирования (поведения);

- балансовые уравнения (определяющие).

Уравнения функционирования:

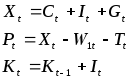

Балансовые уравнения представлены следующим образом:

где:

t - индекс времени (календарные годы);

Ct - потребление;

Pt - прибыль;

Pt-1 - прибыль предшествующего года;

W1t - заработная плата, выплаченная в частном секторе;

W2t - заработная плата, выплаченная в государственном секторе;

It - чистые инвестиции;

Kt - основной капитал;

Kt-1 - основной капитал в предшествующем периоде;

Xt - продукция частного сектора (сумма выплаченной заработанной платы, прибыли и налога, т.е. фактически это доход, произведенный в частном секторе);

Xt-1 - продукция частного сектора предыдущего периода;

Gt - государственные расходы, не связанные с заработной платой;

Tt - налоги на предпринимателей;

![]() -случайные погрешности.

-случайные погрешности.

Следует сделать оговорку, что при оценки уравнений модели Клейна возможно изменение структуры первоначальных уравнений. Это связано прежде всего с выявлением экзогенных факторов, которые не оказывают существенного воздействия на эндогенный показатель. Такие факторы могут быть вообще исключены из модели или же заменены на другие. В последнем случае необходимо доказать экономическую сущность данной замены.

Данная домашняя работа будет включать в себя следующие этапы:

Анализ связей между факторами модели;

Оценка уравнений функционирования 1 МНК, верификация моделей;

Оценка коэффициентов модели 2 МНК, верификация моделей;

Сравнительный анализ точности восстановления исследуемых зависимостей;

Построение моделей тренда экзогенных переменных модели;

Проверка прогностических свойств моделей

Прогнозирование на основе эконометрической модели.

Исходные данные представлены в Приложении №1.

Ретроспективный участок описан 23 периодами. Первые 20 используются для идентификации модели; последние 3 периода - для проверки прогностических свойств; прогноз делается на 24 период.