IV. Построение объединенной модели авторегрессии – скользящего среднего (арисс) rem: см. Приложение4 Для исследования арисс – модели рассмотрим частные случаи.

Модель авторегрессии (АР – модель порядка р) с основным уравнением:

yt = a1* yt-1 + a2 * yt-2 + … + aр * yt-p + t,

или можно воспользоваться введением оператора сдвига В

(В) yt = t,

где (В) = 1 – а1В – а2В2 - … - арВр.

Модель скользящего среднего, или СС-модель, порядка q, основное уравнение которой имеет вид:

уt = t – b1*t-1 – b2*t-2 – … - bq*t-q

где t

– случайная величина,

имеющая нормальное распределение, М(t)

= 0, D(t)

=

![]() .

Поскольку t

не меняется

со временем и не вносит дополнительной

информации в описание процесса, она

носит название белого шума.

.

Поскольку t

не меняется

со временем и не вносит дополнительной

информации в описание процесса, она

носит название белого шума.

Определим оператор скользящего среднего:

(В) = 1 – b1В – b2В2 - … - bqВq, тогда СС - модель можно записать в виде:

уt

=(В)*t,

где параметры b1,

b2,

… ,bq

и

![]() должны

быть оценены на основе выборочных

наблюдений (

должны

быть оценены на основе выборочных

наблюдений (![]()

min).

min).

3. Смешанная модель авторегрессии и скользящего среднего (АРСС – модель).

Применяется в описании стационарного процесса авторегрессии для представления остатка в виде скользящего среднего:

(В) yt =(В) t.

В модели

используется

(p+q+2)

параметров:

р параметров авторегрессии, q

параметров скользящего среднего, среднее

значение показателя yt

и дисперсия

![]() ”белого

шума”t.

”белого

шума”t.

4. Объединенная (интегрированная) модель авторегрессии и скользящего среднего (АРИСС – модель).

Данная модель формируется за счет включения в АРСС – модель оператора взятия конечных разностей показателя yt . Общая формула АРИСС – модели имеет вид:

(В)(1-В)d yt =(В) t, где d – порядок разности.

АРИСС – модель имеет порядок (p,d,q).

Таким образом, АРИСС – модель может рассматриваться в следующих в частных случаях:

при (р,0,q) – смешанная модель;

при (р,0,0) – модель авторегрессии;

при (0,0,d) – модель скользящего среднего.

Определим порядок авторегрессионной составляющей.

Для начала определим порядок d оператора перехода к конечным разностям.

Рассчитаем выражение

![]() и определимd,

при котором оно будет минимальным.

и определимd,

при котором оно будет минимальным.

Проведенные расчеты для d = 0,1,…,8 показали, что минимальное значение выражение принимает при d = 1.

|

d |

Sz |

|

0 |

17.505 |

|

1 |

2.327 |

|

2 |

4.376 |

|

3 |

8.238 |

|

4 |

15.593 |

|

5 |

29.928 |

|

6 |

58.12 |

|

7 |

113.851 |

|

8 |

223.021 |

Определим параметры авторегрессии а1, а2, … ар по методу Юла – Уокера.

Параметры определяются из решения системы:

Откуда получаем, что для авторегрессии первого порядка

а1 = r1,

для авторегрессии второго порядка

Далее следует рассмотреть процесс скользящего среднего и определить его параметры.

Для случая q = 1модель имеет вид

yt = (1 – b1B)t , выражая величинуt черезyt , получим

t = (1 – b1B) yt = yt + b1 yt-1 + b2 yt-2 + …

Таким образом, значение yt в модели скользящего среднего зависит от бесконечного ряда своих лаговых значений:

yt = =t - b1 yt-1 - b2 yt-2 - …

Данный ряд сходится при |b1| < 1. В этом случае модель скользящего среднего называется обратимой. Условие обратимости не зависит от условия стационарности рядаyt .

В общем случае если уt =(В)*t, то условие обратимости состоит в возможности восстановления значенийt по значениям уt.

Для вычисления автокорреляционной функции СС рассмотрим его ковариацию:

k = E[уtуt-k] = E[(t – b1*t-1 – b2*t-2 – … - bq*t-q)(t-k – b1*t-k-1 – b2*t-k-2 – … - bq*t-k-q)].

Учитывая, что E[tt-k] = 0, приk 0, получаем дисперсию процесса, равную

о = (1 + b12 + b22 + … + bq2)t2.

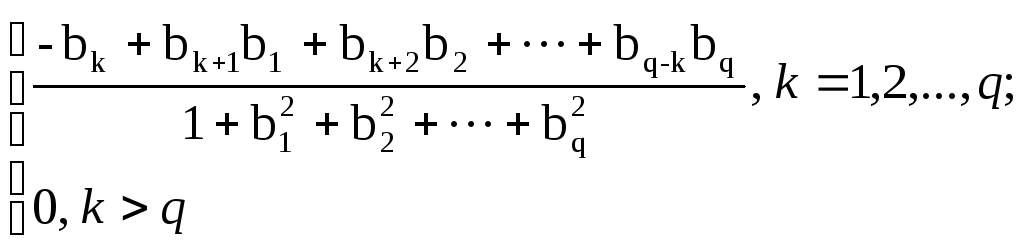

Автоковариация k-того порядка выражается формулой

k

=

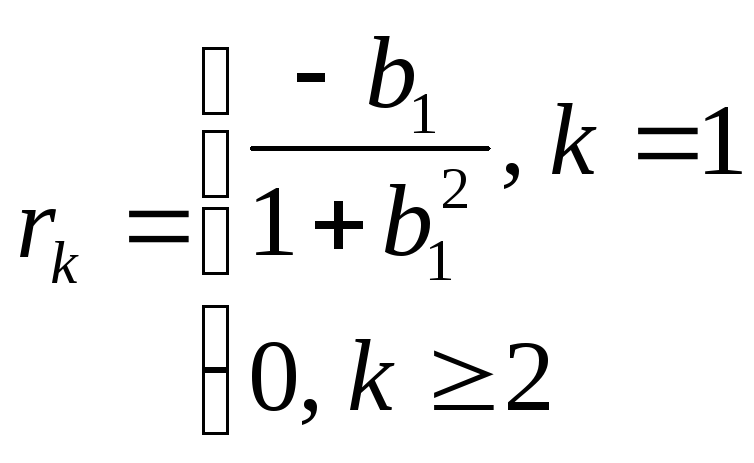

Снова рассмотрим процесс СС первого порядкаyt = (1 – b1B)t, условие обратимости –1< b1 < 1, дисперсия процессао = (1 + b12)t2 .

Значение

автокорреляционной функции

,

откудаb1

может быть получен как результат

решения квадратного уравнения (корень,

для которого выполняется условие

обратимости)

,

откудаb1

может быть получен как результат

решения квадратного уравнения (корень,

для которого выполняется условие

обратимости)![]()

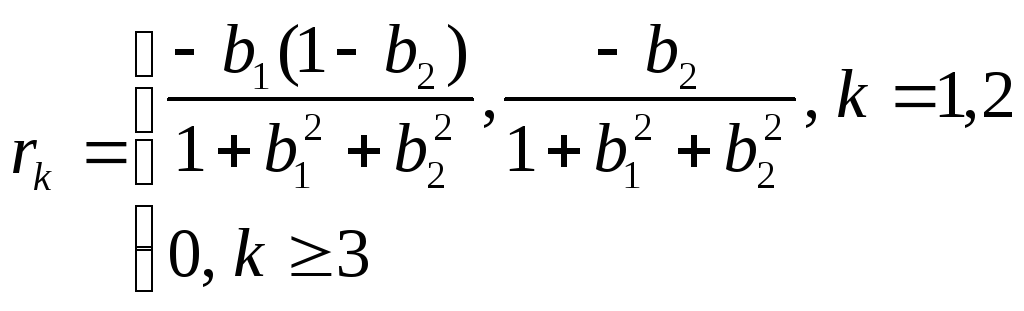

Аналогично, для процесса СС 2-го порядка можно получить следующие автокорреляционные функции и из них вычислить значения параметров, удовлетворяющих условиям обратимости b1 + b2 >1, b2 - b1 < 1, -1 < b2 < 1:

.

.

Проанализируем возможные АРИСС (p,1,q) модели с целью выбора оптимальных параметровp иq, а затем проверим прогностические способности выбранных моделей с целью выбора лучшей для построения дальнейшего прогноза.

Значения коэффициентов АРИСС(р,1,d)

|

параметры |

значения |

sa |

tкр |

t(0.05,29-p-q-2-1) |

|

AR(1) уt среднее константа t strd |

-0.84 2.0 3.69 1.5 |

0.14 0.16 |

-6.09 12.7 |

2.06 |

|

AR(1) AR(2) уt среднее константа t strd |

-1.28 -0.58 2.01 5.75 1.32 |

0.185 0.19 0.09 |

-6.86 -3.05 22.08 |

2.06 |

|

AR(1) AR(2) AR(3) уt среднее константа t strd |

-1.37 -0.82 -0.22 2.01 6.86 1.32 |

0.21 0.31 0.22 0.08 |

-6.51 -2.64 -0.98 25.85 |

2.07 |

|

AR(1) AR(2) AR(3) AR(4) уt среднее константа t strd |

-1.48 -1.3 -1.08 -0.68 2.0 11.09 1.099 |

0.17 0.28 0.28 0.18 0.04 |

-8.5 -4.6 -3.8 -3.8 49.4 |

2.07 |

|

AR(1) AR(2) AR(3) AR(4) AR(5) уt среднее константа t strd |

-1.63 -1.52 -1.38 -1.08 -0.32 2.01 13.92 1.098 |

0.22 0.35 0.37 0.34 0.22 0.03 |

-7.33 -4.33 -3.75 -3.17 -1.44 61.13 |

2.08 |

|

AR(1) МА(1) уt среднее константа t strd |

-0.7 0.89 2.02 3.43 1.10 |

0.17 0.08 0.02

|

-4.13 10.83 86.7 |

2.06 |

|

AR(1) AR(2) МА(1) уt среднее константа t strd |

-0.92 -0.34 0.89 2.02 4.57 1.07 |

0.21 0.21 0.05 0.02 |

-4.38 -1.62 17.4 127.5 |

2.07 |

|

AR(1) AR(2) AR(3) AR(4) МА(1) уt среднее константа t strd |

-1.1 -0.71 -0.72 -0.57 0.87 2.02 8.28 0.94 |

0.19 0.25 0.25 0.18 0.35 0.01 |

-5.76 -2.8 -2.9 -3.23 24.68 239.6 |

2.08 |

|

AR(1) МА(1) МА(2) уt среднее константа t strd |

-0.44 1.71 -0.74 2.02 2.92 0.93 |

0.2 0.03 0.03 0.006

|

-2.2 56.3 -26.5 350.3 |

2.07 |

|

AR(1) AR(2) AR(3) AR(4) МА(1) МА(2) уt среднее константа t strd |

-0.63 -0.22 -0.5 0.5 1.57 -0.62 2.02 5.75 0.92 |

0.23 0.19 0.22 0.23 0.2 0.17 0.005 |

-2.74 -1.12 -2.32 -2.18 8 -3.68 417 |

2.09 |

|

AR(1) МА(1) МА(2) МА(3) уt среднее константа t strd |

-0.74 1.33 -0.07 -0.3 2.02 3.51 0.95 |

0.32 0.32 0.65 0.33 0.007 |

-2.27 4.12 -0.11 -0.89 310.5 |

2.07 |

На основе приведенных расчетов выберем по критерию минимума стандартизированной дисперсии «белого шума» t strdтри модели: АРИСС(1,1,1), АРИСС(1,1,2) и АРИСС(4,1,1), и проведем для них оценку прогностических способностей с целью выбора лучшей для построения прогноза на 31 период.

|

Вид модели |

КТейла |

t strd |

|

АРИСС(1,1,1) |

0.019 |

1.10 |

|

АРИСС(1,1,2) |

0.023 |

0.93 |

|

АРИСС(4,1,1) |

0.021 |

0.94 |

Таким образом, учитывая специфику АРИСС-модели выберем для построения прогноза АРИСС(4,1,1).

Перестроив модель по 30 данным получим следующие параметры:

|

параметры |

значения |

sa |

tкр |

t(0.05,29-p-q-2-1) |

|

AR(1) AR(2) AR(3) AR(4) МА(1) уt среднее константа t strd |

-1.03 -0.77 -0.73 -0.48 0.88 2.017 8.1 0.95 |

0.19 0.26 0.27 0.18 0.08 0.008 |

-5.5 -2.94 -2.76 -2.63 11.48 241.1 |

2.07 |

Построение прогноза по АРИСС – модели.

Прогнозирование осуществляется с помощью формулы АРИСС-модели (в общем виде):

(В)(1-В)d yt =(В)t.

Предсказываемый уровень выражается в виде:

y*t+l = a1yt+l-1 + a2yt+l-2 + … + apyt+l-p +t+l – b1t+l-1 - … - bqt+l-q.

С другой стороны, для предсказания yt+l может быть использована бесконечная линейная комбинация t:

y*t+l = ’lt + ’l +1t-1 +’l +2t-2 + …

Дисперсия ошибки прогноза:

Е[yt+1-y^t+1]2 = (1+21+…+2l-1)2t + {l+j-^l+j}22t.

Минимум достигается только при l+j = ^l+j.

Будущее значение yt+1 = еt+l + y*t+l , причем fhdjgj Е(еt+l) = 0 (предсказанное значение y*t+l является несмещенной оценкой yt+1),

а D(еt+l) =(1+21+…+2l-1)2t.

При известных коэффициентах АРИСС-модели величины j могут быть получены путем приравнивания коэффициентов с одинаковыми степенями В (из характеристических уравнений):

1 = a1 – b1

2 = a11 + a2 – b2

…

j = a1j-1 + … +ap+1j-p-d – bj,

где 0 = 1, j = 0 для j < 0иbj =0 для j>q.

Если j>max{p-d-1,q}, тоj удовлетворяет уравнению вида

j = a1j-1 + … +ap+1j-p-d и определяется с помощью рекурсивных формул.

Задавая уровни значимости можно определить и интервальные границы прогноза:

yt+l

= y^t+l

ua/2{1+![]() }1/22t,

гдеua/2

– квантиль нормального распределения.

}1/22t,

гдеua/2

– квантиль нормального распределения.