Проверка ряда на стационарность

REM: см. Приложение1

Определение тренда и проверка гипотезы о правильности выбора тренда

В результате построения линейной трендовой модели получили следующие результаты расчетов.

|

Вид модели |

R2,% |

S |

F |

|

4,55+2,02*t |

99,48 |

1,31 |

5321 |

Значимость параметров модели

|

Параметр |

S |

tрасч |

t(0,05;29) |

|

4,55 |

0,5 |

9,3 |

2,05 |

|

2,02 |

0,03 |

73 |

2,05 |

Проверка гипотезы о правильности выбора вида тренда заключается в том, что отклонения от тренда будут носить случайный характер.

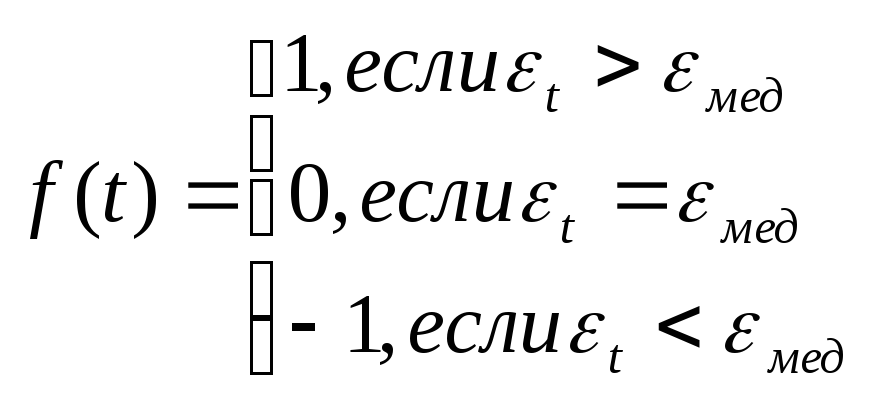

Критерий серий (основанный на медиане выборки)

Рассчитаем отклонения от тренда 1,2, … ,30, отсортировав, найдем медианное значение. Рассмотрим исходный ряд отклонений и сравним полученные значения с медианныммедпо следующему правилу

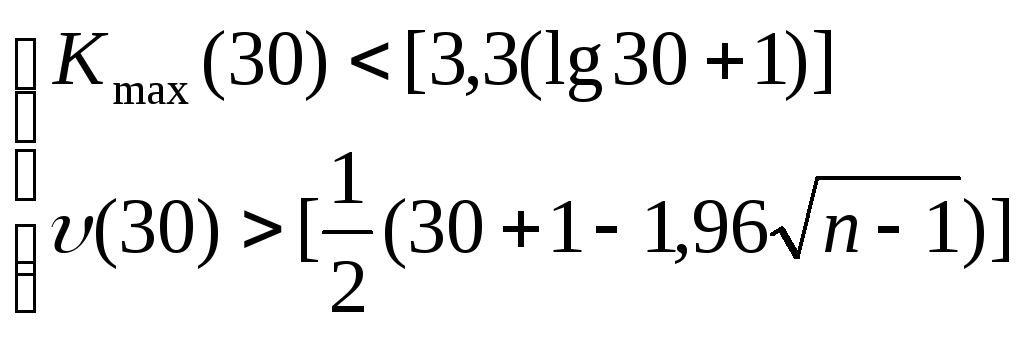

Последовательность идущих подряд 1 или –1 называется серией. Если отклонения от тренда случайные, то чередование серий должно быть также случайным. Для аналитической оценки случайности отклонений используют следующий метод: подсчитывают длину самой длинной серии Кмах(30) и общее число серий(30). Выборка признается случайной если выполняются следующие неравенства (для 5% уровня значимости):

В результате расчетов получили, что медиана мед= 0,15,

Kmax(30) = 4 < 8,175

(30) = 20 >10,223.

Таким образом, отклонение уровней временного ряда от тренда случайно, и уравнение тренда составлено правильно.

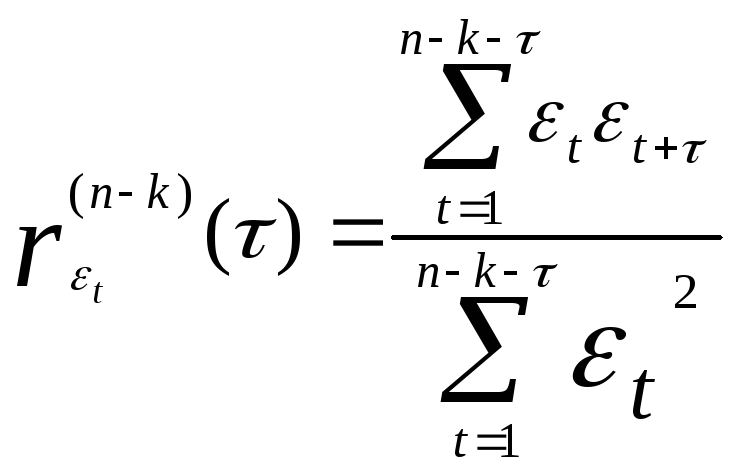

Проверка гипотезы о стационарности случайного компонента

Основным условием стационарности случайного процесса является зависимость автокорреляционной функции только от разности аргументов

ti – tj = . На практике ориентируются на n / 4, в нашем случае = 7.

Для

проверки гипотезы

о том, что значение автокорреляционной

функции зависит не от выбора начала

отсчета наблюдений, а только от величины

сдвига ,

найдем для случайного компонента

t

(t

= 1, …, 30)

значения автокорреляционной функции

![]() .

Затем, исключив последнее наблюдение

найдем новую автокорреляционную функцию

.

Затем, исключив последнее наблюдение

найдем новую автокорреляционную функцию![]() ,

и так далее, исключаяk

(k = 0, 1, …, K) наблюдений,

получим

= 7 групп,

содержащих по K

+ 1 коэффициентов

автокорреляции, так как рассматриваемый

ряд наблюдений содержит 30 значений, то

возьмем К=10, большее количество брать

не целесообразно, т.к. ряд не будет

коротким и полученные коэффициенты не

будут адекватными реальной ситуации.

,

и так далее, исключаяk

(k = 0, 1, …, K) наблюдений,

получим

= 7 групп,

содержащих по K

+ 1 коэффициентов

автокорреляции, так как рассматриваемый

ряд наблюдений содержит 30 значений, то

возьмем К=10, большее количество брать

не целесообразно, т.к. ряд не будет

коротким и полученные коэффициенты не

будут адекватными реальной ситуации.

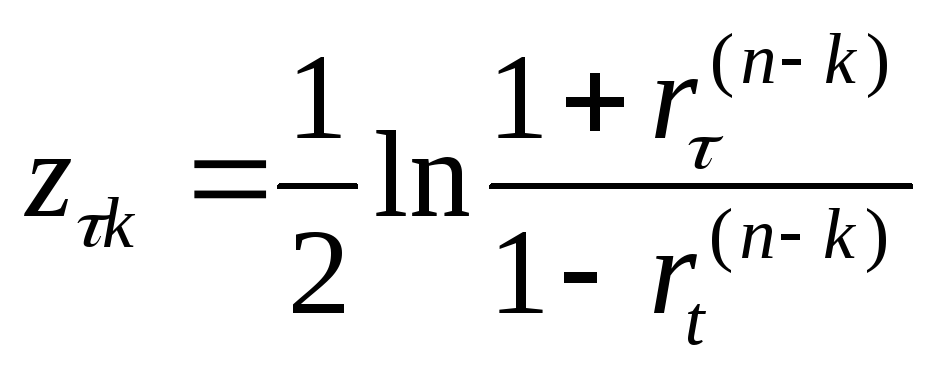

Для стационарного в широком смысле случайного процесса коэффициенты автокорреляции, входящие в одну и ту же группу должны быть однородными.

Для проверки на

однородность для каждого из

![]() вычисляют

величинуz-критерия

вычисляют

величинуz-критерия

,

затем рассчитывают для каждой группы

,

затем рассчитывают для каждой группы .

Далее для каждой группы рассчитывается

значение

.

Далее для каждой группы рассчитывается

значение ,

которое сравнивается табличным2

(K).

,

которое сравнивается табличным2

(K).

Если 2расч < 2 (K), то гипотеза об однородности -й группы не отвергается. Если гипотеза об однородности не отвергается для всех групп, то можно принять, что автокорреляционная функция зависит не от начала отсчета, а только от разности ti – tj = , т.е. случайный компонент представляет собой стационарный в широком смысле случайный процесс.

Приведем результаты расчетов 2расч .

|

|

= 1 |

= 2 |

= 3 |

= 4 |

= 5 |

= 6 |

= 7 |

2(0.05, 10) |

|

2расч |

0.714 |

0.039 |

0.08 |

0.054 |

0.541 |

0.269 |

0.575 |

18.3 |

Таким образом, можно предположить, что отклонения от линейного тренда являются стационарным в широком смысле случайным процессом.

Д ля

наглядности построим коррелограмм,

который в будущем может использоваться

для выбора глубины авторегрессионной

модели, тем самым можно увидеть как

изменяется связь с прошлым.

ля

наглядности построим коррелограмм,

который в будущем может использоваться

для выбора глубины авторегрессионной

модели, тем самым можно увидеть как

изменяется связь с прошлым.

Из анализа коррелограмма можно сделать о наличие некой циклической связи прошлых значений с настоящими.

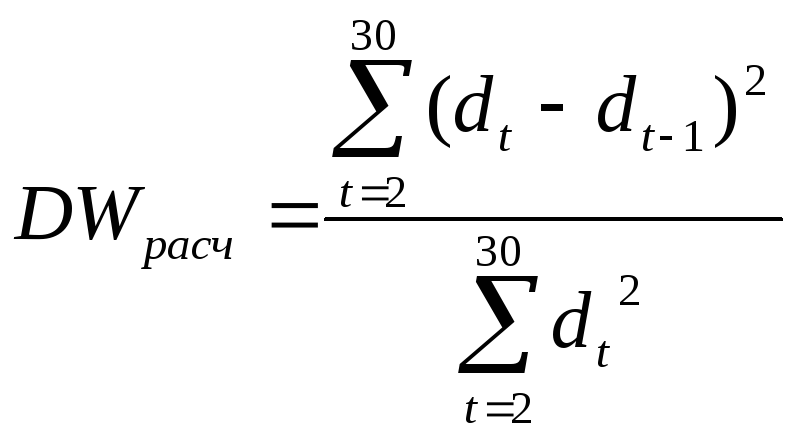

Определение наличия автокорреляции в исходном ряду с

помощью критерия Дарбина-Уотсона.

REM: см. Приложение1

,

где dt

=

yt

- ytp.

Из данной формулы с помощью преобразований

можно получить, что DW[0;4].

Причем при

DW =

0 – положительная

автокорреляция, DW

= 2 – нет

автокорреляции, DW

= 4 –

отрицательная автокорреляция.

,

где dt

=

yt

- ytp.

Из данной формулы с помощью преобразований

можно получить, что DW[0;4].

Причем при

DW =

0 – положительная

автокорреляция, DW

= 2 – нет

автокорреляции, DW

= 4 –

отрицательная автокорреляция.

Полученное значение сравнивается с табличными верхним dh и нижним dl значениями, выбираемыми при уровне значимости , числе факторов в модели и числе членов временного ряда n.

Могут иметь место следующие случаи:

DW < dl – положительная автокорреляция;

dh < DW < 4 - dh – отсутствие автокорреляции;

DW > 4 – dl – отрицательная автокорреляция;

dl < DW < dh или 4 - dh < DW < 4 – dl – нет статистических оснований принять или отвергнуть гипотезу об отсутствии автокорреляции.

В результате расчетов получили, что DW = 3.265; при = 0.05, = 1,

n = 30 - dl = 1.35 , dh = 1.39. Тогда 4 – dl = 2.65, 4 – dh = 2.61.

В рассматриваемом случае DW > 4 – dl – отрицательная автокорреляция, поэтому можно переходить к построению авторегрессионной модели.