2. Понятие об игре с «природой»

Неопределенность в ситуации принятия решения далеко не всегда связана с сознательным противодействием партнера. Часто бывает, что мы не распологаем точной информацией о поведение партнера и это вызывает неопределенность в игре с ним. В таких случаях данная матричная игра будет называтся игрой с природой .

В этих условиях игроку (лицу принимающему решение) казалось бы легче найти решение, но даже в условиях отсутствия активного противодействия, его выбор должен быть обоснован.

В матричной игре с «природой» ставится задача поиска оптимальной стратегии в условиях риска. Введем четкое математическое определение риска в матричной игре с «природой».

Риском rij игрока при выборе стратегии Аi в условиях Hj называется разность

rij = bj - ai ,

где bj - максимальный элемент в j - м столбце.

Другими словами риск при выборе стратегии Аi это проигрыш по сравнению с тем случаем, когда игрок знал бы условие при котором он может получить выигрыш bj .

Пример:

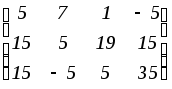

Найдем матрицу риска R для следующей матрицы игры А.

A=

;

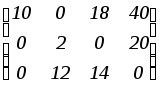

R=

;

R=

Рассмотрим наиболее распространенные критерии выбора стратегии при условии неопределенности в матричной игре с «природой».

1. Критерий максимального математического ожидания выигрыша.

Предположим, что неопределенность состояний природы (доброкачест-венная ), то есть вероятности состояний Pj известны, вычислим математическое ожидание выигрыша первого игрока, то есть выбрать стратегию удовлетворяющую условию

ai

=

![]() Pj

aij

max.

Pj

aij

max.

Следует отметить, что точно та же стратегия соответствует минимальному математическому ожиданию риска

ri

=

![]() Pj

rij

min.

Pj

rij

min.

Пример:

Пусть распределение вероятности состояний природы в последней задаче равны:

P(H1)=2/5; P(H2)=1/5; P(H3)=1/5; P(H4)=1/5;

Тогда

a1 = 13/5; a2 = 69/5; a3 = 13; a = max (13/5, 69/5, 13) = 69/5 = 13,8.

Следовательно оптимальной по этому критерию является стратегия А3.

Далее расмотрим критерий минимального математического ожидания риска

r1 = 78/5; r2 = 22/5; r3 = 26/5; r = min (78/5, 22/5, 26/5) = 22/5 = 4,4.

2. Критерий Вальда (максиминный).

Критерий Вальда совпадает с крайне осторожной максиминной стратегией

![]() .

.

3. Критерий минимального риска Севиджа.

Критерий рекомендует выбирать стратегию, при которой величина риска принимает наименьшее значение в самой неблагоприятной сетуации

![]()

Игрок, применяющий критерий Севиджа, также придерживается позиции пессимизма, ориентирующийся на минимально возможный риск

4. Критерий Гурвица.

Критерий Гурвица соответствует всем промежуточным стратегиям между пессимизмом и крайним оптимизмом. Выигрыш рассчитывается по формуле:

![]() ,

0

1,

,

0

1,

где - коэффициент пессимизма ; чем больше игрок хочет подстраховаться тем большее значение он выбирает. При = 1 критерий Гурвица соответствует критерию крайнего пессимизма, критерию Вальда.