1.2 Понятие и методы ценообразования на продукцию гражданского назначения

Ценообразование – это комплексный процесс, в котором необходимо учитывать большое количество факторов: политику и задачи предприятия, результаты маркетинговых исследований, действия конкурентов, психологию потребителей, действующее законодательство и другие нормативно-правовые акты.

В настоящее время, при определении цены на газотурбинные двигатели, используется затратный метод. То есть к полным издержкам прибавляется прибыль в размере нормативной рентабельности.

Издержки формируют нижний уровень цены, цены на товары-заменители и аналоги, ориентируют на предполагаемую цену, покупательская оценка характеристик продукта устанавливает верхнюю границу цены.

В реальности проблема выбора модели ценообразования решается с учетом трех важнейших условий:

1) Каждое предприятие должно экономически обеспечить свое существование, т.е. цена должна покрывать затраты (краткосрочные и долгосрочные), связанные с деятельностью предприятия;

2) Наряду с покрытием затрат предприятие нацелено на получение максимальной или достаточной прибыли, поэтому необходимо уточнять цены отдельных сегментов рынка;

3) В условиях конкуренции цена, которую потребитель готов платить за товар, существенно зависит от цен конкурентов.

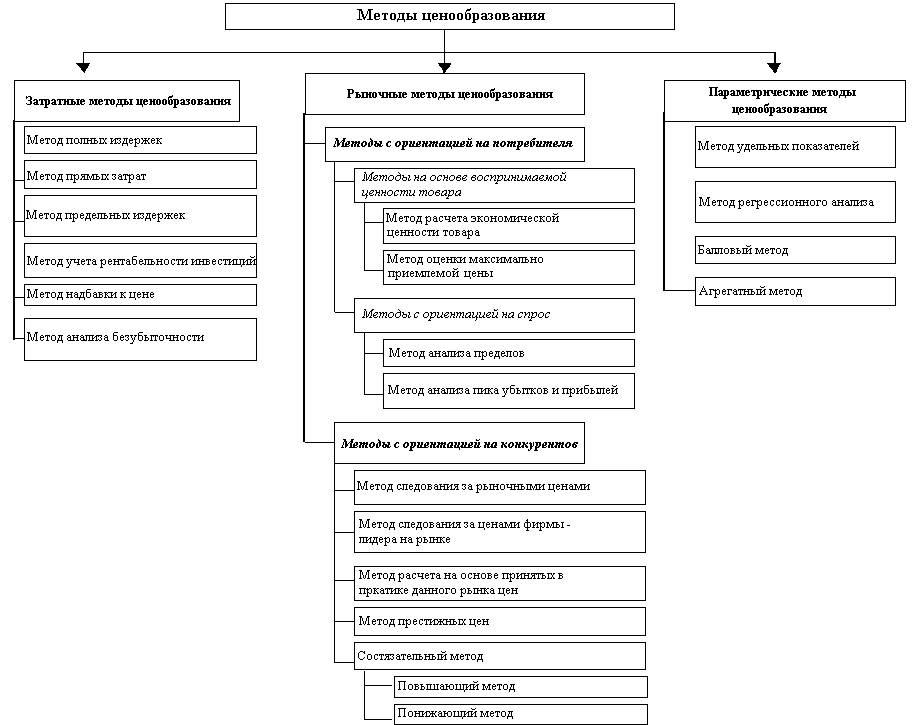

Все методы ценообразования могут быть разделены на три основные группы (рис. 1):

Рисунок 1 – Методы ценообразования

Наиболее распространенными методами ценообразования в настоящее время являются:

1. Методы, основанные на издержках. Наиболее популярным в большинстве коммерческих организаций до сих пор является затратный метод, на который ориентировано и современное отечественное законодательство. Основные причины популярности:

- привязка цены к затратам на производство услуги упрощает решение задачи;

- при использовании данного метода их цены оказываются схожими (сходные или совпадающие цепочки поставок), а конкуренция вследствие этого сводится к минимуму;

- данный метод является более справедливым по отношению к покупателю услуги

В основе метода лежит учет издержек и установление таких цен на услуги, которые бы обеспечили окупаемость издержек и нормативный уровень прибыльности. В качестве издержек могут рассматриваться полные, частичные и капитальные затраты.

В качестве основных преимуществ затратных методов обычно рассматриваются гарантированный уровень прибыльности и простота. Тем не менее, простота здесь - понятие весьма условное, поскольку методы предполагают наличие достоверной и полной информации об издержках, приходящихся на единицу услуги. Реально существующая на сегодняшний день система бухгалтерского учета такой информации не дает. Чтобы получить ее, необходимо наладить систему управленческого учета. Кроме того, достаточно сложно определить адекватный носитель единицы цены и стоимость работы.

2. Методы с ориентацией на конкурентов. Предприятие может выбрать цены конкурентов как отправную точку для ценообразования. Получив информацию о ценах конкурентов, предприятие принимает решение, установить ли ей цены выше, ниже или на том же уровне. Кроме того, этот метод достаточно прост.

Так, крупные предприятия добиваются снижения издержек за счет централизованной закупки расходных материалов и оборудования крупными партиями.

Ориентируясь на цену конкурентов, предприятие не может учесть неценовые различия. Еще более проблематичным является использование этих методов, когда цена не отражает ценности товаров/услуг для потребителя.

3. Методы с ориентацией на спрос. Эти методы дороги и сложны. К данной группе относится метод установления цен на основе общего прогноза объема продаж при заданных ценах. Его использование предполагает возможность определения объемов продаж при заданных уровнях цен и выявление того уровня цен, который позволит предприятию получать наибольшую прибыль.

4. Параметрические методы. Предприятия часто испытывают необходимость в проектировании и освоении производства такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд изделий.

Под параметрическим рядом понимается совокупность конструктивно и технологически однородных изделий, предназначенных для выполнения одних и тех же функций и отличающихся друг от друга значениями технико-экономических параметров в соответствии с выполняемыми производственными операциями.

Анализ производственных затрат позволяет установить, что нормы расхода материальных ресурсов, как правило, изменяются при корректировке технико-экономических параметров. В связи я этим создается возможность распространить эту зависимость и на ценностные соотношения

Нормативно-параметрические методы – это методы установления цен на новую продукцию в зависимости от уровня ее потребительских свойств с учетом нормативов затрат на единицу параметра.