Модуль_6

.pdfВид |

|

|

|

ресурса |

Актив (средства |

Собственный капитал |

Доходы от реализации |

|

продукции (чистая |

||

|

предприятия) |

предприятия |

|

|

выручка) |

||

Результат |

|

|

|

|

|

|

|

Инвестиционная |

Финансовая сфера, |

Операционная сфера, |

|

|

сфера, |

т.е. насколько |

т.е. насколько грамотно |

|

Чистая прибыль |

т.е. насколько |

выгодно инициатор |

осуществляется |

|

успешно предприятие |

(собственник) проекта |

коммерческая и |

||

|

||||

|

использует свои |

разместил свой |

экономическая |

|

|

средства |

капитал |

политики |

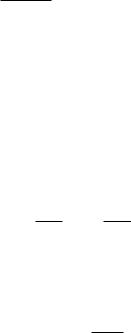

Рис. 7.12. Краткая характеристика направлений и целей оценки эффективности задействованных ресурсов.

7.6.1. Рентабельность активов

Рентабельность активов - это наиболее общий показатель, показывающий, сколько прибыли за год принес каждый рубль, вложенный (проинвестированный) в бизнес (иногда говорят - «связанный в предприятии»).

Рассчитывается этот показатель по следующей формуле:

Ра |

|

ПдНО |

* 100 |

, |

(7.1) |

|

Аср * τ |

||||||

|

|

|

|

|

где ПдНО – прибыль до налогообложения за период, д.е.; Аср – средняя за тот же период величина активов предприятия, определенная по его балансу, д.е.; τ – продолжительность периода, за который получен результат (измеряется в годах).

Чистая рентабельность активов определяется как и предыдущий показатель, но в формуле вместо прибыли до налогообложения берется чистая прибыль.

Значение данного показателя состоит в том, что он выступает в качестве очень важного регулятора: если у предпринимателя есть возможность выбора, то он вложит свои деньги в тот вид деятельности, где чистая рентабельность активов самая высокая. Если же в данный момент возможности выбора нет, то сравнение своей чистой рентабельности с этим показателем в других отраслях и на других предприятиях дает хорошую пищу для размышлений.

Чистая рентабельность активов дает также ориентир для инвестирования в данное предприятие за счет заемных средств: если, например, чистая рентабельность активов составляет 15%, то стоит задуматься стоит ли брать кредит под 20% годовых. Правда, возможно, кредит и берется для осуществления мероприятия, имеющего целью

существенно повысить рентабельность, но в этом случае с платой за кредит и должна сравниваться чистая рентабельность затрат, связанных с реализацией проекта.

7.6.2. Рентабельность собственного капитала и «эффект рычага»

Еще более чистым является показатель рентабельности собственного капитала предприятия, показывающий, сколько собственной прибыли приходится на рубль собственного капитала предприятия.

Как известно, в деятельности предприятия, а, следовательно, и в производстве прибыли, участвует как его собственный, так и заемный капитал.

В связи с этим немаловажным является вопрос, а какова же отдача собственного капитала.

Очевидно, для того, чтобы ответить на этот вопрос, надо всю полученную предприятием прибыль разделить на ту часть, которая остается на предприятии, и ту часть, которая будет передана кредиторам в качестве платы за пользование их капиталом. После этого первая часть (т.е. остающаяся у предприятия) сопоставляется с его собственным капиталом и получается рентабельность собственного капитала.

Идея чрезвычайно проста, сложности могут возникнуть при ее практической реализации.

Прежде всего, отметим, что в расчете рентабельности общего капитала мы допустили неточность. По существующим правилам проценты за кредит включаются в себестоимость продукции, если ставка процента не более чем на 10% превышает ставку рефинансирования ЦБ РФ. Для предприятия это — действительно расходы. Но если посмотреть на эту ситуацию немного шире, то ее можно интерпретировать следующим образом: проценты - это часть нашей фактической прибыли, которую мы отдаем в качестве платы за пользование заемным капиталом. Действующие правила разрешили нам эту прибыль включить в себестоимость, но от этого ее сущность не изменилась.

Поэтому, если мы хотим точнее определить рентабельность общего используемого капитала, то проценты за кредит, включенные в себестоимость, надо добавить к прибыли. Если мы этого не сделали, то у нас получится, что заемные средства просто снижают рентабельность собственного капитала, ничего не давая взамен.

Пусть ПдНОк – скорректированная прибыль предприятия (к прибыли добавлены проценты за пользование всеми кредитами, включенные в себестоимость).

Скорректированную рентабельность (Рка) и рентабельность собственного капитала (Рск) определим по следующим формулам:

РАк |

ПдНОk |

*100, |

(7.2) |

|

|||

|

П |

|

|

Рск |

|

ПдНОk |

r * ЗК |

*100, |

(7.3) |

|

CK |

||||||

|

|

|

|

|||

где П – это величина пассивов предприятия (размеры пассивов и активов естественно равны друг другу), т.е. сумма заемного капитала (ЗК) и собственного капитала (СК); r - средняя процентная ставка за пользование всеми заемными средствами (включая и бесплатные, например, кредиторская задолженность).

Если проценты, включенные в себестоимость, добавить к чистой прибыли, то получим скорректированную чистую общую рентабельность и чистую рентабельность собственного капитала. Отметим, что чистую рентабельность собственного капитала проще получить, исключив из чистой прибыли все платежи из нее, связанные с использованием заемных средств.

Сравнивая приведенные выше формулы, можно получить зависимость между общей рентабельностью и рентабельностью собственного капитала, которая получила название «эффект рычага».

Очевидно, из первой формулы:

Рк * П ПдНОk а .

100

Подставляя это выражение в формулу 7.3 получаем:

Рск |

Рк * П r * ЗК |

|

|

а |

. |

||

CK |

|||

|

|

Преобразовываем (П=ЗК+СК):

Pск Рак Рак * CKЗК r * CKЗК ,

или

Pск Рак (Рак r)* CKЗК .

(7.4)

(7.5)

(7.6)

(7.7)

Эта формула и носит название «эффект рычага».

Она показывает (если Рка>r), в какой мере увеличение доли заемного капитала ведет к росту рентабельности собственного. Если же Рка<r, то, наоборот, в какой мере рост задолженности предприятия снижает рентабельность собственного капитала.

7.6.3. Рентабельность продаж. Связь рентабельности продаж и рентабельности активов

Рентабельность продаж измеряется по следующей формуле:

Рп |

|

ЧП |

*100, |

(7.8) |

|

В |

|||||

|

|

|

|

где ЧП – чистая прибыль от реализации продукции за период; В – стоимость реализованной продукции.

Этот показатель определяет, сколько прибыли принес нам каждый рубль реализованной продукции, или, другими словами, сколько прибыли содержится в каждом рубле, вырученном за реализованную продукцию.

Понятно, что сопоставлять с объемом реализованной продукции нужно и чистую прибыль от реализации, (т.е. без учета иных доходов и расходов), так как в противном случае этот показатель теряет свою качественную определенность.

Определим, как связаны между собой рентабельность продаж и чистая рентабельность активов. Для этого проделаем следующие тождественные операции сохраняющие:

1. Рентабельность активов умножим на 1, представленную отношением В/В, тогда формула примет следующий вид:

Ра |

ЧП |

*100* |

В |

. |

(7.9) |

Аср * |

|

||||

|

|

В |

|

||

2. Перегруппируем правую часть, формула примет вид:

Р |

ЧП |

*100 * |

В |

Р * КТ. |

(7.10) |

|

|

||||

а |

В |

|

Аср * |

п |

|

|

|

|

|

3. Обратим внимание на то, что первая дробь, умноженная на 100, есть не что иное, как рентабельности продаж (коммерческая маржа), а вторая дробьэто формула коэффициента оборачиваемости активов КТ (коэффициент трансформации). Таким образом, мы получаем искомую формулу.

Как видим, рентабельность активов в этой формуле представлена в виде функции рентабельности продаж и скорости оборачиваемости активов. Из формулы видно, что добиться роста эффективности инвестированного капитала (рентабельности активов) можно лишь, обеспечивая и рост рентабельности продаж и ускорение оборачиваемости активов. Эта формула важна для понимания зависимости между важнейшими процессами, формирующими эффективность работы предприятия, поэтому она широко используется в различных схемах факторного экономического анализа.

Рассмотрим аналитические возможности полученного соотношения на следующем простом примере.

Предположим, на некотором предприятии рентабельность активов за год сократилась с 25% до 20%. Определим, в результате чего произошло это снижение. Исходные данные сведем в табличную форму (табл. 7.2.)

Таблица 7.2 Исходные данные для анализа причин снижения рентабельности

активов

Наименование показателя |

Условное |

Базовый |

Отчетный |

|

обозначение |

период |

период |

Объем реализованной продукции |

В |

250 |

500 |

(выручка) |

|

|

|

Активы |

Аср |

200 |

375 |

Чистая прибыль |

ЧП |

50 |

75 |

Определим, как изменились рентабельность продаж и оборачиваемость активов (индексом «б» обозначены показатели в базовом периоде, а «о» - в отчетном)

РБ |

|

50 |

*100 20% |

РО |

75 |

*100 15% |

||||

|

|

|

|

|||||||

П |

|

250 |

|

|

П |

500 |

|

|

||

|

|

|

|

|

|

|

||||

КТ Б |

250 |

1,25 раза |

КТ О |

500 |

1,33 раза |

|||||

|

|

|

||||||||

|

|

200 |

|

|

375 |

|

||||

Итак, на предприятии произошло резкое увеличение объема продаж, в результате чего существенно повысилась оборачиваемость активов. Однако ускоренный рост продаж не сопровождался соответствующим ростом прибыли, поэтому общие результаты ухудшились.

Хотя этих данных явно не достаточно для анализа причин произошедшего, тем не менее, можно высказать предположение, что руководство предприятия (возможно почувствовав затоваривание) решило форсировать сбыт и снизило цену на продукцию.