Коэффициенты Фехнера и Спирмэна

При наличии количественных признаков используется коэффициент Фехнера и коэффициент Спирмена.

Коэффициент Фехнера - мера тесноты связи - отношение разности числа пар совпадающих и несовпадающих пар знаков к сумме этих чисел:

![]() ,

,

где С- количество совпадающих знаков отклоненийX иУот их средней;

Н- количество несовпадающих знаков отклонений от средней

(С+Н=n)

Коэффициент Фехнера не учитывает величину отклонений признаков от средних значений, но он может служить некоторым ориентиром в оценке интенсивности связи. В данном случае он указывает на тесную связь признаков.

Ранговый коэффициент Спирмэна![]()

где

![]() - разность рангов по обоим признакам

для каждого объекта, i = 1,...,n.

- разность рангов по обоим признакам

для каждого объекта, i = 1,...,n.

При наличии качественных (атрибутивных) признаков рассчитываются:

коэффициент ассоциации,

коэффициент контингенции,

коэффициент сопряженности К.Пирсона,

коэффициент сопряженности А.Чупрова.

Коэффициент ассоциации

![]() ,где a,b,c,d- частоты четырехклеточной

таблицы.

,где a,b,c,d- частоты четырехклеточной

таблицы.

Наличие связи определяется от 0,3.

Коэффициент контингенции![]()

Наличие связи определяется от 0,5.

Коэффициент сопряженности К.Пирсона

![]() ,

,

где φ - сумма квадратов частот каждой строки группы признака, деленных на сумму частот по колонкам и, в свою очередь, на сумму частот по строке без единицы;

Коэффициент сопряженности А.Чупрова![]() ,

,

где![]() - число групп по колонкам,

- число групп по колонкам,![]() число групп по строкам

число групп по строкам

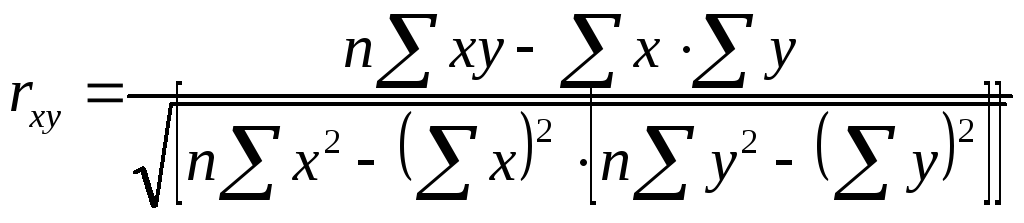

Коэффициент корреляции имеет несколько модификаций. Определяет тесноту связи двух количественных признаков. Он колеблется от -1 до +1.

1)

![]() ,

где

,

где![]() и

и![]() - нормированные отклонения

- нормированные отклонения

2)

![]()

3)

![]()

Данный способ расчета коэффициента

удобнее с точки зрения получения

промежуточных, оценочных характеристик,

так как наличие средних квадратических

отклонений позволяет рассчитывать

коэффициенты вариации (![]() и

и![]() )

и, тем самым, оценить разброс значений

признаков

)

и, тем самым, оценить разброс значений

признаков

4)

5)

6)

![]()

Проверка коэффициента корреляции на существенность

Значимость линейного коэффициента корреляции проверяется на основе t-критерия Стьюдента. При этом выдвигается и проверяется гипотеза о равенстве коэффициента корреляции нулю.

Если

![]() ,

то нулевая гипотеза отвергается, что

свидетельствует о значимости линейного

коэффициента корреляции, а следовательно,

и о статистической существенности

зависимости междухиу.

,

то нулевая гипотеза отвергается, что

свидетельствует о значимости линейного

коэффициента корреляции, а следовательно,

и о статистической существенности

зависимости междухиу.

При проверке гипотезы используется t-статистика:

Для совокупностей n<50 применяется

формула:

При большом числе (n>50)

наблюдений используется формула:![]()

Если

![]() больше 3, то он считается значимым, а

связь - реальной.

больше 3, то он считается значимым, а

связь - реальной.

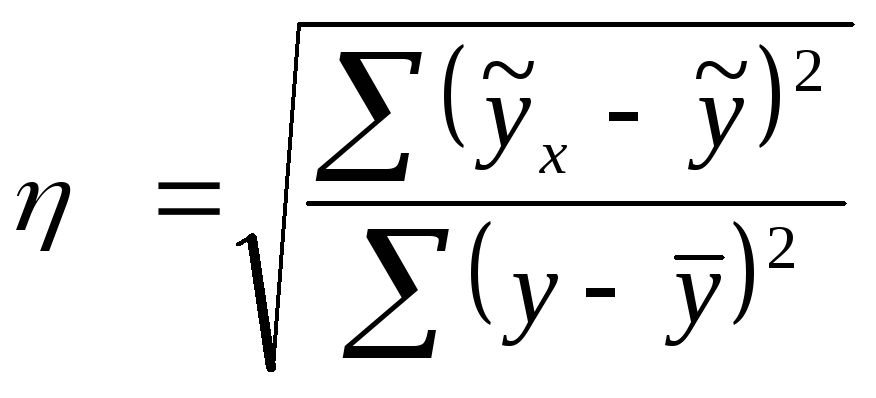

Эмпирическое и теоретическое корреляционное отношение

Эмпирическоекорреляционное отношение рассчитывается по аналитической группировке (или корреляционной таблице) на основе правила сложения дисперсий.

Теоретическоекорреляционное отношение определяется на основе выравненных (теоретических) значений результативного признака, рассчитанных по уравнению регрессии.

Корреляционное отношение колеблется от 0 до +1.

Оценка тесноты связи нелинейной зависимости

При наличии нелинейной зависимости

(парабола, гипербола, экспонента и т.п.)

теснота связи оценивается эмпирическим

корреляционным отношением

![]()

или

или

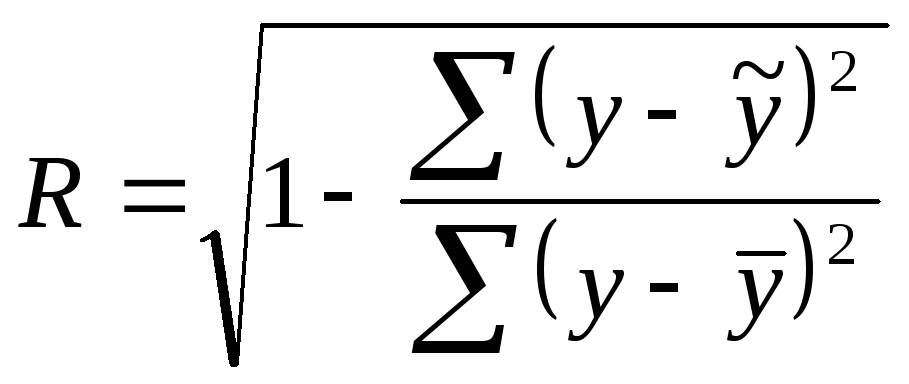

Теоретическое корреляционное отношение

В случае, если

![]() или

или![]() ,

можно говорить о том, что связь между

признаками линейная.

,

можно говорить о том, что связь между

признаками линейная.

Уравнения регрессии

Расчет

![]() дополняется определением параметров

уравнения регрессии методом наименьших

квадратов.

дополняется определением параметров

уравнения регрессии методом наименьших

квадратов.

1) Парная линейная регрессия:

![]()

2) Параболическая регрессия:

![]()

3) Гиперболическая регрессия:

![]()

4) Показательная регрессия:

![]()

5) Логарифмическая регрессия:

![]()

В парной линейной регрессии значение параметра bпоказывает, на сколько единиц изменяется в среднему с изменениемхна единицу,

Коэффициент детерминации

![]() показывает, какая доля вариации

результативного признакау

обусловлена изменением факторного

признаках.

показывает, какая доля вариации

результативного признакау

обусловлена изменением факторного

признаках.

Коэффициент эластичности

Коэффициент эластичности при линейной зависимости определяется по формуле:

![]()

Он показывает на сколько процентов в среднем изменится значение результативного признака при изменении факторного признака на один процент, т. е. представляет собой соотношение темпов прироста уих.

Оценка существенности коэффициента регрессии

Проверка адекватности моделей, построенных на основе уравнений регрессии, начинается с проверки значимости каждого коэффициента регрессии.

Значимость коэффициентов регрессии осуществляется с помощью t-критерия Стьюдента

,

где

,

где![]() -дисперсия коэффициента регрессии

-дисперсия коэффициента регрессии

Коэффициент регрессии

Коэффициент регрессии признается

статистически значимым, если

![]() ,

,

где α - уровень значимости критерия проверки гипотезы о равенстве нулю параметров, измеряющих связь,

v = n-к-1 - число степеней свободы, которое характеризует число свободно варьирующих элементов совокупности.

Оценка существенности уравнения связи

Проверка адекватности всей модели

осуществляется с помощью расчета

F-критерия и величины средней ошибки

аппроксимации

![]()

Если

![]() при

заданном уровне значимости, то гипотеза

о несоответствии заложенных в уравнении

регрессии связей отвергается.

при

заданном уровне значимости, то гипотеза

о несоответствии заложенных в уравнении

регрессии связей отвергается.

![]() ,

где

,

где![]() - совокупный коэффициент множественной

детерминации.

- совокупный коэффициент множественной

детерминации.

![]() определяется по таблицам на основании

уровня значимости и числа степеней

свободы:

определяется по таблицам на основании

уровня значимости и числа степеней

свободы:![]()

где n - число наблюдений, k- число факторных признаков в уравнении.

Значение средней ошибки аппроксимации определяется по формуле:

![]() ,

,

где

![]() - средняя ошибка аппроксимации, и не

должно превышать 12-15 %.

- средняя ошибка аппроксимации, и не

должно превышать 12-15 %.