Расходы на единицу продукции

|

Название материалов |

Матер затраты |

З/П |

Отчисл |

Амортизация |

Транспорт расходы |

Расходы на содеож./эксплуатацию оборудов |

Общехоз. расходы |

|

Плата |

8,89 |

5,58 |

2,09 |

0,63 |

0,44 |

1,035 |

0,38 |

|

Основа |

1,7 |

15,1 |

5,67 |

0,12 |

0,085 |

1,41 |

1,04 |

|

Всего |

10,59 |

20,7 |

7,77 |

0,76 |

0,53 |

2,44 |

1,42 |

Таблица 4.2

Расходы на всю производственную программу

|

Название материалов |

Матер затраты |

З/П |

Отчисления |

Амортизация |

Транспорт расходы |

Расходы на содеож./эксплуатацию оборудов |

Общехоз расходы |

|

Плата |

88850 |

55800 |

20925 |

6346,43 |

4442,5 |

10348,44 |

3836,25 |

|

Основа |

18700 |

166430 |

62411,3 |

1335,71 |

935 |

15471,33 |

11442,06 |

|

Всего |

107550 |

222230 |

83336,3 |

7682,14 |

5377,5 |

25819,77 |

15278,31 |

Для наглядного сравнения результатов, полученных в представленных выше таблицах, приведены диаграммы:

Таким образом, опираясь на показатели диаграмм, можно сделать вывод, что расходы на производство платы больше, чем на производство основы.

Лабораторная работа №4

на тему: «Расчет рентабельности и прибыли на единицу изделия»

Прибыль является важнейшим экономическим показателем, однако, только её суммы недостаточно для полной характеристики эффективности работы предприятия. Необходимо сопоставить результаты с затратами, которые обеспечили получение прибыли. Результатом такого сопоставления будут показатели рентабельности.

Для расчета рентабельности могут использоваться как общая, так и прибыль чистая. В данной работе для расчета рентабельности мы использовали следующие показатели:

-

Себестоимость

-

Оптовая цена = Себестоимость*111%

-

Прибыль = Себестоимость*11%

-

Налог на прибыль = Прибыль*0,25

-

Чистая прибыль = Прибыль - Налог на прибыль

-

НДС = Оптовая цена*0,2

-

Отпускная цена = Оптовая цена + НДС

-

Рентабельность = Чистая прибыль/Себестоимость

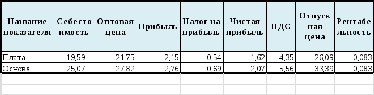

Таблица 1

Показатель

рентабельности, как для платы, так и для

основы одна и та же.

Показатель

рентабельности, как для платы, так и для

основы одна и та же.

Показатели рентабельности связаны со всеми показателями производства, в частности, с себестоимостью, фондоемкостью продукции, оборачиваемостью оборотных средств, ассортиментом и качеством продукции, и т.д. Поэтому необходимо использовать целый комплекс мероприятий для повышения рентабельности и роста массы прибыли (снижение себестоимости продукции, рациональное использование всех видов ресурсов, расширение рынка сбыта, гибкая ценовая политика, маркетинговые мероприятия по изучению рынка, его прогнозирование и т.д.).

Расчет точки безубыточности

Точка безубыточности – это объем производства в денежном или натуральном выражении, при котором прибыль предприятия равна нулю. Т.е. в точке безубыточности выручка от продаж равна суммарным затратам предприятия.

Для анализа точки безубыточности необходимо рассчитать:

-

Валовый доход = Цена единицы продукции * Объем производства

-

Постоянные расходы = Амортизация + Расходы на содержание и эксплуатацию оборудования + Общехозяйственные расходы

Постоянные расходы являются величиной, которая не зависит от объемов производства.

-

Удельные переменные расходы = Материальные затраты + З/п + Отчисления + Транспортные расходы

Удельные переменные расходы являются показателем переменных затрат на единицу продукции.

-

Общие переменные расходы = Удельные переменные расходы * Объем производства

Общие переменные расходы являются величиной, зависимой от объемов производства.

-

Валовые расходы = Постоянные расходы + Общие переменные расходы

-

Прибыль = Валовый доход - Валовые расходы

Данные расчетов приведены в следующих таблицах:

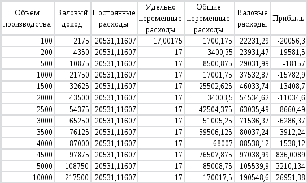

Таблица 1

Расчет точки безубыточности для платы

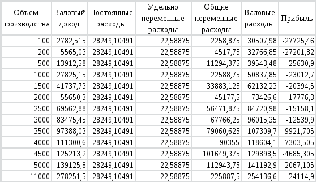

Таблица 2

Расчет точки безубыточности для основы

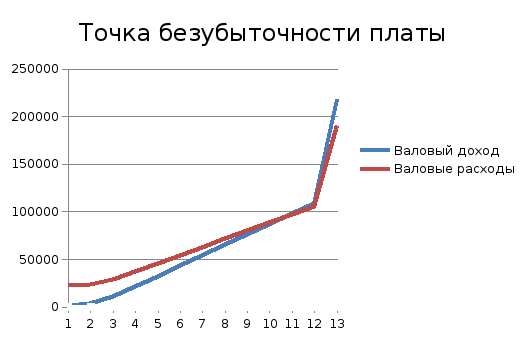

В данной лабораторной работе используется графический метод нахождения точки безубыточности, при котором кривые валового дохода и валовых издержек пересекаются (точка пересечения – точка безубыточности) и проекция точки их пересечения на ось ординат показывает, каким будет объем производства.

Рис.1

На приведенном графике точка безубыточности (пересечение кривой валового дохода и валового расхода) находится на уровне производственного объема равном 4500 единиц товара.

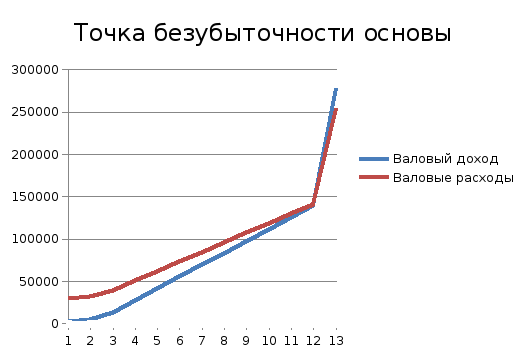

Рис.2

Для основы точка безубыточности находится на уровне производственного объема равном 11000 единиц продукции.

Таким образом, безубыточность функционирования предприятия наступит, для платы, при стоимости 21,75 (грн) за единицу, на объеме производства равном 4500 единиц, для основы, при стоимости единицы товара 27,83 (грн), на объеме производства равном 11000, то есть необходимое количество производимой продукции для платы меньшее, чем для основы, при меньшей стоимости.

Лабораторная работа №6

на тему: «Анализ использования основних фондов»

Основные фонды - это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования.

Основные средства - это выраженные в стоимостной форме основные фонды. На их долю приходится более 90% национального имущества

Следует отметить, что до сих пор нет единства в использовании терминов. Установленный в международной практике термин "основной капитал" по разному именуется и может называться основными фондами или основными средствами.

Основные фонды (основные средства, основной капитал) - это часть национального богатства. Они создаются в процессе производства, многократно используются в производстве (экономике) и постепенно (частями, путем амортизации) переносят свою стоимость на создаваемые продукты и услуги, не изменяя свою натурально-вещественную форму.

Основные фонды являются важнейшим элементом национального богатства. Для анализа ОФ мы используем начальные данные, которые приведены ниже в таблице:

Лабораторная работа №7

на тему: «Анализ использования оборотных средств»