Практикум по применению системы ГАЛАКТИКА

.pdf3.4.При несвоевременной оплате товара (в том числе при предварительной оплате) Покупатель уплачивает Продавцу пеню в размере

___________

процентов суммы просроченного платежа за каждый день просрочки.

3.5.За невыборку товара в установленный срок (при самовывозе со склада Продавца) Покупатель уплачивает Продавцу неустойку в

размере __________ процентов стоимости невыбранного в срок товара, а также возмещает Продавцу убытки, связанные с хранением товара, в размере

_________ процентов стоимости товара за каждый день просрочки, но не более ___________ процентов.

3.6.При отказе Покупателя (полностью или частично) от принятия и оплаты предусмотренных Договором товаров (продукции) он возмещает Продавцу возникшие в связи с этим убытки в размере ____________

процентов стоимости товаров (продукции).

3.7.__________________________________________________________

(дополнительные санкции)

3.8.Стороны прикладывают максимальные усилия, чтобы устранить возникающие разногласия исключительно путем переговоров; при невозможности устранения разногласий путем переговоров стороны обращаются в Арбитражный суд РФ.

4. Прочие условия

4.1. Стороны не несут ответственности, предусмотренной в п. 3.2-3.7 Договора, если невозможность выполнения ими условий Договора

наступила в силу форс-мажорных обстоятельств, в т.ч.

__________________________________________________________________

_______________________________________________________

4.2.Другие условия по усмотрению сторон:

__________________________________________________________________

4.3.Во всем, что не предусмотрено Договором, стороны руководствуются "Положением по поставкам продукции производственнотехнического назначения и товаров народного потребления", действующим законодательством.

4.4. _________________________________________________________

(по усмотрению сторон)

5. Заключительные условия

5.1.Договор может быть изменен, расторгнут, признан недействительным только на основании действующего законодательства.

5.2.Все изменения, дополнения Договора действительны лишь в том случае, если они оформлены в письменной форме и подписаны обеими сторонами.

5.3.Заголовки статей предназначены для удобства пользования текстом, и они не будут приниматься во внимание при толковании настоящего Договора.

5.4.Настоящий Договор составляет и выражает все договорные условия и понимание между участвующими здесь сторонами в отношении всех упомянутых здесь вопросов, при этом все предыдущие обсуждения, обещания и представления между сторонами, если таковые имелись, теряют силу.

5.5.Подписанный Договор входит в силу с " " ____________ 200__г.

до " " ___________ 200__г.

6. Юридические адреса и подписи сторон

6.1.В случае изменения юридического адреса или обслуживающего банка стороны обязаны в ________-дневный срок уведомить об этом друг друга.

6.2.Реквизиты сторон.

6.2.1.Продавец ________________________________________________

6.2.2.Покупатель _____________________________________________

6.2.3.Подписи сторон:

от Продавца от Покупателя

___________________ _______________________

(подпись) (подпись) М. П. М. П.

" " ____________ 200__ г. " " _____________ 200__ г.

2.Документоснование (ДО) или Счет является основанием для предоплаты и занесения товара в оперативный учет. Форма документа хранится на предприятии. Его форма подобна накладной.

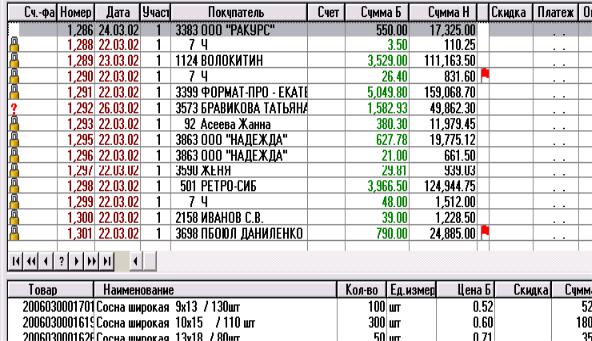

3.Накладная. Документ, в соответствии с которым происходит передача товара, материальных ценностей из одних рук в другие. В накладной указывается вид товара, его количество, цена, общая стоимость. Накладная скрепляется подписями передающей и принимающей сторон и представляет собой документ бухгалтерского учета. Накладная скрепляется подписями передающей и принимающей сторон и представляет документ бухгалтерского учета. Примерный вид накладной показан на приводимом ниже рис. П2.4.

Рис. П2.4. Накладная

4.Приходный ордер используется для первичного оформления поступления и учета материальных ценностей. Выписывается в случаях, когда расчетные документы поставщика не могут быть использованы в качестве приходных документов. При отпуске материальных ценностей используется расходный ордер.

5.Счет-фактура. Счет-фактура является документом, служащим основанием для принятия предъявленных сумм НДС к вычету. Счетафактуры, составленные и выставленные с нарушением порядка, не могут

являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетовфактур, книги покупок и книги продаж. Ниже приводится типовая форма документа Счет-фактура.

(в ред. Постановлений Правительства РФ от 15.03.2001 N 189,

от 27.07.2002 N 575, от 16.02.2004 N 84, от 11.05.2006 N 283)

СЧЕТ-ФАКТУРА N ___ от "__" _____________________ (1)

Продавец _________________________________________________ (2) Адрес ____________________________________________________ (2а) ИНН/КПП продавца _______________________________________ (2б) Грузоотправитель и его адрес _______________________________ (3)

Грузополучатель и его адрес ________________________________ (4)

К платежно-расчетному документу N _________ от _____________ (5)

Покупатель ______________________________________________ (6) Адрес ___________________________________________________ (6a) ИНН/КПП покупателя ______________________________________ (6б)

Наименование |

Едини |

Количе |

Цена |

Стоимость |

В том |

Налого |

Сумма |

Стоимость |

С |

|

|

товара |

ца |

ство |

(тариф) |

товаров |

числе |

вая |

налога |

товаров |

п |

||

(описание |

измер |

|

за |

(работ, |

акциз |

ставка |

|

(работ, |

х |

||

выполненных |

ения |

|

единицу |

услуг), |

|

|

|

услуг), |

н |

||

работ, |

|

|

измерен |

имуществе |

|

|

|

имуществе |

|||

оказанных |

|

|

ия |

нных |

прав, |

|

|

|

нных прав, |

||

услуг), |

|

|

|

всего |

без |

|

|

|

всего |

с |

|

имущественног |

|

|

|

налога |

|

|

|

|

учетом |

|

|

о права |

|

|

|

|

|

|

|

|

налога |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

6 |

7 |

8 |

9 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего к оплате

Руководитель организации (подпись) (ф.и.о.) Главный бухгалтер (подпись) (ф.и.о.)

Индивидуальный предприниматель (подпись) (ф.и.о.) (реквизиты свидетельства о государственной регистрации индивидуального предпринимателя)

Примечание. Первый экземпляр — покупателю, второй экземпляр — продавцу.

Типовая форма документа Книга покупок приводится ниже.

(в ред. Постановлений Правительства РФ от 16.02.2004 N 84,

от 11.05.2006 N 283)

КНИГА ПОКУПОК

Покупатель _______________________________________

Идентификационный номер и код причины постановки на учет налогоплательщика-покупателя _____________

Покупка за период с __________ по _______________

N |

Дата |

и |

Дата |

Дата |

Наиме- |

ИНН |

КПП |

Стран |

Всег |

В том числе |

|

|

|

п/ |

номер |

|

оплаты |

приня- |

нование |

про- |

про- |

а |

о |

покупки, облагаемые нало |

|||

п |

счета- |

|

счета- |

тия на |

продав- |

дав- |

дав- |

проис- |

поку- |

|

|

|

|

|

|

18 процентов (8) |

10 |

||||||||||

|

факту- |

|

факту- |

учет |

ца |

ца |

ца |

хожде- |

пок, |

|

|

(9) |

|

|

ры |

|

ры |

това- |

|

|

|

ния |

вклю |

|

|

|

|

|

|

|

|

|

|

стоимость |

сумма |

стоим |

|||||

|

про- |

|

про- |

ров |

|

|

|

товара |

- |

|

покупок |

НДС |

покуп |

|

давца |

|

давца |

(ра- |

|

|

|

. |

чая |

||||

|

|

|

|

|

без НДС |

|

без Н |

||||||

|

|

|

|

бот, |

|

|

|

Номер |

НДС |

|

|

|

|

|

|

|

|

ус- |

|

|

|

тамо- |

|

|

|

|

|

|

|

|

|

луг), |

|

|

|

женно |

|

|

|

|

|

|

|

|

|

имуще- |

|

|

|

й |

|

|

|

|

|

|

|

|

|

ствен- |

|

|

|

декла- |

|

|

|

|

|

|

|

|

|

ных |

|

|

|

рации |

|

|

|

|

|

|

|

|

|

прав |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1 |

(2) |

|

(3) |

(4) |

(5) |

(5а) |

(5б) |

(6) |

(7) |

|

(8а) |

(8б) |

(9а) |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего

Главный бухгалтер ___________ _______________________

(подпись) (ф.и.о.)

Индивидуальный предприниматель ___________ _________________

(подпись) (ф.и.о.)

Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя __________________

--------------------------------

<*> До завершения расчетов по товарам (работам, услугам), отгруженным (выполненным, оказанным) до 1 января 2004 г.

Состав показателей книги покупок В книге покупок указываются:

полное или сокращенное наименование покупателя, которое должно полностью соответствовать записям в учредительных документах;

идентификационный номер и код причины постановки на учет покупателя;

налоговый период (месяц, квартал), в котором произведены покупки;

вграфе 1 — порядковый номер записи сведений о счете-фактуре;

вграфе 2 — дата и номер счета-фактуры продавца;

вграфе 3 — дата оплаты счета-фактуры в случаях, установленных законодательством Российской Федерации;

вграфе 4 — дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав;

вграфе 5 — наименование продавца;

вграфе 5а — идентификационный номер продавца;

вграфе 5б — код причины постановки на учет продавца;

вграфе 6 — страна происхождения товара, номер таможенной декларации — для товаров, ввозимых на таможенную территорию Российской Федерации;

вграфе 7 — итоговая сумма покупок по счету-фактуре, включая налог на добавленную стоимость;

вграфе 8 — покупки, облагаемые налогом на добавленную стоимость по ставке в размере 18 процентов, а в случае, если сумма налога определяется расчетным методом, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

вграфе 8а — стоимость покупок без налога на добавленную стоимость;

вграфе 8б — сумма налога на добавленную стоимость, исчисленная от стоимости покупок по ставке в размере 18 процентов, а в случае, если сумма налога определяется расчетным методом, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

вграфе 9 — покупки, облагаемые налогом на добавленную стоимость по ставке в размере 10 процентов, а в случае, если сумма налога определяется расчетным методом, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

вграфе 9а — стоимость покупок без налога на добавленную стоимость;

вграфе 9б — сумма налога на добавленную стоимость, исчисленная от стоимости покупок по ставке в размере 10 процентов, а в случае, если сумма налога определяется расчетным методом, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

вграфе 10 — итоговая сумма покупок по счету-фактуре, облагаемая налогом на добавленную стоимость по ставке 0 процентов;

вграфе 11 — покупки, облагаемые налогом на добавленную стоимость по ставке в размере 20 процентов, а в случае, если сумма налога определяется расчетным методом, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

вграфе 11а — стоимость покупок без налога на добавленную стоимость;

вграфе 11б — сумма налога на добавленную стоимость, исчисленная от стоимости покупок по ставке в размере 20 процентов, а в случае, если сумма налога определяется расчетным методом, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

вграфе 12 — итоговая сумма покупок по счету-фактуре, освобождаемых от налога на добавленную стоимость.

За каждый налоговый период (месяц, квартал) в книге покупок подводятся итоги по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12, которые используются при составлении налоговой декларации по налогу на добавленную стоимость.

Задание 2.1. Оформление договора без Соглашений и Пунктов календарного плана

Примечание: Оформление договора в системе Галактика 7.12 осуществляется в результате выполнения команд Управление договорами ►Документы ►Договоры ►F7►Договор.

Выполнение: Создайте новый договор. Для этого:

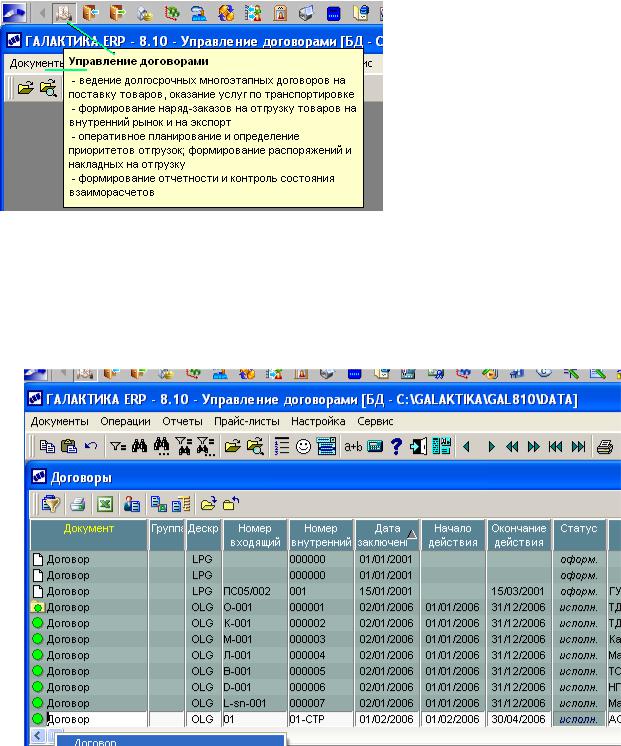

1. Активизируйте значок Управление договорами (рис. П2.5).

Рис. П2.5. Значок Управление договорами

2. Выполните команды Документы ►Договоры (дождитесь, пока откроется окно Договоры)►F7►Договор (рис. П2.6).

Рис. П2.6. Последовательность выполнения команд

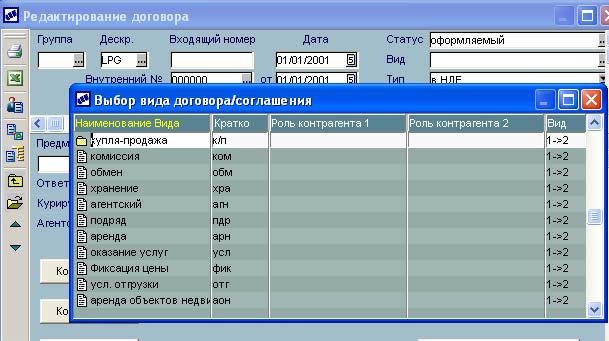

3. Открывается окно Редактирование договора и поверх этого окна открывается окно для указания вида договора (рис. П2.7).

Рис. П2.7. Окно Редактирование договора и окно Выбор вида договора

4.В окне Выбор вида договора укажите Купля-продажа. Для этого наведите указатель курсора на строку Купля-продажа и дважды нажмите левую клавишу мыши или нажмите клавишу Enter в нижней части окна Выбор вида договора.

5.Окно Выбор вида договора пропадает, а в окне Редактирование договора в окошке Вид появляется запись Купля-продажа (рис. П 2.8).