Практикум по применению системы ГАЛАКТИКА

.pdfПосле заполнения форм запись о новом сотруднике появляется в справочнике: Структурные единицы штатного расписания (рис. П1.50).

Рис. П1.50. Появление нового сотрудника в каталоге Работающие сотрудники

Тема II. Работа с документами (первичный учет)

Любая информационная система опирается на первичные данные, их ввод, сохранение и обработка является основной задачей системы.

Учет и регистрация материальных потоков в западных информационных системах базируются на регистрации событий в учетном регистре, а в российских — на регистрации первичных документов.

К бухгалтерским первичным документам относятся документы, составляемые во время совершения сделки, операции. К ним относятся кассовые приходные и расходные ордера, накладные, приемо-сдаточные акты, наряды, квитанции и т.д. Первичные документы могут быть внешними (счета поставщиков) и внутренними (акты, требования).

Базируясь на результатах работы (Copyright BelERP.com — ERP, MRP, EAM, CRM, http://www.belerp.com), приведем сопоставление отображения материальных ценностей в западных и отечественных информационных

системах. Прием товарно-материальных ценностей (ТМЦ) на склад в большинстве западных информационных систем реализуется как однократный акт приема определенного количества ТМЦ одного вида. Каждое такое событие заносится в специальный учетный регистр системы (или в несколько регистров, в зависимости от типа операции приема). Так в систему вводятся первичные данные. Если представить себе, что автоматизированной системы нет, а данные хранятся и обрабатываются по старинке на бумажных носителях, то такой стиль работы соответствует ведению записей в журнале («амбарной книге»). Этот журнал и есть множество первичных данных. Каждая строка журнала соответствует одному учетному событию. Таким образом, можно сказать, что системы ориентированы на события. По материальной заявке на выдачу со склада западная информационная система позволяет:

•запросить один набор строк;

•зарезервировать на складе совершенно другой набор;

•выдать со склада третий набор;

•вносить потом исправления по любой строке записи.

К достоинствам такого подхода относится полная гибкость и сохранность записей, так как каждая строка заносится в учетный регистр отдельно со всеми своими атрибутами. При анализе регистра можно поднять всю информацию: кто, когда, зачем и почему инициировал данное событие.

Российские информационные системы базируются на понятии первичного документа. В таких системах трансакции будут считаться правомочными только при наличии соответствующих первичных документов. Электронный документ трактуется как некий аналог документа на бумажном носителе, который обладает набором атрибутов, на котором можно расписаться и поставить печать. Для приема ТМЦ на склад таким документом является приходный складской ордер. Первичные документы по учету и регистрации ТМЦ состоят из заголовка и позиций. Позиция приходного ордера прямо соответствует одной строке учетного регистра, то есть учетному событию. Позиции такого документа обрабатываются синхронно. Получается, что первичный документ соответствует группе учетных событий, которые всегда должны обрабатываться синхронно. Во

всевозможных системных отчетах и обзорах должны присутствовать ссылки именно на первичные документы (на их номера), а не на события. Каждая группа строк учетного регистра системы будет соответствовать первичному документу. Действующие российские правила обращения первичных документов более строги. Например, чтобы выдать по материальной заявке не тот набор ТМЦ, который в ней написан, надо отменить (уничтожить) ее и оформить другую.

Работа с документами в «Галактике» базируется на правовой основе. Определение счета-фактуры, книг покупок и продаж, типовые формы этих документов даны в Постановлении Правительства РФ от 2 декабря 2000 г., № 914, ред. 11.05.2006 «Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах налога на добавленную стоимость», а также в Постановлениях Правительства РФ от 15.03.2001 № 189, от 27.07.2002 № 575, от 16.02.2004 № 84, от

11.05.2006 № 283). План счетов бухгалтерского учета финансовохозяйственной деятельности для организаций утвержден Приказом Минфина РФ от 31.10.2000 № 94н (ред. 18.09.2006).

Оформление договоров

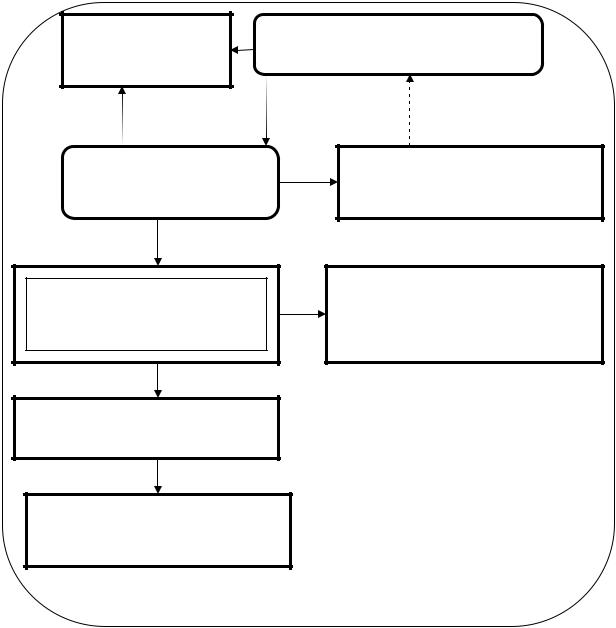

Блок-схема, иллюстрирующая исполнение договоров на предприятии, показана на рис. П2.1.

Отчеты

Документ– основание

Накладные

Приходная накладная/

Счет — фактура

Книга продаж/ Книга покупок

Договор

Платежные документы

Документы по исполнению

Приходно складской ордер/

Рис. П2.1. Структурная схема исполнения договоров

Последовательность выполнения операций:

1)Между фирмами — продавцом и покупателем заключается договор.

2)На основании заключенного договора формируется документ — основание (счет) (ДО) на закупку или продажу. Оплата товара или услуги осуществляется при помощи платежных документов.

Платежные документы это документы, по которым производятся платежи:

−чеки;

−векселя;

−аккредитивы;

−платежные поручения. Это поручение, имеющее акцепт банка, то есть подтверждение о наличии на счете плательщика средств, необходимых для платежа;

−платежные требования, это расчетный документ; требование поставщика о переводе средств на его счет со счета плательщика за отгруженные товары, выполненные работы или оказанные услуги. Платежное требование применяется при акцептной и безакцептной формах расчетов;

−платежные требования-поручения, по которым производятся платежи.

3)На основании ДО создается приходная накладная в случае закупки или расходная накладная в случае продажи.

4)На основании накладной выписываются документы по исполнению. Это приходно-складской ордер в случае закупки либо расходно-складской ордер в случае продаж.

5)По накладной выписывается счет-фактура.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявляемых продавцом товаров или услуг, имущественных прав, сумм налога к вычету.

6)Результаты заносятся в книгу покупок в случае закупки либо в книгу продаж в случае продаж.

7)Материальные ценности, перемещаемые при реализации договора, отображаются в прайс-листе.

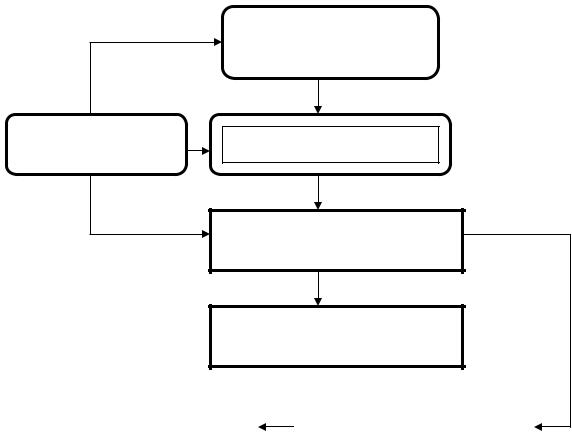

Для случая, когда организация продает материальные ценности, структура исполнения договора показана на рис. П2.2.

Договор

Прайс лист |

Документ — основание |

Накладная на отгрузку

Складской ордер

|

|

|

|

|

|

Книга продаж |

|

|

Счет — фактура |

|

|

|

|

|

|

|

|

|

|

Рис. П2.2. Структура исполнения договора при продаже ТМЦ

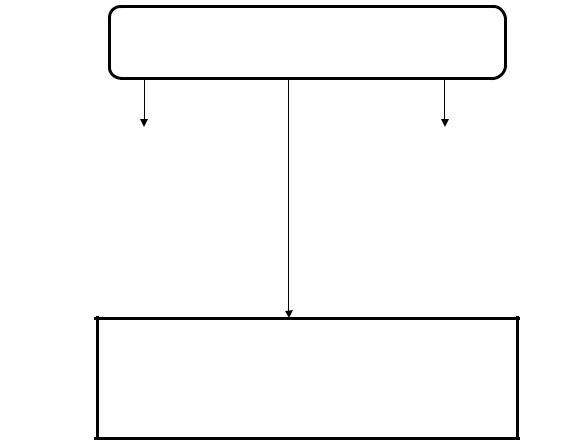

1. Договор должен содержать основные реквизиты, порядок взаиморасчетов, спецификацию. К основным реквизитам договора относятся:

−вид договора (купля-продажа, обмен, строительство и др.)

−Тип (НДЕ (национальная денежная единица), вал –НДЕ, валютный)

−Номер и дата заключения

−Период действия

−Контрагенты

Порядок взаиморасчетов должен включать:

−Включение налогов в цену

−Условия отгрузки и оплаты

−Может содержать дополнительную информацию

Спецификация к договору включает:

−Номенклатуру

−Количество

−Цену.

Это показано на рис. П2.3.

Договор

|

|

|

|

Порядок взаиморасчетов |

|

Основные реквизиты |

|

|

|

|

|

|

|

|

|

договора: |

|

|

• Включение налогов в цену |

|

|

|

|

• Условия отгрузки и оплаты |

|

• Вид договора |

|

|

• Дополнительная информация |

|

• Тип — денежная единица |

|

|

|

|

• Номер и дата заключения |

|

|

|

|

• Период действия |

|

|

|

|

|

|

|

|

Спецификация

•Номенклатура

•Количество

•Цена

Рис. П2.3. Основные компоненты договора

Примерная форма договора купли-продажи представлена ниже.

ДОГОВОР № ______

(купли-продажи

________________________________________________) (наименование товара)

г. _______________ " " __________ 200__г.

_____________________________________________________________, (наименование предприятия, кооператива, организации) именуемое в дальнейшем "Продавец" _______________________________________

___________________________________________________________,

действующего (должность, фамилия, и., о.)

на основании ___________________________________________ с

одной стороны, и

____________________________________________________________,

именуемое в дальнейшем "Покупатель" в лице

___________________________, действующего на основании ___________________________________

с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет договора.

1.1. Продавец обязуется передать в собственность (полное хозяйственное ведение), а Покупатель надлежащим образом принять и оплатить следующий товар:

1.1.1. Наименование (с указанием изготовителя)

_________________________________________________________________

1.1.2. Единица измерения

__________________________________________

1.1.3.Цена за единицу _________________________________

1.1.4.Количество __________________________________________

1.1.5.а) стоимость всей партии товара ___________________________, (прописью)

б) налог на добавленную стоимость __________________________

в) итого к перечислению ____________________________________

(прописью)

_____________________________________________________________

1.1.6.Качество и комплектность (дата изготовления, стандарт,

ТУ и т.д.) ___________________________________________________

1.1.7. Гарантийный срок (с указанием вида: эксплуатации, хранения, годности)

__________________________________________________________

2. Условия поставки и расчетов за товар

2.1.Срок поставки _________________________________ дней с

момента

_______________________________________________________________

(заключения Договора, оплаты и др. условия)

Продавец ______________________________________ право на досрочную поставку.

(имеет, не имеет)

2.2.Вид транспорта и базис поставки

______________________________

_____________________________________________________________

2.3.Упаковка (тара) и маркировка (описание или ссылка на стандарт,

ТУ)

_____________________________________________________________

_____________________________________________________________

2.4. |

Срок, |

порядок |

и |

форма |

расчетов |

_______________________________

2.4.1.Срок оплаты ___________________________________ дней со дня_____________________________________________________________

2.4.2.Порядок оплаты (предварительная оплата, последующая, в момент получения товара, телеграфная или почтовая)

_______________________________________________________________

2.4.3. Форма оплаты (платежное требование; платежное поручение, аккредитив; чек; платежное требование-

поручение)_________________________________________________________

Налог на добавленную стоимость должен быть показан отдельной строкой в платежных документах. Во всем остальном, что не предусмотрено настоящим пунктом, стороны руководствуются "Правилами безналичных расчетов в народном хозяйстве".

2.5.При предварительной оплате Покупатель обязан в трехдневный срок с момента оплаты вручить Продавцу заверенную банком копию платежного документа или известить его телеграммой с уведомлением.

При невыполнении Покупателем требований настоящего пункта Договора Продавец вправе по истечении ___________________ дней с момента подписания договора реализовать товар и расторгнуть настоящий Договор.

2.6.__________________________________________________________

(дополнительные условия)

3. Гарантии исполнения обязательств и ответственность сторон

3.1.При подписании Договора стороны обмениваются гарантиями поставки и оплаты труда.

3.1.1.Гарантии покупателя _________________________________

____________________________________________________________

3.1.2.Гарантии продавца _________________________________

_____________________________________________________________

3.2.За просрочку поставки или недопоставку товара Продавец уплачивает Покупателю пени в размере _________________________

процентов стоимости непоставленного в срок товара за каждый день просрочки.

3.3.За необоснованный отказ или уклонение от оплаты товара

(в том числе при предварительной оплате) Покупатель уплачивает Продавцу штраф в размере ____________________ процентов суммы, от оплаты которой он отказался или уклонился.