II.3 Анализ ликвидности баланса и платежеспособности предприятия

Анализ финансового состояния предприятия предусматривает определение ликвидности его баланса и оценку платежеспособности хозяйствующего субъекта. Информационной базой для проведения анализа является бухгалтерская и отчетность.

Анализ ликвидности предприятия осуществляют с привлечением агрегированного баланса для этого объединяют активы – по убыванию степени их ликвидности, пассивы – по возрастанию сроков погашения обязательств. Такая группировка проводится по схеме, представленной на рис. 2.1.

|

|

Активы |

|

|

Пассивы |

|

А1 |

Быстрореализуемые активы (денежные средства + краткосрочные финансовые вложения) |

|

П1 |

Наиболее срочные обязательства (кредиторская задолженность) |

|

А2 |

Среднереализуемые активы (дебиторская задолженность) |

|

П2 |

Краткосрочные обязательства (раздел V баланса) |

|

А3 |

Медленнореализуемые активы (запасы + НДС по приобретенным ценностям) |

|

П3 |

Долгосрочные обязательства (раздел IV баланса) |

|

А4 |

Труднореализуемые активы (внеоборотные активы) |

|

П4 |

Постоянные (фиксированные) пассивы (капитал и резервы) |

Рис.2.1. Классификация статей актива и пассива баланса для анализа ликвидности

Расчеты следует выполнить в табл. 2.3

Таблица 2.3 - Агрегированный баланс предприятия для оценки ликвидности

|

|

20__ |

20__ |

20__ |

|

20__ |

20__ |

20__ |

|

А1 |

|

|

|

П1 |

|

|

|

|

А2 |

|

|

|

П2 |

|

|

|

|

А3 |

|

|

|

П3 |

|

|

|

|

А4 |

|

|

|

П4 |

|

|

|

для определения ликвидности баланса группы актива и пассива сравниваются между собой.

Условия абсолютной ликвидности следующие:

А1≥ П1,

А2≥ П2,

А3≥ П3,

А4П4.

Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Сравнение А1с П1и А1+ А2с П2позволяет установить текущую ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время. Сравнение А3с П3выражает перспективную ликвидность, что является базой для прогноза долгосрочной платежеспособности.

Анализ финансового состояния предприятия осуществляется на основе расчетов коэффициентов, ликвидности, платежеспособности, капитализации и их сравнения с нормативными значениями.

Платежеспособность – это возможность и способность своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством.

Для осуществления анализа выполнить расчет финансовых коэффициентов в таблице 2.4.

Таблица 2.4 - Финансовые коэффициенты

|

Показатели |

Обознач. |

Расчет |

Значение |

Норм. знач. |

Отклонение | ||

|

Пред. период |

Отч. период |

(+;-) |

TR, % | ||||

|

Коэффициенты капитализации | |||||||

|

1. Коэффициент независимости (доля собст. средств в стоимости имущества) |

Кск |

|

|

|

>0,3 |

|

|

|

2. Доля заемных средств в стоимости имущества |

Кзк |

|

|

|

<0,7 |

|

|

|

3. Коэффициент задолженности |

Кз |

|

|

|

|

|

|

|

4. Доля дебит. задолженности в стоимости имущества |

Кдз |

|

|

|

|

|

|

|

Коэффициенты ликвидности | |||||||

|

1. Коэффициент абсолютной ликвидности |

Кал |

|

|

|

>0,1 |

|

|

|

2. Коэффициент промежуточного покрытия (ликвидности) |

Кпп |

|

|

>0,8 |

|

| |

|

3. Коэффициент покрытия (общей ликвидности) |

Ктл |

|

|

|

>2 |

|

|

|

Показатели деловой активности | |||||||

|

1. Коэффициент оборачиваемости (общий) |

Коб |

|

|

|

|

|

|

|

2. Оборачиваемость запасов |

Кзап |

|

|

|

|

|

|

|

3. Оборачиваемость собственных оборотных средств |

Ксос |

|

|

|

|

|

|

|

4. Коэффициент обеспеченности собст. оборотными средствами |

Ксос |

|

|

>0,1 |

|

| |

По результатам таблицы:

1. Дать оценку динамики финансовой устойчивости, платежеспособности, деловой активности. Выполнить анализ отклонений, охарактеризовать тенденции изменения финансового состояния предприятия.

2. Установить наличие состояния неплатежеспособности предприятия в результате анализа коэффициенте текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами. Оценить вероятность наступления финансового кризиса на анализируемом предприятии.

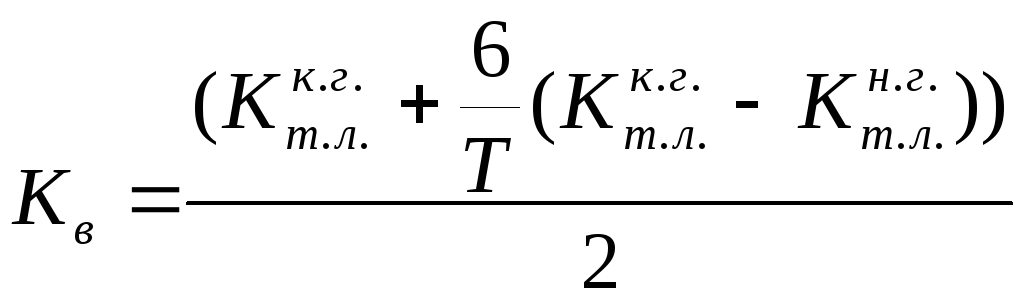

3. Используя данные табл. 2.4, рассчитать коэффициент восстановления (утраты) платежеспособности предприятия на конец анализируемого периода

.

.

Определяем классность коэффициентов на основе шкалы представленной в таблице 2.5.

Таблица 2.5 -Шкала значений коэффициентов ликвидности и обеспеченности собственными средствами

|

Показатели |

Промышленность |

Снабжение |

Торговля | ||||||

|

|

КЛАССЫ | ||||||||

|

|

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

|

К-т промежуточной ликвидности |

>1,0 |

1,0-0,6 |

<0,6 |

>1,5 |

1,5-1,0 |

<1,0 |

>1,5 |

1,5-1,0 |

<1,0 |

|

К-т текущей ликвидности |

>2 |

2,0-1,5 |

<1,5 |

>2,0 |

2,0-1,5 |

<1,5 |

>2,0 |

2,0-1,5 |

<1,5 |

|

К-т автономии |

>0,4 |

0,4-0,3 |

<0,3 |

>0,4 |

0,4-0,35 |

<0,35 |

>0,45 |

0,45-0,4 |

<0,4 |

По данным таблицы 2.6 рассчитывается рейтинг, для этого фактически полученное значение коэффициента умножается на класс, занимаемый по таблице 2.6. Затем находят сумму полученных баллов.

Таблица 2.6 -Шкала рейтинга в баллах

|

Коэффициенты |

Промышленность |

Снабжение |

Торговля |

|

Промежуточной ликвидности |

40 |

35 |

35 |

|

текущей ликвидности |

35 |

25 |

25 |

|

Автономии |

25 |

40 |

40 |

На основе полученной сумма баллов производится отнесение заемщика к классам кредитоспособности (табл.2.7):

Таблица 2.7 - Классификация кредитоспособности заемщика

|

Количество баллов |

до 150 |

150-200 |

221-275 |

276 и выше |

|

Класс |

1 |

2 |

3 |

4 |

Для составления аналитического заключения по результатам анализа следует помнить, что к 1 классу кредитоспособности заемщика относят предприятия с устойчивым финансовым состоянием, что подтверждается наилучшими значениями как всех показателей, так и рейтингом в целом.

2 класс – предприятия, финансовое состояние которых в общем устойчиво, но имеются незначительные отклонения от нормы по отдельным показателям.

3 класс – предприятия повышенного риска, имеющие признаки финансовой напряженности для преодоления которой у предприятия есть потенциальные возможности.

4 класс – предприятия с неудовлетворительным финансовым положением и отсутствием перспектив его стабилизации.

Если необходимы уточнения класса предприятия, то проводят еще дополнительные расчеты показателей характеризующих эффективность хозяйственной деятельности: коэффициент привлечения, рентабельность и время обращения оборотных средств (табл. 2.8).

Таблица 2.8- Шкала значений коэффициентов привлечения, рентабельности и времени обращения оборотных средств

|

Показатели |

Промышленность |

Снабжение |

Торговля | ||||||

|

|

классы | ||||||||

|

|

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

|

К-т привлечения |

<0,5 |

0,5-1,0 |

>1,0 |

<1,5 |

1,5-2,0 |

>2,0 |

<1,5 |

1,5-2,5 |

>2,5 |

|

Рентабельность |

>0,25 |

0,25-0,15 |

<0,15 |

>0,04 |

0,04-0,025 |

<0,025 |

>0,04 |

0,04-0,025 |

<0,025 |

|

Время обращения |

<50 |

50-120 |

>120 |

<40 |

40-80 |

>80 |

<30 |

30-60 |

>60 |

По дополнительным показателям также, как и по основным, на основании табл.2.9. определяется рейтинг предприятия. Причем рейтинг предприятий первого класса имеет отрицательное значение, то есть уменьшает рейтинг, повышая класс кредитоспособности.

Таблица 2.9 - Шкала рейтинга в баллах

|

Коэффициенты |

Промышленность |

Снабжение |

Торговля |

|

Привлечения |

5 |

2 |

2 |

|

Рентабельности |

3 |

3 |

3 |

|

Время обращения |

2 |

5 |

5 |

При оценке кредитоспособности хозяйствующих субъектов и степени риска поставщиками финансовых и других ресурсов могут использоваться и другие методы многомерного сравнительного анализа по целому комплексу экономических показателей.