Журнал регистрации фактов предпринимательской деятельности за отчетный период текущего года

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов | |

|

Дебет |

Кредит | |||

|

1 |

С расчетного счета в кассу организации поступили денежные средства для выдачи заработной платы |

80 000 |

Касса |

Расчетные счета |

|

2 |

Удержан налог с дохода персонала

|

8 200 |

Расчеты с персоналом по оплате труда |

Расчеты по налогам и сборам |

|

3 |

Поступили материалы от поставщиков |

70 000 |

Материалы |

Расчеты с поставщиками и подрядчиками |

|

4 |

Выдана из кассы заработная плата персоналу организации |

50 000 |

Расчеты с персоналом по оплате труда |

Касса |

|

|

ИТОГО |

208 200 |

|

|

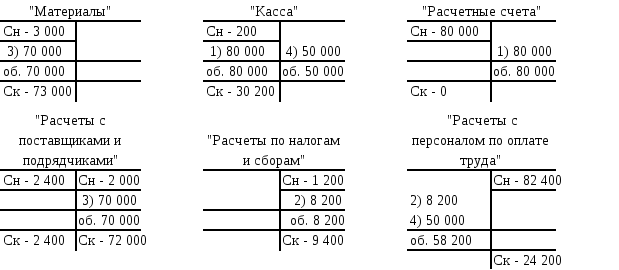

На основании регистрационного журнала суммы хозяйственных операций отражают на предварительно открытых счетах. Хозяйственные операции в нашем примере будут показаны следующим образом (руб.):

При разноске сумм по счетам особое внимание необходимо обращать на номер операции, который обязательно должен соответствовать номеру хозяйственной операции по регистрационному журналу. При этом, номер отделяют от суммы скобкой с целью недопущения арифметических ошибок при подсчете оборотов.

После разноски сумм хозяйственных операций, счета подвергаются обработке, т.е. подсчитывают обороты и определяют конечное сальдо. В нашем примере счета обработаны следующим образом.

Конечные остатки служат базой для заполнения бухгалтерского баланса.

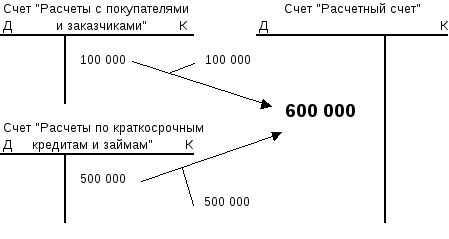

Что касается сложных бухгалтерских проводок, то они корреспондируют с несколькими бухгалтерскими счетами. При этом, может быть два варианта.

В первом случае, когда один счет по Дебету корреспондирует с несколькими счетами по Кредиту.

Например, на расчетный счет поступили денежные средства от покупателей в размере 100 000 рублей и зачислен краткосрочный кредит банка в размере 500 000 рублей.

Дебет «Расчетный счет» - 600 000 рублей

Кредит «Расчеты с покупателями и заказчиками» - 100 000 рублей

Кредит «Расчеты по краткосрочным кредитам и займам» - 500 000 рублей

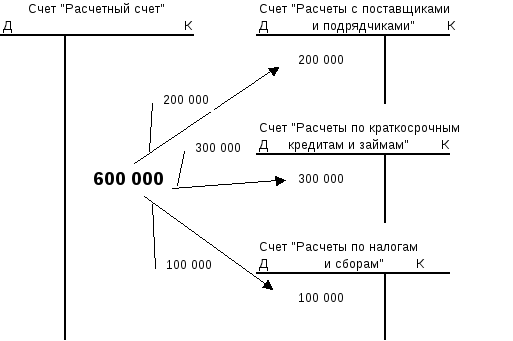

Во втором случае, когда несколько счетов по Кредиту корреспондируют с одним счетом по Дебету.

Например, с расчетного счета оплачено поставщикам в размере 200 000 рублей, погашено обязательство по кредиту банка в размере 300 000 рублей, перечислен налог в бюджет в размере 100 000 рублей.

Дебет «Расчеты с поставщиками и подрядчиками» - 200 000 рублей

Дебет «Расчеты по краткосрочным кредитам и займам» - 300 000 рублей

Дебет «Расчеты по налогам и сборам» - 100 000 рублей

Кредит «Расчетный счет» - 600 000 рублей

4.3. Счета аналитического и синтетического учета

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации. Поэтому для получения различных по степени детализации данных в бухгалтерском учете используются две группы счетов: синтетические и аналитические.

Счета, на которых отражаются только обобщенные показатели объектов бухгалтерского учета, называют синтетическими счетами(синтез – соединение, обобщение, сведение частей в целом). Эти счета ведутся только в денежном измерении.

Например, на синтетическом счете «Материалы» нашли отражение следующие суммы, свидетельствующие о наличии и движении всех материалов, имеющихся на складе организации:

-

Д счет «Материалы» К

Сна нач. – 15 000

1) 30 000

3) 40 000

2) 20 000

4) 60 000

Об. – 70 000

Скон. – 140 000

Об. – 80 000

Для конкретизации учета и установления более детального контроля за движением имущества необходима более подробная информация. Для этого используются аналитические счета, открываемые к синтетическому счету, которые ведутся как в денежных, так и в натуральных измерителях.

В нашем примере, допустим, на синтетическом счете «Материалы» учитывается сталь в тоннах и пиломатериалы в куб. метрах.

На счетах аналитического учета суммы хозяйственных операций будут отражены следующим образом:

|

Д счет «Сталь» - цена 50 т.р. К |

|

Д счет «Пиломатериалы» - цена 25 т.р. К |

| ||||||||||

|

№ |

Кол-во, т. |

Сумма, руб. |

№ |

Кол-во, т. |

Сумма, руб. |

|

№ |

Кол-во, куб.м. |

Сумма, руб. |

№ |

Кол-во, куб.м |

Сумма, руб. | |

|

Сн |

2 400 |

120 000 |

|

|

|

|

Сн |

1 200 |

30 000 |

|

|

| |

|

1) 3) |

300 500 |

15 000 25 000 |

2) 4) |

300 1 000 |

15 000 50 000 |

|

1) 3) |

600 600 |

15 000 25 000 |

2) 4) |

200 400 |

5 000 10 000 | |

|

Об. |

800 |

40 000 |

Об. |

1 300 |

65 000 |

|

Об. |

1 200 |

30 000 |

Об. |

600 |

15 000 | |

|

Ск |

1 900 |

95 000 |

|

|

|

|

Ск |

1 800 |

45 000 |

|

|

| |

Между синтетическим счетом и открытых к нему аналитических счетов существует взаимосвязь. Эта взаимосвязь выражается в том, что начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов его аналитических счетов. Эта взаимосвязь отражена в таблице.