Измерение тесноты связи в случае корреляционной зависимости.

Большинство

методов измерения тесноты связи

заключается в сопоставлении отклонений

значений признаков от их средних. Это

основано на предположении, что при

полной независимости признаков отклонения

значений факторного признака от средней

![]() носят случайный характер и должны

случайно сочетаться с различными

отклонениями

носят случайный характер и должны

случайно сочетаться с различными

отклонениями![]() .

При наличии значительного перевеса

совпадений или несовпадений таких

отклонения делается предположение о

наличии связи междух

и y.

.

При наличии значительного перевеса

совпадений или несовпадений таких

отклонения делается предположение о

наличии связи междух

и y.

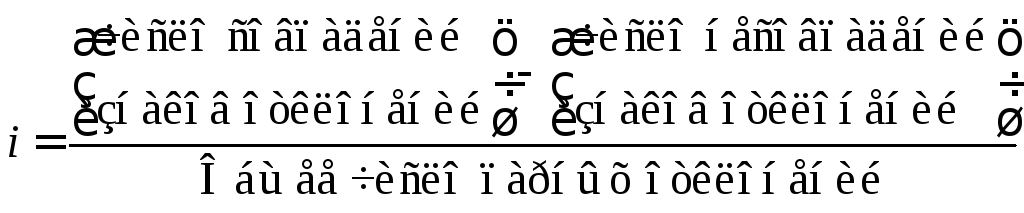

Один из простейших показателей тесноты связи разработан австрийским психиатром Г.Фехнером:

(1).

(1).

Показатель Фехнера изменяется от [-1;1], при значении равном 1 он указывает на полную прямую связь, при значении –1 на полную обратную связь, при i=0 связь отсутствует. Промежуточные значения i характеризуют степень близости связи к функциональной.

Например, для данных примера 1 рассчитаем средние значения для х и у:

![]()

![]()

Таблица 3. Расчет коэффициента Фехнера для оценки степени зависимости потребления электричества от объема выпуска продукции

|

Выпуск продукции |

5 |

7 |

10 |

12 |

15 |

17 |

|

Потребление эл-ва |

17 |

22 |

26 |

24 |

30 |

42 |

|

|

-6 |

-4 |

-1 |

1 |

4 |

6 |

|

|

-9,83 |

-4,83 |

-0,83 |

-2,83 |

3,17 |

15,17 |

![]()

![]()

Можно считать связь достаточно сильной.

Недостаток показателя Фехнера состоит в том, что разные по абсолютной величине отклонения имеют одинаковый вес.

Самый известный измеритель тесноты связи между признаками - линейный коэффициент корреляции Пирсона (назван по имени английского статистика К.Пирсона, введшего это коэффициент в научный анализ), он характеризует тесноту и направление связи между двумя коррелируемыми признаками в случае наличия между ними линейной зависимости.

Что представляет собой этот коэффициент?

Вновь используем для расчета данные примера 1. Запишем расчеты в виде среднего значения совместных отклонений признаков от их средних значений:

(2)

(2)

Полученное значение

называется коэффициентом

ковариации.

Это – мера совместной вариации признаков.

Или мы можем сказать, что это – мера

соответствия вариации результативного

признака вариации факторного. Недостатком

коэффициента ковариации является то,

что он не нормирован. Для преодоления

этого недостатка можно полученное

выражение разделить на среднее

квадратическое отклонение по х

и по y.

![]()

![]() (3).

(3).

Полученное значение

– линейный коэффициент корреляции,

показатель интенсивности линейной

связи. Это - безразмерная величина,

которая изменяется в интервале от –1

до +1,![]() .

Существует эмпирическое правило,

согласно которомукачественная оценка

связи между признаками производится

по шкале Чеддока:

.

Существует эмпирическое правило,

согласно которомукачественная оценка

связи между признаками производится

по шкале Чеддока:

|

|

Связь |

|

Связь |

|

0 0-0,2 0,2-0,3 0,3-0,5 |

Отсутствует Очень слабая Слабая Умеренная |

0,5-0,7 0,7-0,9 0,9-0,99 1 |

Заметная Тесная Весьма тесная Функциональная |

Путем ряда преобразований можно получить следующие аналитические выражения для коэффициента корреляции:

![]() (4).

(4).

![]() (5)

(5)

Производя расчет по итоговым значениям исходных переменных, линейный коэффициент корреляции можно вычислить по формуле:

(6).

(6).

Линейный коэффициент корреляции имеет большое значение при исследовании социально-экономических явлений и процессов, распределения которых близки к нормальному.