12. Сущность кредита и его свойства.

Кредит – это передача настоящих активов (в том числе – денег) в обмен на будущие активы (в том числе – деньги) на условиях возвратности, на оговоренный срок и с уплатой процента (лицо, предоставляющее кредит – кредитор, лицо пользующееся кредитом – заемщик).

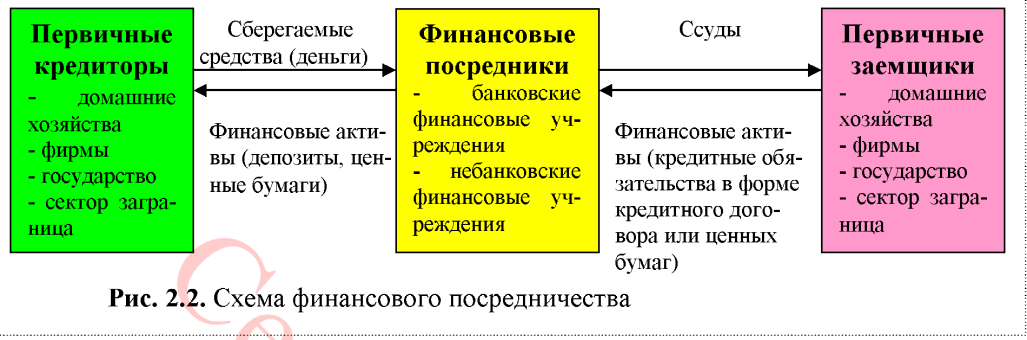

В современной рыночной экономике кредитование, как правило, осуществляется при помощи непрямого финансирования, то есть с помощью финансовых посредников (институты, которые выполняют функцию каналов, по которым денежные средства первоначальных кредиторов поступают к конечным пользователям).

Расхождения в интересах крупного заемщика и мелких сберегателей

|

Крупный заемщик – фирма |

Мелкие сберегатели |

|

• Нуждаются в крупных кредитах • Нуждаются в долгосрочных кредитах • Проекты сопряжены с большим риском • Полная информация о проекте |

• Нуждаются в инвестировании мелких сумм • Нуждаются в постоянном доступе к денежным средствам • Не приемлют риска • Плохо знают возможности фирмы |

Депозитный институт – принимают вклады частных лиц и выдают кредиты (банки).

Недепозитный институт – могут перераспределять кредитные потоки, но не способны увеличивать денежную массу (страховые компании, пенсионные фонды и т.д.).

Финансовые посредники – это институты, которые выполняют функцию каналов, по которым денежные средства первоначальных кредиторов поступают в конечным пользователям.

Функции финансовых посредников: сокращают трансакционные издержки (время и деньги, затрачиваемые на осуществление финансовых сделок); решают проблему ассиметричности информации (на финансовых рынках одна сторона зачастую недостаточно хорошо знает другую сторону, что затрудняет принятие точных решений).

Преимущества финансового посредничества для кредиторов:

1. финансовые посредники снижают кредитный риск (риск невозврата долга) посредством диверсификации вложений по видам финансовых инструментов, по времени и между кредиторами;

2. финансовые посредники отыскивают надежных заемщиков.

Преимущества финансового посредничества для заемщиков:

финансовые посредники подыскивают приемлемых кредиторов;

снижение кредитного риска при участии финансовых посредников ведет к снижению кредитных ставок;

финансовые посредники удовлетворяют спрос заемщиков на крупные кредиты, имея связи со многими кредиторами;

финансовые посредники могут способствовать превращению краткосрочных кредитов в долгосрочные

13 Спрос на кредит, предложение кредита. Равновесие на рынке кредита.

Спрос

на кредит зависит

от многих факторов: KD

=

уровень цен (Р) (чем выше, тем больше фирма прибегает к внешним источникам финансирования).

реальный доход (y) (прямо пропорционально).

ставка процента (i) (становится более дорогим).

уровень ожидаемой инфляции (), (чем выше, тем выше спрос на кредит (от инфляции выигрывает заемщик и проигрывает кредитор)).

экспансивная фискальная политика (сокращение налогов – T, и увеличение государственных расходов – G), приводит к росту дефицита государственного бюджета (δ), может вызвать мультипликативный рост экономики, а значит – способствует увеличению спроса на кредит).

Предложение

на рынке кредита: KS

=

Равновесие спроса и предложения кредита формирует равновесную ставку процента (i0).

Основные факторы, влияющие на процентную ставку.

А) Эффект ликвидности; Б) Эффект дохода; В) Эффект Фишера (инфляционных ожиданий); Г) Эффект вытеснения.