42. Политика своповой ставки

Своп (swap - обмен) - это операция на валютном рынке, сочетающая куплю-продажу валют на условиях ее немедленной поставки (сделка спот) с одновременной контрсделкой на определенный срок (форвардной сделкой) с теми же валютами.

С помощью своповых операций центральный банк влияет на функционирование валютного рынка для того, чтобы предотвратить нежелательные притоки или оттоки валюты, влияющие на обменный курс.

На валютной бирже существует принципиальное различие между валютным рынком спот (где контракты и валютные сделки совершаются сегодня) и срочным валютным рынком (контракт с установленным обменным курсом сегодня с исполнением сделки через определенный период времени, как правило, в течение трех месяцев).

Отклонения между валютным курсом спот espot и валютным форвардным курсом еforward выравниваются при помощи арбитража. Если рыночные ставки процента на внутреннем и внешнем рынке равны между собой (i = i*), то для арбитражера имеет смысл запрашивать иностранную валюту на рубли на рынке спот и одновременно рубли на иностранную валюту на рынке форвард, если espot > eforward; если же espot < eforward - то следует осуществлять обратную операцию.

При международных различиях процентной ставки, арбитраж приносит прибыль до тех пор, пока курсовая разница между espot и eforward не уравняется разницей процентных ставок внутри страны i и за рубежом i*.

Для импортера капитала подобные сделки имеют смысл до тех пор, пока основная сумма капитала х (в иностранной валюте) включая процентный доход и, принимая во внимание обменный курс в стране, приносит более высокий доход, чем за рубежом, то есть:

![]() где

е

= обменный курс, т.е. «национальная

валюта, выраженная в иностранной

валюте».

где

е

= обменный курс, т.е. «национальная

валюта, выраженная в иностранной

валюте».

![]() -

условие

импорта капитала,

при

этом выражение в

левой

части назыв. ставкой

своп; а

выражение в

правой

части формулы - чистой

разницей рын. процентных ставок.

-

условие

импорта капитала,

при

этом выражение в

левой

части назыв. ставкой

своп; а

выражение в

правой

части формулы - чистой

разницей рын. процентных ставок.

Арбитраж теряет экономический смысл если:

![]()

Если официальная своповая ставка выше (ниже) рыночной своповой ставки, то импорт капитала возрастает (ограничивается или начинается экспорт капитала).

43.Политика валютной интервенции.

Валютная интервенция - это прямое вмешательство центрального банка в функционирование валютного рынка путем купли-продажи иностранной валюты в целях воздействия на курс национальной валюты.

Валютная интервенция центрального банка на валютной бирже оказывает обременяющее влияние на формирование денежной массы внутри страны.

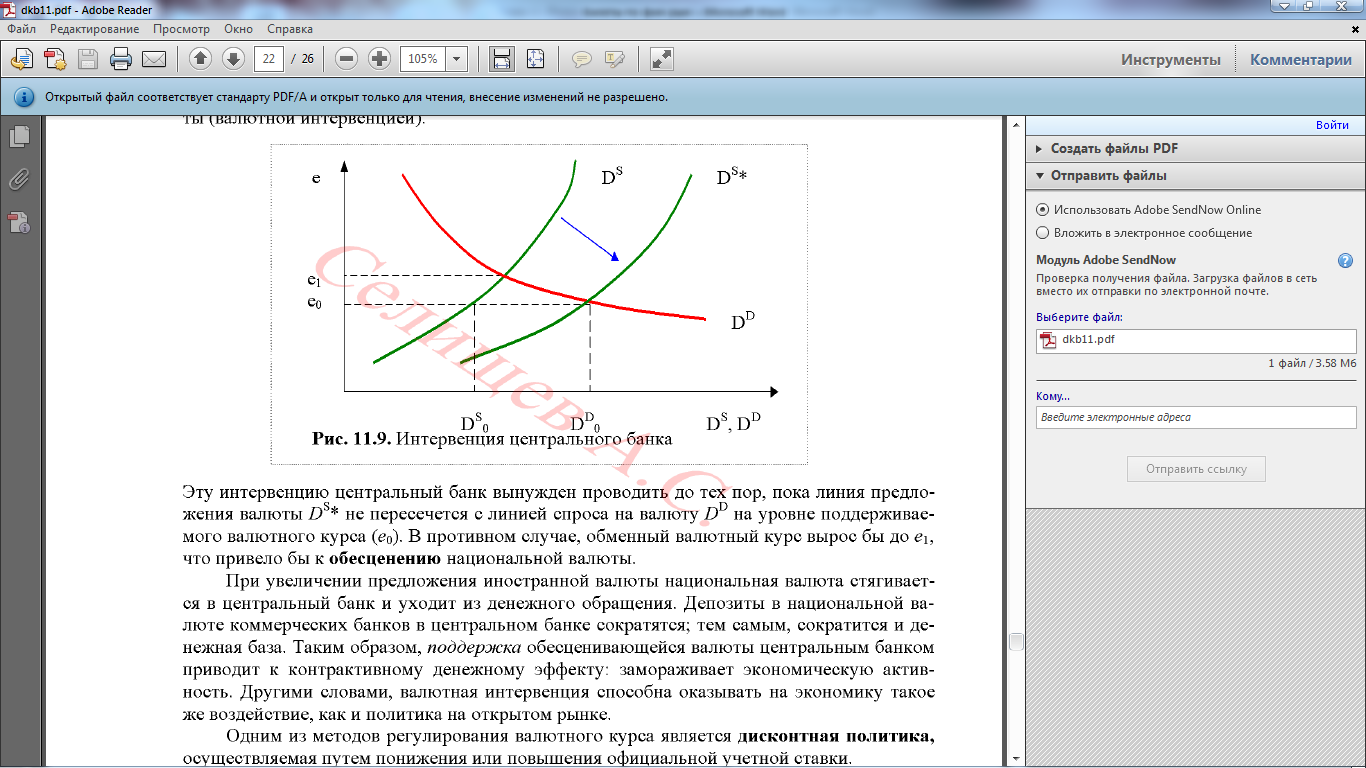

е0 - величина поддерживаемого валютного курса. Тогда превышение спроса на валюту над предложением составляет DD о – DS о. Этот курс можно удержать в том случае, если центральный банк уравновесит избыточный спрос дополнительным предложением валюты (валютной интервенцией).

Эту интервенцию центральный банк вынужден проводить до тех пор, пока линия предложения валюты DS* не пересечется с линией спроса на валюту DD на уровне поддерживаемого валютного курса (e0). В противном случае, обменный валютный курс вырос бы до e1, что привело бы к обесценению национальной валюты.

При увеличении предложения иностранной валюты национальная валюта стягивается в центральный банк и уходит из денежного обращения. Депозиты в национальной валюте коммерческих банков в центральном банке сократятся; тем самым, сократится и денежная база. Таким образом, поддержка обесценивающейся валюты центральным банком приводит к контрактивному денежному эффекту: замораживает экономическую активность.