32. Банковская система.

Банковская система – это форма организации функционирования в стране специализированных кредитных учреждений, сложившихся исторически и закрепленная законодательно.

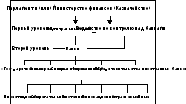

Первый уровень банковской системы представлен центральным банком страны. Это - эмиссионный банк, особый орган государственного управления и экономической политики. Центральный банк является самостоятельной, но подконтрольный государству кредитной организацией, обеспечивающий осуществление ДКП и эффективное функционирование банковской системы страны.

Второй уровень банковской системы обыкновенно состоит из следующих институтов.

1. «Государственные» банки - кредитные учреждения с контрольным пакетом в акционерном капитале, принадлежащим государству (Центральному банку, Правительству, региональным властям). Эти кредитные институты осуществляют банковскую деятельность под более или менее жестким контролем государства, но обладают высокой гарантией надежности, а потому, пользуются высоким уровнем доверия.(Сбербанк, Внешторгобанк, Газпромбанк, «Банк Москвы» и др.)

2.Универсальные коммерческие банки - кредитные учреждения, которые осуществляют все или почти все банковские операции. Сочетают коммерческую и инвестиционную деятельность, они более устойчивы, чем специализированные. Такие банки выполняют от 100 до 300 видов операций и связаны практически со всеми сферами экономики. В современной России, независимо от своего наименования, большинство банков являются универсальными.

3. Специализированные коммерческие банки осуществляют один или несколько видов банковской деятельности. Различают функциональную, отраслевую, территориальную и технологическую специализацию. В некоторых странах до недавнего времени не было универсальных банков. К странам, где банковская специализация законодательно утверждена, относятся США, Канада и Япония.

Среди специализированных банков большое значение имеют инвестиционные банки, которые выполняют функцию организации эмиссии и размещения ценных бумаг. Свои ресурсы они формируют путем выпуска собственных ценных бумаг. Инвестиционные банки могут выступать в роли андеррайтеров. При этом они берут на себя размещение ценных бумаг фирмы полностью или частично за соответствующее вознаграждение, и несут соответствующие риски. Инвестиционный банк может предоставлять кредиты фирмам и государству, но не принимает вкладов и не проводит расчетно-кредитных операций.

Сберегательные (ссудо-сберегательные) банки аккумулируют сбережения населения и представляют ссуды на потребительские нужды. Они могут быть как частными, так и государственными. Эти банки работают главным образом со средним классом и малообеспеченным населением, предоставляя кредиты местному населению.

Ипотечные банки специализируются на предоставлении кредитов под залог недвижимости, то есть ипотечных кредитов. Формирование ресурсов этих банков происходит посредством выпуска долгосрочных ценных бумаг - закладных листов, обеспеченных недвижимостью, заложенной по договору ипотеки. Закладные листы по своему классу относятся к ценным бумагам с фиксированным процентом рынка капитала. Эти достаточно надежные ценные бумаги торгуются на вторичном рынке ценных бумаг, т.е. их можно в любое время продать или купить. Ипотечные банки функционируют в условиях государственного покровительства и поддержки, что значительно снижает кредитные риски.

Инновационные банки кредитуют долгосрочные программы, связанные с научными исследованиями. При этом эксперты банка определяют перспективность инновационного проекта и на основе этого определяют размеры ссуд, условия предоставления и сроки погашения.

Особым типом инновационных банков являются венчурные банки, которые создаются для кредитования особо рискованных научно-технических проектов.

Отраслевые специализированные банки имеют своей целью стимулировать развитие определенных отраслей или сфер экономики: жилищное строительство, аграрный сектор, мелкий и средний бизнес, внешнюю торговлю, иностранные инвестиции. Эти банки, как правило, находятся под покровительством государства, получая порой довольно значительную поддержку.

4. Небанковские кредитные организации — НКО (или кредитные учреждения банковского типа) обладают рядом особенностей.

НКО - это кредитные учреждения, осуществляющие одну или несколько банковских операций, составляющих совокупность признаков банка, но не в полном комплексе. НКО характеризуются особой формой организации: как правило, на кооперативных началах (как с долевым участием, так и без паевых взносов). В число пайщиков могут водить жители конкретной местности, города, предприятия, лично знающие друг друга люди