Данные для выполнения задачи

Таблица 1

Состав имущества предприятия и источников его формирования

на 1 сентября 20__ г.:

|

№ п/п |

Наименование имущества и источников его формирования |

Сумма, тыс. руб. |

|

1. |

Уставный капитал организации |

1 446 |

|

2. |

Денежные средства на расчетном счете |

554 |

|

3. |

Комплектующие изделия на складе |

482 |

|

4. |

Главный офис предприятия |

1 020 |

|

5. |

Займы, предоставленные другим организациям на срок более 12 месяцев |

450 |

|

6. |

Кредит банка, срок погашения которого наступает через 36 месяцев |

1 500 |

|

7. |

Денежные средства в кассе предприятия |

120 |

|

8. |

Готовая продукция на складе |

630 |

|

9. |

Нераспределенная прибыль прошлых отчетных периодов |

150 |

|

10. |

Задолженность участников (учредителей) по взносам в уставный капитал |

150 |

|

11. |

Денежные средства на валютном счете |

230 |

|

12. |

Стоимость товарного знака предприятия |

100 |

|

13. |

Задолженность органам социального страхования по отчислениям во внебюджетные фонды |

260 |

|

14. |

Материалы на складе |

489 |

|

15. |

Недостроенное здание товарного склада предприятия |

280 |

|

16. |

Оборудование, предоставляемое по договору аренды |

130 |

|

17. |

Затраты в незавершенном производстве |

460 |

|

18. |

Задолженность перед бюджетом по налогам |

230 |

|

19. |

Задолженность покупателей за отгруженную продукцию, платежи по которой ожидаются в течение 12 месяцев |

440 |

|

20. |

Задолженность перед строительной организацией по законченным этапам строительных работ |

1 550 |

|

21. |

Хозяйственный инвентарь |

65 |

|

22. |

Амортизация основных средств |

200 |

|

23. |

Мебель в главном офисе предприятия |

90 |

|

24. |

Топливо |

140 |

|

25. |

Торговое оборудование |

300 |

|

26. |

Авансы, выданные под отчет работникам организации |

30 |

|

27. |

Задолженность перед поставщиками за поставленные товары |

950 |

|

28. |

Исключительное право пользования компьютерной программой |

45 |

|

29. |

Оборудование склада готовой продукции |

280 |

|

30. |

Патенты на изобретения |

60 |

|

31. |

Приобретенные облигации со сроком погашения через 6 месяцев |

300 |

|

32. |

Задолженность перед работниками предприятия по оплате труда |

410 |

|

33. |

Транспортные средства |

160 |

|

34. |

Задолженность перед учредителями предприятия по выплате дивидендов |

250 |

|

35. |

Шкафы металлические |

16 |

|

36. |

Амортизация нематериальных активов |

75 |

Таблица 2

Группировка хозяйственных средств предприятия и источников его формирования

на 1 сентября 20__ г.:

|

Наименование разделов |

Частные суммы |

Общая сумма | |||||||||

|

I. Внеоборот-ные активы |

|

|

|

|

|

|

|

|

|

|

|

|

1.1. Основные средства |

|

|

|

|

|

|

|

|

|

|

|

|

1.2. Нематериальные активы |

|

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу I. |

|

|

|

|

|

|

|

|

|

|

|

|

II. Оборотные активы |

|

|

|

|

|

|

|

|

|

|

|

|

2.1. Запасы |

|

|

|

|

|

|

|

|

|

|

|

|

2.2. Дебиторская задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

2.3. Финансовые вложения |

|

|

|

|

|

|

|

|

|

|

|

|

2.4. Денежные средства |

|

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу II. |

|

|

|

|

|

|

|

|

|

|

|

|

Всего хозяйственных средств |

|

|

|

|

|

|

|

|

|

|

|

|

III. Источники собственных средств |

|

|

|

|

|

|

|

|

|

|

|

|

3.1.Уставный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

3.2.Резервный капитал |

|

|

|

|

|

|

|

|

|

|

|

|

3.3.Нераспределенная прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу III. |

|

|

|

|

|

|

|

|

|

|

|

|

IV. Источники привлеченных средств |

|

|

|

|

|

|

|

|

|

|

|

|

4.1.Долгосрочный кредиты банков |

|

|

|

|

|

|

|

|

|

|

|

|

4.2. Краткосрочные кредиты банков |

|

|

|

|

|

|

|

|

|

|

|

|

4.3. Кредиторская задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу IV. |

|

|

|

|

|

|

|

|

|

|

|

|

Всего источников хозяйственных средств |

|

|

|

|

|

|

|

|

|

|

|

Задача 6

Задание: на основе данных для выполнения задачи (таблица 3) отразите влияние хозяйственных операций на изменения в бухгалтерском балансе и определите их тип. Решение осуществите в таблице 4.

Данные для выполнения задачи

Таблица 3

Хозяйственные операции за отчетный период:

|

№ n/n |

Содержание хозяйственной операции |

Сумма, тыс. руб. |

|

1. |

Внесены на расчетный счет денежные средства из кассы |

5 |

|

2. |

С расчетного счета перечислены денежные средства поставщику в погашение задолженности |

180 |

|

3. |

Переданы материалы в основное производство |

260 |

|

4. |

Получены в кассу с расчетного счета денежные средства для выплаты заработной платы |

340 |

|

5. |

Выданы из кассы наличные денежные средства главному инженеру на командировочные расходы |

10 |

|

6. |

Выдана из кассы заработная плата работникам организации |

300 |

|

7. |

Депонирована не выданная заработная плата |

40 |

|

8. |

Из кассы на расчетный счет перечислена депонированная заработная плата |

40 |

|

9. |

Отпущены в сборочный цех комплектующие изделия для изготовления продукции |

400 |

|

10. |

Приобретены за счет подотчетных сумм материалы |

35 |

|

11. |

Возвращены из цеха на склад неиспользуемые комплектующие изделия |

30 |

|

12. |

Зачислены на расчетный счет денежные средства от покупателей в погашение задолженности |

400 |

|

13. |

Зачислен на расчетный счет кредит банка сроком 6 месяцев |

500 |

|

14. |

Поступили от поставщиков материалы |

420 |

|

15. |

Начислена заработная плата рабочим и специалистам |

210 |

|

16. |

Акцептованы (приняты к оплате) счета за электроэнергию |

200 |

|

17. |

Удержан налог на доходы физ. лиц из заработной платы работников |

25 |

|

18. |

Произведены отчисления в резервный капитал за счет нераспределенной прибыли отчетного года |

90 |

|

19. |

Перечислено с расчетного счета денежные средства в погашение задолженности перед бюджетом по налогам |

140 |

|

20. |

Выпущена из производства готовая продукция |

440 |

|

21. |

Поступили от поставщиков комплектующие изделия |

320 |

|

22. |

Перечислены с расчетного счета денежные средства в погашение задолженности поставщикам за материалы, комплектующие изделия и полуфабрикаты |

590 |

|

23 |

Перечислены денежные средства с расчетного счета в погашение задолженности за электроэнергию |

195 |

Таблица 4

Типы изменений в бухгалтерском балансе

|

Номер операции |

Изменения в бухгалтерском балансе (+ ; – ) |

Сумма, тыс. руб. |

Тип изменения | |

|

в активе (+ ; – ) |

в пассиве (+ ; – ) | |||

|

Пример 1. Внесены на расчетный счет денежные средства из кассы |

+ ; –

|

|

5

|

А + X – X = П |

|

2

|

|

|

|

|

|

3

|

|

|

|

|

|

4

|

|

|

|

|

|

5

|

|

|

|

|

|

6

|

|

|

|

|

|

7

|

|

|

|

|

|

8

|

|

|

|

|

|

9

|

|

|

|

|

|

10

|

|

|

|

|

|

11

|

|

|

|

|

|

12

|

|

|

|

|

|

13

|

|

|

|

|

|

14

|

|

|

|

|

|

15

|

|

|

|

|

|

16

|

|

|

|

|

|

17

|

|

|

|

|

|

18

|

|

|

|

|

|

19

|

|

|

|

|

|

20

|

|

|

|

|

|

21

|

|

|

|

|

|

22

|

|

|

|

|

|

23

|

|

|

|

|

Задача 7

Задание:На основе имеющихся данных откройте счета бухгалтерского учета.

Для того чтобы контролировать и вести учет имущества, их источников и хозяйственных операций используются бухгалтерские счета. Счета бухгалтерского учета используются для группировки, текущего контроля и учета активов, обязательств, хозяйственных и финансовых процессов. Бухгалтерские счета открываются для учета определенного вида (группы) активов, обязательств, доходов и расходов.

Структура любого счета включает начальное сальдо, оборот по дебету, оборот по кредиту и конечное сальдо. Начальное сальдо счетов записывается на счетах в начале отчетного периода на основе заключительного бухгалтерского баланса за предыдущий период. Процедура называется открытием счета. Конечное сальдо, отраженное на счетах учета, переносится в баланс на конец отчетного периода.

Учебные схемы счетов бухгалтерского учета представлены на рисунке 1.

Д Активный счет К Д Пассивный счет К

S’q S’k

увеличение уменьшение уменьшение увеличение

хозяйственных хозяйственных хозяйственных хозяйственных

средств (+) средств (-) средств (+) средств (-)

∑oq∑ok∑oq∑ok

∑oq∑ok∑oq∑ok

S’’q S’’k

Рис. 1. Учебные схемы счетов бухгалтерского учета

В учебных целях счета бухгалтерского учета оформляются в виде двухсторонней таблицы. Практически в организациях используют учетные регистры синтетического и аналитического учета.

Для открытия синтетических счетов необходимо использовать учебные схемы, представленные на рисунке 1. Во-первых, запишите на счетах остатки на 1 сентября 200Х года. Далее с учетом составленных корреспонденций счетов нужно выполнить разноску операций и подсчитать обороты по дебету и кредиту каждого счета, а затем вывести остатки на конец месяца.

Каждую хозяйственную операцию на счетах бухгалтерского учета отражают двойственным способом (методом двойной записи). В конце отчетного периода подсчитывается сумма операций за текущий период отдельно по дебету и кредиту счета, которая называется оборотом.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задача 8

Цель: изучение методики открытия и записи операций на синтетических счетах бухгалтерского учета.

Задание: Составьте корреспонденцию счетов (бухгалтерскую проводку) по приведенным хозяйственным операциям и заполните Журнал регистрации хозяйственных операций за март 20__ г. (таблица 5).

Таблица 5

Журнал регистрации хозяйственных операций за сентябрь 20__ года

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, руб. | |

|

дебет |

кредит | |||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

4 |

|

|

|

|

|

5 |

|

|

|

|

|

6 |

|

|

|

|

|

7 |

|

|

|

|

|

8 |

|

|

|

|

|

9 |

|

|

|

|

|

10 |

|

|

|

|

|

11 |

|

|

|

|

|

12 |

|

|

|

|

|

13 |

|

|

|

|

|

14 |

|

|

|

|

|

15 |

|

|

|

|

|

16 |

|

|

|

|

|

17 |

|

|

|

|

|

18 |

|

|

|

|

|

19 |

|

|

|

|

|

20 |

|

|

|

|

|

21 |

|

|

|

|

|

22 |

|

|

|

|

|

23 |

|

|

|

|

Задача 9

Задание: Уяснив способы проверки правильности учетной информации, составьте оборотную ведомость по синтетическим счетам следующей формы.

Таблица 6

Оборотная ведомость по синтетическим счетам

за сентябрь 200Х года

|

Номер (наименование) счета |

Остаток на 1 сентября 20__ г. |

Оборот за сентябрь |

Остаток на 1 октября 20__ г. | |||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит | |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Количество строк в оборотной ведомости зависит от количества синтетических счетов бухгалтерского учета.

В результате выполнения задачи на начало отчетного периода должны быть получены следующие равенства:

1) сумма остатков на начало отчетного месяца по дебету всех синтетических счетов = сумме остатков на 1 сентября по дебету всех счетов в оборотной ведомости.

2) сумма остатков на начало отчетного месяца по кредиту всех синтетических счетов = сумме остатков на 1 сентября по кредиту всех счетов в оборотной ведомости.

Перенесите суммы оборотов по счетам в оборотную ведомость в графу «Оборот за сентябрь» отдельно по дебету и кредиту. Подсчитайте итоги оборотов по дебету и кредиту всех счетов в оборотной ведомости. При подсчете должны быть получены одинаковые суммы. Если получены разные показатели, необходимо найти ошибки и исправить их с целью получения равенства итогов.

Затем нужно перенести суммы остатков по счетам в оборотную ведомость. В оборотной ведомости подсчитываются итоги всех счетов на конец отчетного периода.

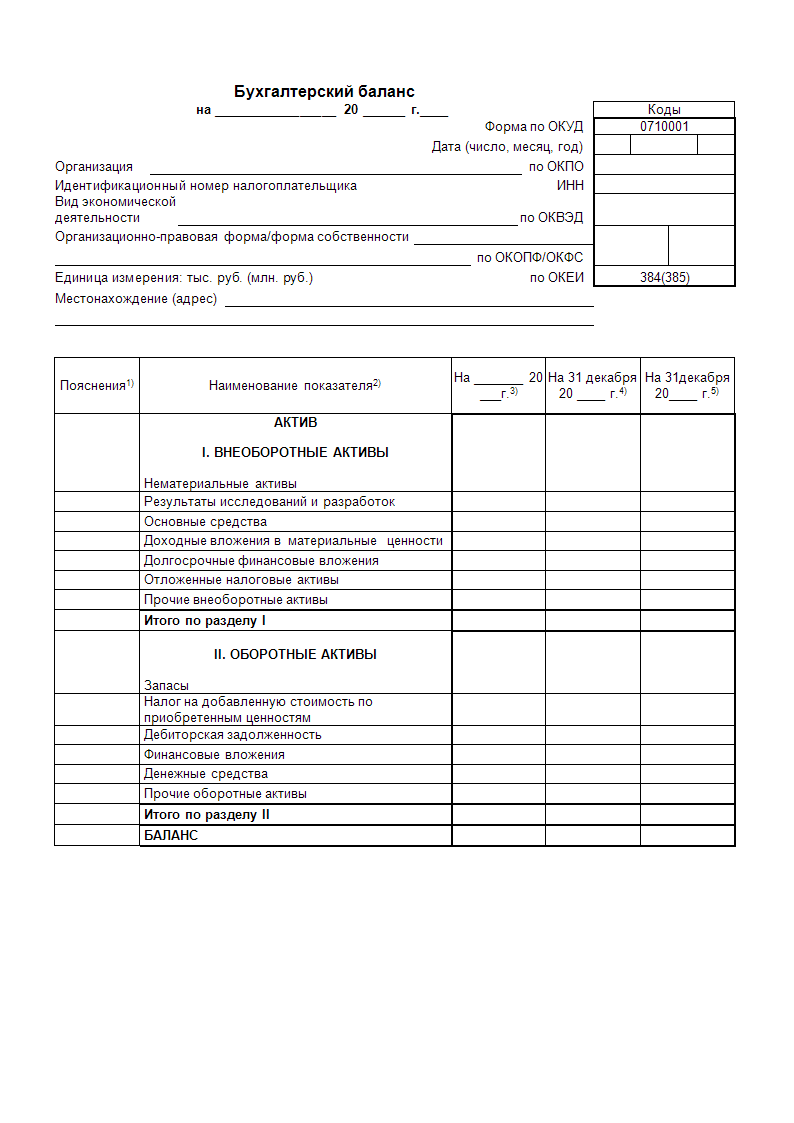

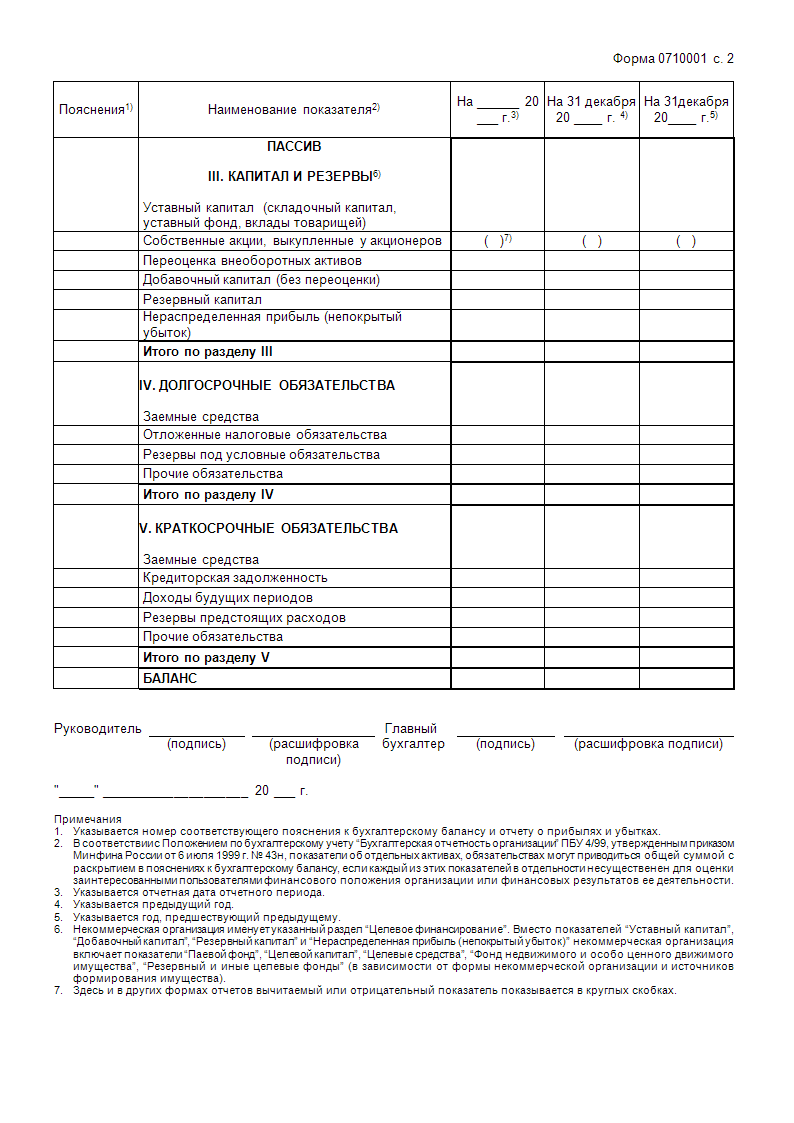

Если в оборотной ведомости по синтетическим счетам получены три пары одинаковых итогов по дебету и кредиту счетов, остатки по счетам можно переносить в бухгалтерский баланс на конец отчетного периода. Затем необходимо подсчитать сумму баланса на конец отчетного периода.

Составить бухгалтерский баланс на конец отчетного периода в имеющейся форме.

Задача 10

Задание: продолжите перечисления.

1. Документ должен иметь следующие реквизиты: наименование документа,_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. В ходе инвентаризации выявляются излишки, _____________________________________________________

3. Оценка должна быть единой, ____________________________________________________________________

4. Калькуляция позволяет определить фактическую стоимость материалов, __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

5. На бухгалтерских счетах предприятие ведет учет имущества, __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

5. Бухгалтерский счет содержит информацию о наличии активов, __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

7. В активе баланса отражаются оборотные активы, ______________________________________________________________________________________________________

8. В пассиве баланса отражаются собственные источники средств, ____________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 11

Задание: укажите, какие документы из списка относятся к первичным, учетным и отчетным.

1. Кассовая книга_______________________________________________________________________________

2. Инвентаризационная ведомость_________________________________________________________________

3. Оборотная ведомость__________________________________________________________________________

4. Счет-фактира_________________________________________________________________________________

5. Бухгалтерский баланс_________________________________________________________________________

6. Акт о приемке материалов______________________________________________________________________

7. Отчет о движении денежных средств_____________________________________________________________

8. Приходный ордер_____________________________________________________________________________

9. Платежная ведомость__________________________________________________________________________

10. Приложение к бухгалтерскому балансу__________________________________________________________

Задача 12

Задание: на основе следующих данных о наличии товарно-материальных ценностей на складе и результатах проведенной инвентаризации составьте инвентаризационно-сличительную ведомость.

Таблица 7

Справка о наличии товарно-материальных ценностей на складе по данным бухгалтерского учета на дату инвентаризации

|

Наименование материала |

Единица измерения |

Цена, рублей |

Количество |

Сумма, рублей |

|

1. Рабочие комбинезоны |

шт. |

440 |

12 |

|

|

2. Набор ключей |

шт. |

830 |

11 |

|

|

3. Дрели |

шт. |

1200 |

5 |

|

|

4. Набор отверток |

шт. |

650 |

8 |

|

|

5. Набор сверл |

шт. |

540 |

15 |

|

Таблица 8

Выписка из инвентаризационной описи о фактическом наличии товарно-материальных ценностей на складе

|

Наименование материала |

Единица измерения |

Цена, рублей |

Количество |

Сумма, рублей |

|

1. Рабочие комбинезоны |

шт. |

440 |

14 |

|

|

2. Набор ключей |

шт. |

830 |

9 |

|

|

3. Дрели |

шт. |

1200 |

4 |

|

|

4. Набор отверток |

шт. |

650 |

8 |

|

|

5. Набор сверл |

шт. |

540 |

12 |

|

Таблица 9

Инвентаризационно-сличительная ведомость

|

Наименование товарно-материальных ценностей |

Единица измерения |

Цена, рублей |

По данным бухгалтерского учета |

Фактически |

Результат инвентаризации | |||||

|

недостачи |

излишки | |||||||||

|

количество |

сумма |

количество |

сумма |

количество |

сумма |

количество |

сумма | |||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтер:_______________________________________________________________

Члены инвентаризационной комиссии:_______________________________________

Задача 13

Задание: на основе данных задачи 4 заполните выписку из акта инвентаризационной комиссии и оформите бухгалтерскими проводками результаты инвентаризации.

Выписка из акта инвентаризационной комиссии

Выявлены следующие расхождения фактического наличия товарно-материальных ценностей с данными бухгалтерского учета и следующие причины этого расхождения:

- недостача наборов ключей (______шт.) на сумму ___________ руб., дрелей (______шт.) на сумму ___________ руб., и наборов сверл (______шт.) на сумму ___________ руб. возникла по причине халатности кладовщика.

- излишки комбинезонов (______шт.) на сумму ___________ руб., возникли по причине неправильного их оприходования на склад.

Таблица 10

Журнал регистрации хозяйственных операций за октябрь 20__ года

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, руб. | |

|

дебет |

кредит | |||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

В результате инвентаризации установлены: а) б) |

|

|

|

|

2 |

Списана сумма недостачи на виновное лицо |

|

|

|

|

3 |

Списана сумма излишков материалов |

|

|

|

Задача 14

Задание: Укажите, какие формы организации бухгалтерской службы на предприятии разрешены законодательно.

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 15

Задание: укажите, что может делать бухгалтер, а что не должен делать.

1. Бухгалтер должен работать в соответствии с законодательными и нормативными документами, а также любыми указаниями руководителя.

2. Бухгалтер может иметь свободный доступ к информации о финансово-хозяйственной деятельности своего предприятия и информации клиентов.

3. Бухгалтер имеет право обсуждать с клиентами условия своей работы и вести с ними денежные расчеты.

4. Бухгалтер должен иметь сведения о финансовом положении предприятия и предоставлять эту информацию по просьбе клиентов.

5. Бухгалтер обязан ежегодно повышать свою квалификацию с отрывом от производства.

6. Бухгалтер обязан содействовать укреплению финансового положения своего предприятии и клиентов предприятия.

7. Главный бухгалтер должен контролировать работу не только бухгалтерии, но и других подразделений.

Задача 16

Задание: укажите название учетных регистров и последовательность их заполнения при ведении бухгалтерского учета с использованием журнально-ордерной формы.____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 17

Задание: укажите название учетных регистров и последовательность их заполнения при ведении бухгалтерского учета с использованием мемориально-ордерной формы.______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задача 18

Задание: перечислите достоинства ведения бухгалтерского учета с использованием программ автоматизации учета и не менее десяти программ.

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________