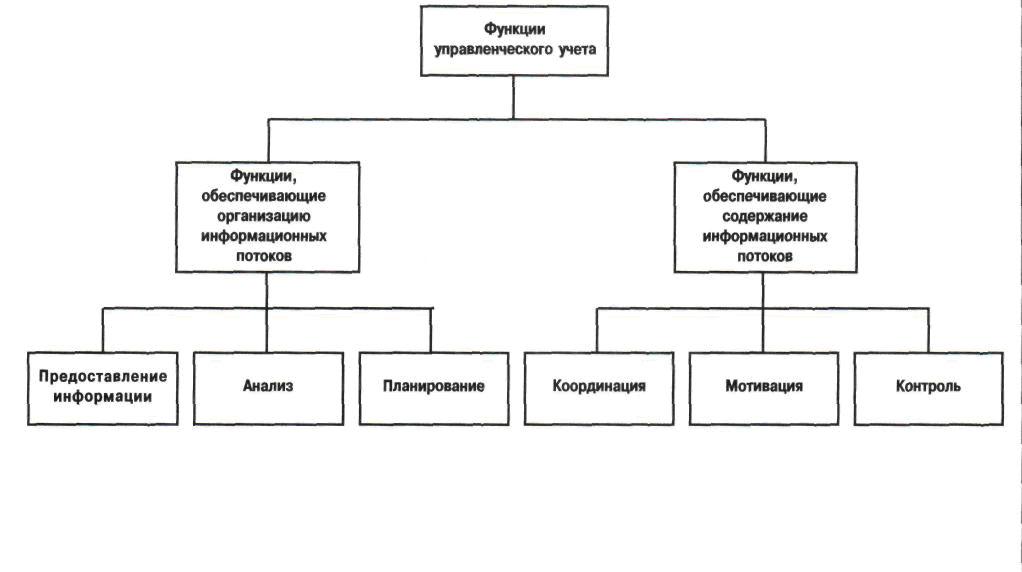

Сравнение финансового и управленческого учета

-

Критерии

Финансовый учет

Управленческий учет

1

2

3

Назначение учета

Предназначен для составления бухгалтерской отчетности

установленных формы и содержания

Обеспечение информацией, необходимой для решения внутренних задач управления в соответствии с индивидуальным перечнем учетных данных, соответствующих правам и обязанностям пользователей

Пользователи информацией

Акционеры, инвесторы, поставщики, покупатели, кредитные учреждения, налоговые инспекции, органы статистики, сотрудники организации, другие внешние пользователи

Менеджеры разного уровня (от президента компании до начальника участка и т. п.). Информация предназначена исключительно для внутреннего пользования

Юридическая обязательность ведения учета и представления отчетности

Утверждена Федеральным законом Российской Федерации от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», действие которого распространяется на все организации, находящиеся на территории Российской Федерации

Целесообразность ведения определяется руководством организации. Информация подготавливается только в том случае, если она проходит тест эффективности (польза выше затрат на подготовку)

Методология

Ведется в целом по организации, рассматривает ее как единый хозяйственный механизм. Затраты и результаты деятельности, расчеты и другие обязательные платежи, предусмотренные соответствующими нормативными документами Правительства Российской Федерации, отражаются строго в соответствии с ними. Вся учетная информация отражается по организации в обобщенных суммах, без подразделения их по видам деятельности, структурным подразделениям

Не регулируется никакими нормативными документами. Управленческий учет ведется по секторам рынка, местам формирования затрат, центрам

ответственности, причинам и виновникам отклонений и лишь при необходимости обобщается в целом по предприятию

Масштабы учета

Охватывает полностью деятельность организации, все хозяйственные операции по принципу «как это было», прогнозные величины не отражает

Ориентируется на решение «как это должно быть» и охватывает:

• отдельные виды продукции, показатели, отделы, области сбыта;

• затраты и результаты, выявление и анализ факторов, вызывающих отклонения фактическо го использования хозяй ственных средств

от оптимального

Степень

точности

информации

Данные должны быть точными и подтверждать достоверность публикуемой отчетности

Приблизительная оперативная информация, достаточная для принятия управленческих решений

Принцип отражения учетных записей

Путем двойной записи на взаимосвязанных бухгалтерских счетах

с соблюдением принципов, заложенных

в положениях по бухгалтерскому

учету

Придерживается этого принципа полностью или частично, а может и не придерживаться. Измерение и оценка доходов, издержек, активов без использования системы специальных счетов ведутся

Продолжение прилож. 12

статистическими методами накопления, выборки, сравнения, т. е. наиболее полезны с точки зрения руководства

Ответственность за правильность ведения

Административная и уголовная за представление недостоверных данных

Дисциплинарная внутри организации, максимум возможно увольнение

Периодичность

представления

отчетности

Регулярно раз в месяц, квартал, итоговая — раз в год.

Определяется внешними по отношению к организации документами

Форма и периодичность представления соответствующих данных может быть любой, в зависимости от поставленной задачи: ежедневной, еженедельной, ежемесячной. Часть отчетных данных формируется по мере потребности в них или к определенному, заранее установленному сроку

Приложение 13