Кол. методы МБА 2012 / 2. Оптимизация / Книжка по ЛП / 9. Инвестиц. задачи 138-150

.pdf4. |

x4 +x5 ≥ x1 +x2 +x3 , |

(9.13) |

5. |

x3 +x5 ≤200. |

(9.14) |

Переменные решения неотрицательны

6. xi ≥0 (i = 1, 2, …, 6 ). |

(9.15) |

Таким образом, задача сведена к классической задаче линейного программирования, а именно: требуется найти такой набор значений для переменных x1, x2, ... , x5, x6 , который удовлетворяет ограниче-

ниям (9.10) – (9.15), и обращает целевую функцию (9.9) в максимум.

Решение задачи в Excel показано на рис. 9.9 – 9.11., где предварительно, для удобства записи ограничивающих условий в окне «Поиска решения», ограничения (9.12) и (9.13) преобразованы к виду

x3 ≥0,25 (x1 +x2 +x3) => x3 −0,25 (x1 +x2 +x3) ≥0 , x4 +x5 ≥ x1 +x2 +x3 => x4 +x5 −(x1 +x2 +x3) ≥0.

Рис. 9.9. Табличное представление модели в Excel.

148

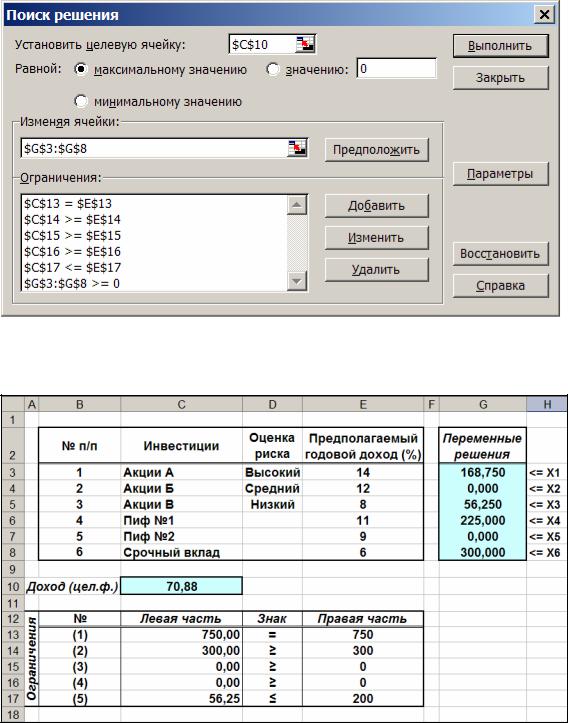

Рис. 9.10. Окно «Поиска решения».

Рис. 9.11. Найденный «Поиском решения» оптимальный инвестиционный портфель.

Ответы

1.Оптимальный инвестиционный портфель должен содержать

•акций A на сумму 168 750 рублей,

149

•акций В на сумму 56 250 рублей,

•паев ПИФа № 1 на сумму 225 000 рублей,

•на срочном вкладе в банке следует разместить 300 000 рублей.

2. В этом случае оптимальный размер годового дохода составит

70 880 рублей.

150