Тема 3.

Статистика национального богатства

Национальное богатство - совокупность материальных благ, созданных трудом предшествующих и нынешнего поколений, а также природных ресурсов, разведенных и вовлеченных в экономический оборот, нематериальных активов и ценностей.

Классификации, используемые для изучения национального богатства

по источнику происхождения:

национальное имущество;

природные ресурсы;

по экономическому значению и составу:

основной капитал;

материальные оборотные фонды;

ценности;

домашнее имущество населения;

по формам собственности1;

по отраслям народного хозяйства2;

по территориальному признаку.

Понятие и классификация экономических активов

Экономические активы– находящиеся в индивидуальной или коллективной собственности объекты, от владения или использования которых собственники могут извлекать экономические выгоды.

1. Показатели статистики основного капитала

Основные фонды (основной капитал, основные средства) – это произведенные активы, подлежащие использованию неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг, для управленческих нужд либо для предоставления другим организациям за плату во временное владение и пользование или во временное пользование1.

Основные фонды (основной капитал) включают:

здания,

сооружения,

машины и оборудование (рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника),

транспортные средства,

рабочий и продуктивный скот,

многолетние насаждения,

другие виды основных фондов.

Виды оценки основных фондов

Полная первоначальная стоимость – стоимость основного капитала на момент ввода его в эксплуатацию, включая затраты на доставку и установку.

Первоначальная стоимость за вычетом износа (остаточная стоимость) – стоимость основного капитала в ценах его постановки на баланс с учетом износа на дату учета.

Полная восстановительная стоимость - стоимость воспроизводства объектов основных фондов в современных условиях. Полную восстановительную стоимость определяют исходя из затрат, которые необходимо было бы осуществить для полной замены оцениваемых основных фондов на аналогичные новые объекты по ценам и тарифам, существующим на дату переоценки, включая затраты на приобретение (строительство), транспортировку, установку (монтаж) объектов и т.д.

Восстановительная стоимость за вычетом износа (или остаточная восстановительная стоимость) - это полная восстановительная стоимость основных фондов за вычетом накопленного за период эксплуатации износа.

Балансовая стоимость основных фондов балансовая - стоимость основных фондов, учитываемая в балансах организаций. Балансовая стоимость представляет, как правило, смешанную оценку основных фондов, так как часть инвентарных объектов числится на балансах по восстановительной стоимости на момент последней проведенной переоценки, а другая часть - по полной первоначальной стоимости (стоимости приобретения). Балансовая стоимость бывает остаточной (учитывающей уменьшение стоимости за счет износа) и полной (равной сумме отражаемых в балансах организаций остаточной стоимости и накопленного износа

Рыночная стоимость основных фондов – реальная стоимость основного капитала, которая складывается на данный момент с учетом спроса и предложения.

Схема баланса основного капитала по полной стоимости

|

Формы собственности, отрасли народного хозяйства, виды ОК |

Стоимость ОК начало периода (ПС н.г.) |

Поступило |

Выбыло |

Стоимость ОК конец периода (ПСк.г.) | ||

|

Всего (Пп) |

Ввод в действие нового ОК (Пнов) |

Всего (Вп) |

Ликвидация ОК вследствие ветхости и износа (Лп)

| |||

|

ПС н.г. + Пп –Вп = ПС к.г. | ||||||

Схема баланса основного капитала по стоимости за вычетом износа

|

Формы собственности, отрасли народного хозяйства, виды ОК |

Стоимость ОК начало периода (ОСн.г.) |

Поступило |

Выбыло |

Начисленная за период амортизация (И) |

Стоимость ОК на конец периода (ОСк.г.) | ||

|

Всего (По) |

Ввод в действие нового ОК (Пнов) |

Всего (Во) |

Ликвидация ОК вследствие ветхости и износа (Ло)

| ||||

|

ОС н.г. + По –Во – И = ОС к.г. | |||||||

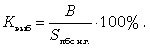

Показатели состояния основного капитала

|

|

|

|

Показатели воспроизводства (движения) основного капитала

|

|

|

|

|

|

|

|

|

|

Показатели использования основного капитала

|

|

|

|

|

|

Факторный анализ