Конспект лекций Экономика отрасли

.pdfобъектов и более 33 тыс. котельных. Общий уровень газификации составляет 75%, при этом уровень газификации природным газом – около 50%.

Для сжиженного газа характерно уменьшение уровня газификации в связи с переводом квартир, снабжаемых ранее сжиженным газом, на природный газ и электричество (табл. 5). При этом надо учитывать, что уровень газификации сильно отличается по различным регионам.

Таблица 5. Данные о уровне газификации ПГ и СУГ в городе и на селе в РФ

за 1993-2003 гг.

|

|

|

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

Уровень газификации природным и сжиженным газом, % |

|

|

|

|

||||||||

Всего |

|

77,5 |

77,2 |

76,6 |

76,1 |

76,2 |

76,6 |

75,9 |

76,4 |

77,3 |

74,5 |

|

в |

городах |

и |

77,1 |

76,7 |

76,0 |

75,3 |

75,5 |

76,0 |

75,1 |

75,7 |

73,5 |

73,3 |

п.г.т. |

|

|

|

|

|

|

|

|

|

|

|

|

в |

сельской |

78,4 |

78,1 |

77,3 |

77,9 |

77,6 |

77,9 |

77,8 |

77,9 |

77,3 |

77,8 |

|

местности |

|

|

|

|

|

|

|

|

|

|

|

|

Уровень газификации природным газом, % |

|

|

|

|

|

|

||||||

Всего |

|

41,1 |

42,1 |

43,3 |

44,6 |

46 |

47,6 |

48,4 |

49,8 |

51,7 |

52,7 |

|

в |

городах |

и |

53,4 |

53,9 |

54,6 |

55,4 |

56,4 |

57,5 |

57,7 |

59,1 |

59,7 |

60,2 |

п.г.т |

|

|

|

|

|

|

|

|

|

|

|

|

в |

сельской |

15,1 |

16,7 |

18,7 |

21,0 |

23,1 |

25,4 |

27,5 |

28,8 |

30,6 |

33,1 |

|

местности |

|

|

|

|

|

|

|

|

|

|

|

|

В большинстве субъектов РФ используется как природный, так и сжиженный газ. В 11 субъектах РФ природный газ не используется. Сахалинская область снабжается только природным газом. В Магаданской области и на Камчатке до недавнего времени система газоснабжения не функционировала (на производственные и коммунально-бытовые нужды использовались альтернативные виды топлива).

Основными потребителями крупных газораспределительных организаций (с объемами реализации свыше 30 млн. м3) являются промышленные предприятия, организации систем электро- и теплоснабжения. На бытовое потребление (городское и сельское) приходится 18,5% поставок. Структура потребителей небольших газораспределительных организаций (ГРО) (с объемами реализации менее 30 млн. куб. м), обслуживающих, как правило, небольшие города и сельские населенные пункты, со-

41

вершенно иная. Для них самым крупным потребителем (34,2%) оказывается сельское население, которое вместе с городским населением потребляет около 50% всего газа, реализуемого такими ГРО [71]. Основным потребителем сжиженного углеводородного газа является население, на которое приходится свыше 70% всех поставок ГРО.

3.3. Эволюция отраслевого рынка переработки нефтяных ресурсов

3.3.1. Основы экономической эволюции

Эволюция - слово латинского происхождения (evolutio), в буквальном переводе на русский язык означает «развертывание», процесс изменения, развития. В широком (философском) смысле эволюция — это непрерывная форма движения, развития природы и общества, при котором осуществляются постепенные количественные изменения.

Истоки эволюционного подхода к проблемам экономики восходят к А. Смиту и Т. Мальтусу, т. е. берут начало в XVIII веке. Хотя основателем эволюционной теории принято считать Ч. Дарвина. Именно он определил исходные понятия этой теории, впервые ввел в научный оборот соответствующую терминологию: понятия «изменчивость», «наследственность», «естественный отбор», «популяции» и т. п.

В начале XX века наиболее ярким представителем отечественных экономистов, отстаивавших эволюционный подход, был Н. Д. Кондратьев. В последние годы такой подход организационно оформился в самостоятельный раздел экономической науки и получил название «эволюционная экономика».

3.3.2. Эволюция развития рынков природных ресурсов и углеводородной продукции.

В XIX веке нефтедобыча и нефтепереработка в России обеспечивали только отечественные потребности. С начала XX-го столетия значительная часть добываемой нефти и вырабатываемых нефтепродуктов стала поставляться за рубеж. При этом масштабы экспорта нефти и нефтепродуктов из года в год возрастали, увеличивалась и их доля в структуре отечественного экспорта.

42

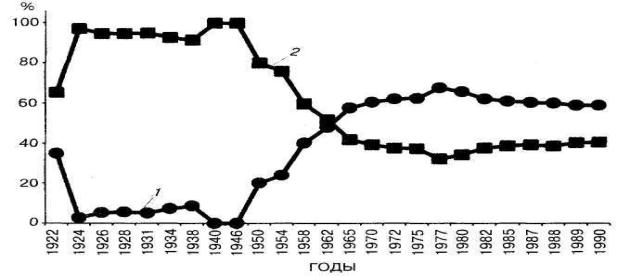

Примечательна и динамика структуры нефтяного экспорта России. До 1958 г. экспорт нефтепродуктов значительно превышал экспорт нефти. После 1958 г. соотношение поменялось на обратное (рис. 4).

Рис. 4. Динамика структуры нефтяного экспорта России:

1 - доля нефти в нефтяном экспорте; 2 - доля нефтепродуктов в нефтяном экспорте

Доля России в мировом объеме переработки нефти снизилась. Нефтеперерабатывающая промышленность производит не только моторное и котельное топлива, газы, битумы и смазочные материалы. Она является еще источником сырья для нефтехимии, непосредственным производителем нефтехимических продуктов.

3.3.3. Эволюция внешней торговли.

Мировой рынок товаров и услуг находится в постоянном движении. Все важнейшие события новой и новейшей истории человечества в той или иной степени связаны с усилением роли научно-технического прогресса и углублением международного разделения труда. Темпы роста мировой торговли в последние 50 лет в 1,5-2 раза превосходят темпы роста производства. В результате этого существенно повысилась роль мирохозяйственных связей.

43

Международное разделение труда предопределяет и направления международной торговли. Так, экспорт из развитых стран несравненно выше. Значительно различается и структура экспорта отдельных стран. Несмотря на бурное развитие рынка услуг в мировой торговле, по стоимости продаж ведущее место остается за товарами. Но и рынок товаров мировой торговли постоянно изменяется.

Основными рынками сбыта газа для России останутся Западная и Центральная Европа, где российский газ занимает доминирующее положение (поставки природного газа из России составляют примерно 20 процентов объема потребления в 15 странах Европейского союза и около двух третей объема потребления газа в Центральной Европе). Для увеличения и диверсификации поставок газа в Европу намечается реализация проекта строительства Северо-Европейского газопровода.

Объемы вывоза из России нефтепродуктов из года в год растут. В среднем, объемы российского экспорта нефтепродуктов увеличивались в течение последних семи лет на 10,5% ежегодно.

Вто же время колебания были достаточно существенными: от 19,3% в 2002 году до 2,9% в 2003 году. В среднем, 95,5% экспорта российских нефтепродуктов приходится на страны дальнего зарубежья. В 2007 году на экспорт было отгружено 36393 тыс.т дизельного топлива (что на 825,8 тыс. т больше уровня 2006 года), 42924 тыс. т мазута (увеличение на 8267,8 тыс. т), 5726 тыс.т автобензина (уменьшение на 272, 4 тыс. т).

Динамика экспорта российских нефтепродуктов отличается от аналогичных показателей по сырой нефти одновекторностью.

Вэкспортной логистике светлых нефтепродуктов значительную роль играет "Транснефтепродукт". По трубопроводной системе этой государственной компании за пределы России вывозится 40% экспортируемых светлых нефтепродуктов, в том числе свыше 70% дизельного топлива с подключенных НПЗ и до 90% газойля.

Втоварной структуре мирового экспорта последних десятилетий существенно возросла роль химических и нефтехимических продуктов. Химические и нефтехимические товары по удельному весу в товарной структуре мирового рынка стабильно делят 2-е и 3-е места с продовольственными товарами, уступая

44

первенство лишь машинам и транспортным средствам. Но и успехи мировой торговли продовольственными товарами во многом обусловлены достижениями химической индустрии (упаковка, консервация и т. п.).

Товары мирового рынка подразделяются на три категории: низко-, средне- и высокотехнологичные. Из химических и нефтехимических товаров, относящихся к высокотехнологичным, наиболее активно расширяется экспорт фармацевтической продукции, пищевых консервантов.

Экспорт высокотехнологичных изделий большей частью принадлежит развитым странам. Удельный вес России и других постсоветских стран в экспорте таких товаров крайне низок.

Мировая торговля активно использует механизмы защиты товаропроизводителей. В развитых странах под повышенной защитой находится рынок химических и нефтехимических товаров: импортные тарифы по ним в 4,6 раза выше, чем по сырью и топливу (уголь, нефть и газ). При этом соотношение в импортных тарифах по группам химических товаров и сырых (не обработанных) материалов возрастает. Таким образом, ведущие страны мира стремятся защитить производителей наукоемких товаров и направить функционирование системы международного разделения труда в их пользу.

Тестовые задания к теме 3

1.Возникновение и развитие нефтяной и газовой промышленности, явилось результатом:

а) общественного разделения труда и достижений человека во взаимодействии с природой;

б) желания бизнеса иметь эффективное вложение капитала; в) массового развития автотранспорта; г) поражения Наполеона в войне.

2.За рубежом началом развития нефтяной промышленности принято считать:

а) появление механического бурения скважин на нефть в 1859 году в Иране;

б) появление механического бурения скважин на нефть в 1859 году в Голиции;

45

в) появление механического бурения скважин на нефть в 1859 году в США;

г) появление механического бурения скважин на нефть в 1859 году в Бразилии.

3.В 1940 г. в общем объёме добычи Закавказье и Северный Кавказ давали около 87% нефти:

а) около 10%; б) около 30%; в) около 60%; г) около 90%;

4.В 1970 году в общем объёме добычи Волго-Уральский район давал нефти:

а) около 10%; б) около 30%; в) около 60%; г) около 90%.

5.Средняя производительность НПЗ в России (без мини-

НПЗ):

а) 1 млн. т в год; б) 4 млн. т в год; в) 7 млн. т в год; г) 9 млн. т в год.

6.В среднем, на страны дальнего зарубежья приходится 95,5% экспорта российских нефтепродуктов:

а) около 30%; б) около 50%; в) около 80%; г) около 100%.

Тема 4. Структура отрасли нефтяной и газовой промышленности

Аннотация.

Общая характеристика отраслевой структуры нефтяной и газовой промышленности.

Добыча нефти и природного газа. Производство попутных и сжиженных газов, широкой фракции легких углеводородов (ШФЛУ).

46

Производство нефтепродуктов: структура производства и потребления, производство сжиженных газов, производство моторных, реактивных и котельных топлив, производство минеральных масел и нефтехимических продуктов.

4.1.Общая характеристика отраслевой структуры нефтяной

игазовой промышленности

Структура отрасли определяется множеством показателей. В обобщенном виде отраслевая структура промышленного производства отражает групповой состав производств отрасли, орга- низационно-технические и экономические условия ее функционирования. Отраслевая структура промышленного производства в виде группового состава производств отрасли характеризуется соотношением удельных весов производства обособленных групп товаров и услуг отрасли во всем объеме продукции отрасли. При анализе отраслевой структуры нефтяной и газовой промышленности наиболее широкое распространение имеют такие показатели, как валовая продукция, объем реализованной продукции, стоимость активов и пассивов, численность работающих, объем потребления ресурсов. В качестве примера, демонстрирующего некоторые особенности определения отраслевой структуры химической отрасли с использованием отмеченных показателей, ниже приведены сведения об отраслевой структуре нефтяной и газовой промышленности, определенной по валовой продукции и основным фондам.

В структуре отрасли из года в год значительно повышается удельный вес отраслей нефтедобычи и газодобычи при соответствующем снижении удельного веса продукции нефтепереработки и нефтехимии.

4.2. Добыча нефти и природного газа.

Мировая добыча нефти из года в год (за исключением нескольких лет) неуклонно возрастала. Динамику мировой добычи нефти в период 1960-2005 гг. можно увидеть в таблице 6.

47

Таблица 6 Динамика мировой добычи нефти в период 1960-2005 гг.,

млн. т.

Годы |

Добыча |

Годы |

Добыча |

Годы |

Добыча |

Годы |

Добыча |

|

|

|

|

|

|

|

|

1960 |

1073,2 |

1978 |

2868.0 |

1988 |

3073,7 |

1998 |

3538,8 |

|

|

|

|

|

|

|

|

1965 |

1512,7 |

1979 |

2991,0 |

1989 |

3108,1 |

1999 |

3461,7 |

|

|

|

|

|

|

|

|

1970 |

2275,0 |

1980 |

2873.0 |

1990 |

3180,1 |

2000 |

3601,3 |

|

|

|

|

|

|

|

|

1971 |

2356,0 |

1981 |

2969,2 |

1991 |

3157,8 |

2001 |

3580,6 |

|

|

|

|

|

|

|

|

1972 |

2556.0 |

1982 |

2829,5 |

1992 |

3183,5 |

2002 |

3556,8 |

|

|

|

|

|

|

|

|

1973 |

2777,0 |

1983 |

2824,5 |

1993 |

3182,5 |

2003 |

3702,9 |

|

|

|

|

|

|

|

|

1974 |

2785,0 |

1984 |

2883,5 |

1994 |

3224,3 |

2004 |

3867,9 |

|

|

|

|

|

|

|

|

1975 |

2602,0 |

1985 |

2846,7 |

1995 |

3265.9 |

2005 |

3895,0 |

|

|

|

|

|

|

|

|

1976 |

2792,0 |

1986 |

2940,2 |

1996 |

3362.5 |

2006 |

|

|

|

|

|

|

|

|

|

1977 |

3104,6 |

1987 |

2942,3 |

1997 |

3470,2 |

2007 |

|

|

|

|

|

|

|

|

|

Источник: Брагинский О. Б. Нефтегазовый комплекс мира - М.: Изд-во «Нефть и газ» РГУ нефти и газа им. И.М. Губкина,

2006. с. 153.

По объему добычи нефти Россия стоит на 2-м месте – после Саудовской Аравии. В совокупности проблем нефтедобывающего сектора российской экономики можно выделить следующие наиболее актуальные из них:

падающий объем разведанных запасов природных ресурсов нефти;

снижение объемов нефтедобычи; ухудшение технических и экономических условий нефтедо-

бычи; повышение значимости обеспечения устойчивого развития

нефтедобычи в условиях возрастания экологических ограничений и глобализации экономики;

развитие трубопроводной системы транспорта нефти на экспорт и внутреннее потребление.

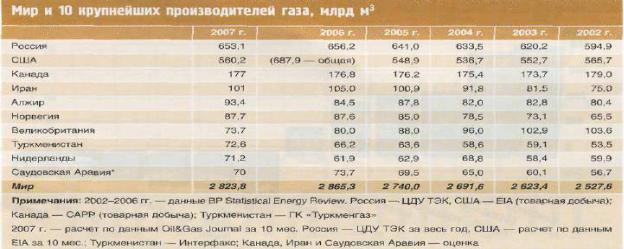

Динамику мировой добычи природного газа по регионам и странам в период 1991-2007 гг. можно увидеть в таблицах 7 и 8.

48

Таблица 7 Динамика добычи природного газа по странам и регионам

мира в 1991-2004гг. (млрд. м3)

Регионы и страны |

1991 г. |

1995г. |

1999г. |

2000 г. |

2001 г. |

2002г. |

2004 г. |

|

|

|

|

|

|

|

|

Всего |

2026,8 |

2136,1 |

2339,3 |

2421.8 |

2464,0 |

2527,6 |

2691,6 |

|

|

|

|

|

|

|

|

Северная Америка |

643,7 |

711,2 |

742,3 |

749,8 |

762,1 |

766,0 |

762,8 |

|

|

|

|

|

|

|

|

Центральная и Южная Аме- |

60,5 |

73,2 |

89,4 |

96,5 |

100,1 |

103,0 |

129,1 |

рика |

|

|

|

|

|

|

|

Европа |

226,1 |

247,6 |

281,0 |

289,1 |

292,5 |

295,2 |

309,4 |

|

|

|

|

|

|

|

|

Бывш. СССР |

756,3 |

659,9 |

656,4 |

674,6 |

677,3 |

692,9 |

740,9 |

|

|

|

|

|

|

|

|

РФ |

599,8 |

555,4 |

551,0 |

545,0 |

542,4 |

554,9 |

589,1 |

Ближний и Средний Вос- |

104,4 |

148,9 |

195,3 |

213,6 |

228.0 |

235,6 |

279,9 |

|

|

|

|

|

|

|

|

Африка |

71,9 |

83,3 |

117,6 |

124,5 |

124,0 |

133,2 |

145,1 |

|

|

|

|

|

|

|

|

Азия, Австралия и Океания |

163,9 |

212,0 |

257,3 |

273,7 |

280,0 |

301,7 |

323,2 |

|

|

|

|

|

|

|

|

В том числе: ЕС15 |

163,8 |

187,0 |

206,4 |

211,6 |

212,9 |

208,8 |

215,2 |

Страны ОЭСР |

871,0 |

973,8 |

1045,1 |

1061,7 |

1080,4 |

1090,8 |

1098,6 |

|

|

|

|

|

|

|

|

Источник: Ильинский А. А., Мнацакарян О. С., Череповицин А. Е., Нефтегазовый комплекс Северо – Запада России: стратегический анализ и концепции развития. – СПб.: Наука, 2006 –

124 с.

Таблица 8. Динамика добычи природного газа по странам в 2002-

2007гг. (млрд. м3)

В совокупности проблем газодобывающего сектора российской экономики наиболее актуальными являются те же проблемы, что и выделенные в отношении нефтедобычи. Запасы при-

49

родного газа Российской Федерации оцениваются в 47,6 трлн. м3 (что составляет около трети мировых разведанных запасов газа). 74% разведанных запасов газа (более 35 трлн, м3) сосредоточено в Западной Сибири на территории Ямало-Ненецкого АО (Надым- Пур-Тазовский район). Здесь добывается свыше 80% газа страны.

4.3. Производство попутных и сжиженных газов, широкой фракции легких углеводородов (ШФЛУ).

Вгазодобывающем секторе экономики всё большее значение имеет производство сжиженного природного газа (СПГ). Россия еще только собирается выйти на мировой рынок сжиженного газа. А между тем СПГ — это единственно возможное средство полномасштабного обращения России на рынке США и стран азиатско-тихоокеанского региона (ТАР), поскольку сетевые поставки газа в данном случае невозможны. Это единственное средство вхождения РФ в формирующийся мировой рынок газа.

Вмире (в 12 странах) насчитывается 22 завода по производству СПГ суммарной мощностью 135 млн. тонн в год. В стадии строительства СПГзаводов и расширения действующих мощностей находятся еще 12 проектов и 31 проект заявлен. Анализ этих проектов показывает, что уже в 2007 году объем мирового производства СПГ с большой долей вероятности может достигнуть 193 млн. тонн в год, если иметь в виду уже действующие мощности, а также суммарную мощность строящихся заводов. К 2010 году мировые мощности производства СПГ, по оптимистической оценке, если предположить, что все заявленные проекты будут реализованы в срок, могут составить 412 млн. тонн в год. По пессимистическому сценарию, при допущении, что будет реализовано не более 1/3 заявленных проектов, к 2010 году объем мирового производства СПГ составит 258 млн. тонн.

Начало развития рынка СПГ датируется 60-ми годами прошлого века. К сожалению, Россия пока находится в стороне от этих процессов. Российские инициативы по части выхода на рынок СПГ пока еще недостаточны. Наиболее серьезная инициатива

—СПГ-проект на базе разработки Штокмановского месторождения со строительством СПГ-завода в Мурманске, с последующими поставками газа в США.

50