Конспект лекций Экономика отрасли

.pdfТестовые задания к теме 7.

Организационные формы рыночной власти химической отрасли.

7.1.1.Основным фактором размещения нефтеперерабатывающих предприятий является:

а) Близость районов добычи и переработки сырья; б) Близость крупных городов; в) Наличие развитой инфраструктуры;

г) Наличие достаточного количества квалифицированных трудовых ресурсов.

7.1.2.Факторы, определяющие тяготение того или иного производства к источникам сырья, топлива, энергетических средств, трудовых ресурсов, потребителям готовой продукции, относятся к факторам размещения:

а) Природно-экономическим; б) Экономико-географическим; в) Технико-экономическим; г) Региональным.

7.1.3.Отношения между отдельными производствами нефтяной и газовой промышленности по поводу поставки сырья, реагентов, топлива и реализации готовой продукции носят название:

а) Межотраслевые производственные связи; б) Отраслевые производственные связи; в) Корпоративное взаимодействие;

г) Территориальные производственные связи.

7.2.1.Важнейшим недостатком принципа высокой концентрации нефтеперерабатывающих предприятий является:

а) Ограниченность трудовых ресурсов; б) Ограниченность материальных ресурсов; в) Перегруженность транспортных сетей; г) Высокие затраты на инфраструктуру.

7.2.2. Основополагающим видом промышленной концентрации в условиях нефтеперерабатывающей отрасли является:

а) Агрегатная; б) Технологическая; в) Заводская;

91

г) Организационно-хозяйственная.

7.2.3. Сопоставлением текущих затрат на производство единицы продукции на данной установке со среднеотраслевыми текущими затратами на производство единицы продукции данного вида определяется:

а) Эффективность данной установки; б) Верхний предел концентрации; в) Нижний предел концентрации;

г) Оптимальный уровень концентрации.

7.3.1.Процесс объединения двух фирм, осуществляющих одинаковые стадии производственного процесса, в одну компанию, носит название:

а) Вертикальной интеграции; б) Горизонтальной интеграции; в) Диверсификации; г) Структурирования.

7.3.2.Пополнение ассортимента продукцией, не связанной с традиционной деятельностью предприятия, носит название:

а) Горизонтальной диверсификации; б) Концентрической диверсификации; в) Конгломератной диверсификации; г) Горизонтальной интеграции.

7.3.3.Объединение в пределах одного крупного предприятия технически разнородных, но экономически связанных производств отрасли – это не:

а) Комбинирование производства; б) Концентрация производства; в) Диверсификация производства; г) Интеграция производства.

7.4. Выделение в виде самостоятельных единиц специализированных цехов, выполняющих определенные функции по ремонту оборудования, электроснабжению, транспортировке грузов

ит.п., называется:

а) Предметной дифференциацией; б) Подетальной дифференциацией;

в) Технологической дифференциацией; г) Функциональной дифференциацией.

92

Тема 8. Ценовые формы рыночной власти отрасли нефтяной и газовой промышленности.

Аннотация.

Цена как инструмент организации отраслевого рынка товаров и услуг: принципы рыночного ценообразования, основные этапы определения рыночных цен, ценовая политика.

Особенности ценообразования и виды цен используемых в нефтяной и газовой промышленности. Рентный доход, его разновидности, особенности формирования и учета в ценах на продукцию нефтяной и газовой промышленности.

Рыночное ценообразование на предприятиях нефтяной и газовой промышленности: роль цены как инструмента организации рынков нефти, нефтепродуктов и газа.

Олигополистическая взаимосвязь и координация в нефтегазовых отраслях: моделирование олигополистического рынка, олигополистическое ценообразование. Ценовая дискриминация.

8.1. Цена как инструмент организации отраслевого рынка товаров и услуг нефтяной и газовой промышленности.

8.1.1. Подходы к вопросам ценообразования на товары и ус-

луги.

В настоящее время в мире существует два подхода к вопросам ценообразования. С одной стороны, ряд крупных западных и российских ученых, сторонников трудовой теории стоимости К. Маркса, считают, что в основе цены на любой товар лежит его стоимость. По их мнению, цена товара представляет собой превращенную форму стоимости, которая определяется рабочим временем, необходимым для производства товара при данных общественно-нормальных производственных условиях и среднем уровне умелости работников и интенсивности труда. Такой подход к вопросам ценообразования называется затратным методом. Выступая в защиту данного метода, французский экономист Фореслл исследовал динамику цен и средних затрат на производство товаров за 150 лет (1800-1950) и показал тесную зависимость между ними.

Однако теория трудовой стоимости не является универсальной, что затрудняет в ряде случаев ее применение на практике. В этой связи в экономической науке появляется другая

93

теория, в соответствии с которой ценность любого товара определяется в первую очередь величиной его предельной полезности. Теория предельной полезности, в основе которой лежат соотношение спроса и предложения, качество продукции, в дальнейшем была развита, усовершенствована, и сейчас на ней строятся современные западные теории ценообразования.

В условиях переходного периода российской экономики оба эти подхода находят применение, причем по мере развития рыночных отношений все шире используется второй метод.

8.1.2. Принципы рыночного ценообразования

-Основные принципы рыночного ценообразования включают следующие положения:

-научность обоснования цен;

-целевая направленность цен;

-непрерывность процесса ценообразования;

-единство процесса ценообразования и контроля цен. Функции, выполняемые ценами, показаны на рис. 8.

Рис. 8. Функции, выполняемые ценами

Суть этих функций цены сводится к следующему.

1. Планово-учетная функция - с помощью цен планируются и учитываются важнейшие показатели деятельности предприятия.

94

2.Перераспределительная функция - разный уровень рентабельности в ценах обеспечивает перераспределение доходов между предприятиями, группами населения и т. п.

3.Стимулирующая функция - повышенные цены на но-

вую продукцию способствуют внедрению достижений научно-

технического прогресса, повышению качества продукции.

4.Функция регулирования спроса и предложения - если цена товара очень высока, то товар не купят или купят в меньшем количестве. Более низкая цена на товар соответствующего качества способствует повышению спроса на этот товар.

8.1.3. Основные этапы определения рыночных цен В условиях рыночной экономики каждое предприятие оп-

ределяет возможные цены на выпускаемые продукты путем исследований, в которых можно выделить ряд этапов. Основные из этих этапов указаны на рис. 9.

Рис. 9. Основные этапы определения цены на товар.

Ценовая политика. Особенности ценообразования и виды цен используемых в нефтяной и газовой промышленности. Рентный доход, его разновидности, особенности формирования и учета в ценах на продукцию нефтяной и газовой промышленности.

95

8.1.4. Ценовая политика.

Ценовая политика включает следующие элементы: цели, принципы, факторы, формы, методы.

Цели, которые определяются в ценовой политике — сохранение положения на рынке, максимизация прибыли по всей номенклатуре продукции, максимальное увеличение сбыта продукции, завоевание лидерства на рынке и т.д.

Принципы ценовой политики (ЦП) — достижение заданной величины прибыли на единицу вложенного капитала, обеспечение стабильного положения на рынке, активизация покупательского спроса, соблюдение государственных правовых актов.

Формы реализации ЦП — сохранение стабильности цен, изменение цен, установление единых цен, применение гибких цен.

Методы реализации ЦП — обеспечение заданной цены массовой поставкой товаров, масштабное завоевание рынка, выжидание ажиотажного спроса, «снятие сливок» кратковременным повышением цен на новые виды продукции.

Факторы, определяющие ЦП — спрос, предложение, налоговая политика государства, конкуренты, инфляция.

8.2. Рыночное ценообразование на предприятиях нефтяной и газовой промышленности.

Цена на рынке складывается на основе спроса и предложения на данный товар, независимо от сложившихся затрат. В этом случае цена для предприятия является заданной.

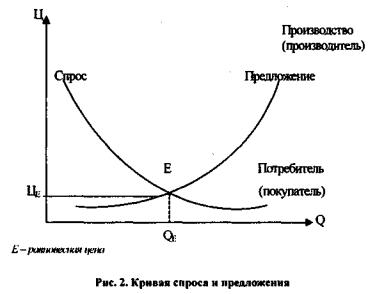

Между рыночной ценой товара и величиной спроса на него, при прочих равных условиях, существует зависимость, показанная на рис. 2 .

96

На рисунке показаны кривые спроса и предложения. В данном случае величина спроса и цена обратно пропорциональны, т.е. спрос возрастает, когда убывает цена и наоборот. Характерное поведение производителя на рынке - если цена высокая он готов производить большее количество продукции. Характерное поведение покупателя противоположно - при низкой цене он приобретает больше продукции.

Сбалансированность на рынке может достигаться уравновешивающей ценой, которая выражает интересы продавцов и покупателей. Равновесная цена информирует и производителей (сколько и какого товара необходимо производить), и покупателей (на какой объем данного товара можно рассчитывать).

8.2.1. Ценовая политика в нефтяной и газовой промышленности.

Основу цены продукции составляет ее себестоимость. Она характеризует текущие издержки предприятия по производству и реализации продукции. При определении расходов, связанных с производством и реализацией продукции, руководствуются ст. 253 НК РФ. Удельный вес себестоимости продукции в ее цене составляет 35%, прибыль — 20%, НДС — 16,7-20%.

Любое предприятие стремится к тому, чтобы полностью возместить затраты, связанные с выпуском продукции, и получить достаточную сумму прибыли. Прибыль предприятия должна обеспечивать не только финансирование текущих расходов (например, материальная помощь работникам, надбавки к пенсиям,

97

работающим на предприятии, единовременные пособия на пенсию ветеранам труда, дивиденды по акциям и т.д.), но и развитие предприятия.

Налоги, акцизные сборы, пошлины, платежи во внебюджетные фонды (единый социальный налог) определяют взаимоотношения предприятия и государства и отражаются неоднозначно в составе цены. Они могут входить в состав затрат (себестоимость продукции), уменьшать прибыль предприятия (налог на прибыль), могут представлять собой прямую надбавку к цене (НДС, акцизы, налог с продаж и т.д.).

Прибыль является обязательным элементом цены. Она рассчитывается с помощью норматива рентабельности путем процентной надбавки к себестоимости продукции.

Важное место в структуре цены занимают налоги. Налоги, включаемые в цену, позволяют выполнять социальноэкономическую роль. Налоги в цене являются источником формирования государственного бюджета и бюджетов других уровней.

В цену товаров, работ, услуг реализуемых в розницу или оптом за наличный расчет включается налог с продаж, который является обязательным элементом розничных цен на товары и услуги. Размер ставки налога с продаж не более 5%. Сумма налога с продаж включается в цену товара и его также как НДС и акцизы оплачивает потребитель или заказчик.

Наценки посреднических и торговых организаций обеспечивают им возмещение затрат, связанных с продвижением продукции от производителей к потребителям, и получением определенной суммы прибыли.

Ценовая система — это единая упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические отношения между различными участниками национального и мирового рынков. Различают следующие виды цен и тарифов:

-цена предприятия;

-оптовая отпускная цена;

-оптовая закупочная цена;

-розничная цена.

98

Оптовые цены предприятия-изготовителя продукции обслуживают оборот по реализации продукции по прямым связям с другими предприятиями, с торгово-сбытовыми и посредническими организациями. На основе этих цен определяются стоимостные показатели работы предприятий-производителей продукции. Это базовые цены для установления других цен.

Оптовые цены торгово-сбытовых и посреднических организаций обслуживают оборот продукции между этими организациями и предприятиями-потребителями продукции и предприятиями розничной торговли. Эти цены складываются из оптовой цены предприятия-изготовителя и снабженческо-сбытовой наценки, учитывающей расходы и прибыль торгово-сбытовых и посреднических организаций.

Розничные цены обслуживают розничный товарооборот. По этим ценам население приобретает товары через торговую сеть. Цена включает оптовую цену торгово-сбытовых организаций, а также расходы и прибыль торговых организаций. В тех случаях, когда предприятия розничной торговли закупают продукцию непосредственно у предприятия-изготовителя, розничная цена определяется как сумма оптовой цены изготовителя и торговой наценки.

В связи с переходом к рыночной экономике все большее значение приобретает дифференциация цен по уровню их утверждения. С этой точки зрения цены делят на регулируемые и свободные. В настоящее время государственное регулирование цен применяется для ограниченного круга товаров производст- венно-технического назначения, оказывающих влияние на общий уровень цен в стране (сырьевые, топливно-энергетические ресурсы и т. п.), а также социально-значимые товары и услуги. Для товаров, реализуемых по регулируемым ценам на государственном уровне и продаваемых населению, устанавливается верхний предел цены.

Свободные (рыночные) цены на товары и услуги устанавливаются предприятиями-изготовителями самостоятельно или по согласованию с потребителем. Свободная цена устанавливается с учетом конъюнктуры рынка (соотношения спроса и предложения на данный вид продукции), качества и потребительских свойств продукции. По мере развития рыночных отноше-

99

ний в стране все более будет расширяться круг свободных цен с последующим полным переходом на эти цены.

При установлении цены на товар необходимо учитывать регулирующую роль государства в области ценообразования, налогов и доходов. В условиях российской экономики такими важнейшими элементами цены являются налог на добавленную стоимость (НДС) и акцизы.

Налог на добавленную стоимость ( НДС) - универсальный косвенный налог, в наибольшей мере отвечающий условиям рыночной экономики и используемый во всех странах ЕЭС. НДС облагаются все товары и услуги за отдельными исключениями. НДС представляет собой одну из основных форм изъятия в государственный бюджет части дохода, созданного в процессе производства и реализации продукции (работ, услуг). При этом в каждом звене производства и реализации продукции изымается часть прироста стоимости, образующейся в процессе производства и обращения товаров. Эта часть определяется по установленным ставкам, включается в цену товара и вносится в бюджет по мере его реализации. Ставка НДС при реализации товаров и услуг в настоящее время составляет 20 % от объема реализованной продукции.

Акциз - косвенный налог, включенный в цену товара. С помощью акциза в бюджет изымается часть стоимости товара в оптовых или розничных ценах, являющаяся следствием особых условий его производства и реализации. Если бы часть цены товара не изымалась в бюджет, то предприятие-изготовитель получало бы прибыль, не отражающую эффективность производства, являющуюся результатом специфических условий реализации этих товаров. Если бы не было акцизов, то рентабельность отдельных предприятий — изготовителей товаров составляла бы сотни процентов. Акцизы включаются в розничные цены на винноводочные и табачные изделия, легковые автомобили, ювелирные изделия, деликатесы и пр. Акцизы, как правило, устанавливаются в процентах к оптовой цене товара. Ставки акцизов на различные товары могут лежать в очень широких пределах (от 10 до 20 % и выше) и могут периодически пересматриваться.

В экономической теории принято считать, что, устанавливаемое государством ограничение цен всегда оказывает негатив-

100