Задачи к Госам

.docxФВ (фондовооруженность) = СОС(среднегодов. Стоим. Осн. Фондов) / ЧР (числ рабочих) = 80000/10 = 8000 руб./чел.

-

После модернизации основных фондов их стоимость увеличилась на ОФ %, благодаря чему выпуск продукции возрос на ВП %, а численность работающих сократилась на Ч%. Определите в процентах как изменились величины фондоотдачи, фондоемкости и фондовооруженности

После модернизации основных фондов их стоимость увеличилась на 20%, благодаря чему выпуск продукции возрос на 60%, а численность работающих сократилась на 20%. Определите в процентах как изменились величины фондоотдачи, фондоемкости и фондовооруженности

ФО = 1,6/1,2=1,33

ФЕ=0,75

ФВ=1,2/0,8=1,5

-

Эффективный фонд времени одного станка ЭФ часов в год. Сколько станков необходимо, чтобы выполнить годовую программу в ГП тыс. шт. деталей, если трудоемкость изготовления детали Т часа

Эффективный фонд времени одного станка 2000 часов в год. Сколько станков необходимо, чтобы выполнить годовую программу в 15000 шт. деталей, если трудоемкость изготовления детали 0,5 часа

Если эффективный фонд рабочего времени одного станка равен 2000 часов в год, то он может за год выполнить 4000 деталей: 2000/0,5 = 4000.

Значит, что бы сделать 15 000 деталей нужно примерно 4 станка: 15000/4000 = 3,75

-

Определите величину оборотного капитала предприятия, если: деньги в кассе- КА тыс. руб., деньги на расчетном счете предприятия – РС тыс. руб., стоимость запасов материалов на складе – ЗМ тыс. руб., стоимость запасов готовой продукции – ГП тыс. руб., стоимость оборудования в цехе – ОФ тыс. руб., стоимость мебели и вычислительной техники – ВТ тыс. руб., долги предприятия составляют КЗ тыс. руб., долги других предприятий данному составляют – ДЗ тыс. руб.

Собственный оборотный капитал рассчитывается по формуле: сумма дебиторской задолженности и запасов товарно-материальных ценностей минус кредиторская задолженность (краткосрочные кредиты и займы в расчет не принимаются)

деньги в кассе 10 тыс., на расчетном счете 190 тыс, запас материалов 100 тыс, запас готовой продукции 400 тыс., дебиторская задолженность 100 тыс. (дебит. зад.-долг других предприятий)

10 + 190 + 100 + 400 +100 = 800 тыс. рублей.

-

В отчетном году среднегодовая величина оборотных средств предприятии ОС млн. руб. Удельный вес материала М%. В следующем году планируется снижение расхода материала на изделие на РМ %. Рассчитать плановую величину оборотных средств с учетом изменения норматива.

В отчетном году среднегодовая величина оборотных средств предприятии 10 млн. руб. Удельный вес материала 25%. В следующем году планируется снижение расхода материала на изделие на 20%. Рассчитать плановую величину оборотных средств с учетом изменения норматива.

Запасы материала в отчетном году:

10 000 000 ∙ 0,25 = 2 500 000 руб.

Остальные оборотные средства составили:

10 000 000 – 2 500 000 = 7 500 000 руб.

Планируемое снижение расхода материалов в следующем году:

2 500 000 ∙ 0,20 = 500 000 руб.

Планируемый запас материала в следующем году:

2 500 000 – 500 000 = 2 000 000 руб.

При условии, что изменения норматива оборотных средств касаются только материалов, плановая величина оборотных средств в следующем году составит:

7 500 000 + 2 000 000 = 9 500 000 руб.

-

Как изменится потребность в оборотных средствах на создание запасов, если их закупку производить не каждую неделю, а один раз в две недели?

Потребность в таких оборотных средствах уменьшится в 2 раза.

-

Составьте нормативную калькуляцию на изделие на основании следующих норм: расход материала на изделие РМ руб./шт.; комплектующие КО руб./шт.; расценка за его сборку ЗП руб./шт.; дополнительная заработная плата ДЗ % от прямой; отчисления в фонды социального страхования Н %; управленческие расходы – УР % от прямых расходов; коммерческие расходы- КР % от производственной себестоимости

Составьте нормативную калькуляцию на изделие на основании следующих норм: расход материала на изделие 100 руб./шт.; комплектующие 171,22 руб./шт.; расценка за его сборку 50 руб./шт.; дополнительная заработная плата 15% от прямой; ЕСН - 28% в пенсионный фонд+4% в фонд социального страхования+3,6% в фонд медицинского страхования; 1,4% - обязательное страхование от несчастных случаев на производстве; управленческие расходы - 60% от прямых расходов; коммерческие расходы - 20% от производственной себестоимости

Нормативная калькуляция на 1-ну единицу изделия, руб.

|

№ п/п |

Наименование статьи |

Сумма |

|

1 |

Основные материалы |

100 |

|

2 |

Покупные комплектующие |

171,22 |

|

3 |

Заработная плата |

50 |

|

4 |

Дополнительная заработная плата (15% от основной (п.3))* |

7,5 |

|

5 |

ЕСН** |

21,28 |

|

6 |

Управленческие расходы*** |

210 |

|

7 |

Производственная себестоимость (п.1+п.2+п.3+п.4+п.5+п.6) |

560 |

|

8 |

Коммерческие расходы**** |

112 |

|

9 |

Полная себестоимость (п.7+п.8) |

672 |

* - дополнительная заработная плата в нормативной калькуляции закладывается процентом к основной заработной плате, в задании указан процент – 15. Следовательно, сумма дополнительной заработной платы равна: 50 * 15% / 100 = 7,5 руб.

** - Процент ЕСН по заданию - 37% (35,6% + 1,4% отчисления на страхование от несчастных случаев). ЕСН начисляется на основную и дополнительную заработную плату: (50+7,50) * 37% / 100 = 21,28 руб.

*** - управленческие расходы по заданию – 60% от прямых расходов. Определим прямые расходы – это материалы, как основные, так и покупные, заработная плата, как основная, так и дополнительная: 100+171,22 + 50+7,50+21,28 = 350 руб.

Управленческие расходы: 350 * 60% / 100 = 210 руб.

**** - коммерческие расходы по заданию 20% от производственной себестоимости. Производственная себестоимость равна: прямые расходы + управленческие расходы: 350 + 210 = 560 руб.

Коммерческие: 560 * 20% / 100 = 112 руб.

-

Цена услуги без НДС в 1 квартале Ц руб., а во втором планируется ее повышение на ПЦ % при базовом уровне затрат: постоянные – ПО тыс. руб., переменные – ПЕ руб/шт. и их планируемом росте постоянных – на РПО%, переменных – на РПЕ %. Определите, на сколько единиц изменится критический объем (точка безубыточности)

Цена изделия в 1 квартале 200 руб без НДС, а во 2 планируется её повышение на 10% при неизменном уровне затрат: постоянные - 140 тыс. руб, переменные - 60 руб\шт. Определить, как это повлияет на изменение критического объёма (точки безубыточности.

1)цена услуги с НДС 200*18/118 +200 =230,5 руб;

2) цена во втором квартале: 230,5*0,1+230,5 = 253,6руб;

3)точка безубыточности в первом квартале = 140 000 / (230,5-60) = 821;

4) точка безубыточности во втором квартале = 140 000 / (253,6-60) = 723;

изменение составит 98.

-

Определить точку безубыточности и минимально возможное количество продукции (в штуках), которое необходимо реализовать, чтобы предприятие получило прибыль не менее П тыс.руб., если цена изделия Ц руб./шт. (в т.ч.НДС 18%), переменные расходы ПЕ руб./шт., постоянные расходы ПО тыс. руб.

Определить точку безубыточности и минимально возможное количество продукции (в штуках), которое необходимо реализовать, чтобы предприятие получило прибыль не менее 150 тыс.руб., если цена изделия (без НДС) 200 руб./шт., переменные расходы 75 руб./шт., постоянные расходы 100 тыс. руб.

Решение задачи произведем по формуле точки безубыточности

,

где

,

где

-

критический объем производства (точка

безубыточности)

-

критический объем производства (точка

безубыточности)

-

постоянные затраты

-

постоянные затраты

-

цена единицы продукции

-

цена единицы продукции

-

переменные затраты на единицу продукции

-

переменные затраты на единицу продукции

Формула для расчета минимально возможного количества продукции (в штуках), которое необходимо реализовать, чтобы предприятие получило прибыль не менее 150 тыс.руб., будет иметь вид:

,

где

,

где

П – желаемый размер прибыли

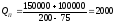

Минимально необходимое количество для получения прибыли равно:

штук

штук

Проверим: Выручка будет равна: 2000 * 200 = 400000 руб.

Затраты переменные: 2000 * 75 = 150000 руб.

Постоянные – 100000 руб.

Общие затраты: 150000 + 100000 = 250000 руб.

Прибыль равна:

400000 – 250000 = 150000 руб

-

В первом квартале цена изделия без НДС составила Ц руб./шт, а условно-переменные расходы – ПЕ руб/шт.Во втором квартале планируется повышение цены на ПЦ % при неизменном уровне затрат. Определите, как это повлияет на изменение критического объема (точки безубыточности)

В первом квартале цена изделия без НДС составила 200 руб./шт, а условно-переменные расходы – 60 руб/шт.Во втором квартале планируется повышение цены на 10 % при неизменном уровне затрат. Определите, как это повлияет на изменение критического объема (точки безубыточности)

Влияние изменения цены на критический объем можно рассчитать по следующей формуле:

,

,

-

Цена изделия после 10%-го повышения:

руб.

руб.

-

Влияние повышения цены на изменение критического объема:

изд.

изд.

Таким образом, повышение цены продукции на 10% привело к уменьшению критического объема продукции на 178 изделий.