5. 4 Влияние ограничений по заимствованию на потребительский выбор домохозяйств

Рассмотренные ранее потребительские решения предполагали возможность брать взаймы при необходимости и откладывать определенные средства, когда доходы превышают расходы.

Если

потребитель берет взаймы, то данное

обстоятельство позволяет экономическому

субъекту тратить на потребление больше,

чем его текущий доход. Когда потребитель

не может получить кредит в счет будущих

доходов, то по отношению к нему используется

термин рационирование

кредита. Невозможность

получить взаймы ограничивает текущее

потребление (С1)

величиной текущего дохода

![]() .

Это ограничение называется ограничением

по заимствованию или ограничением

ликвидности (рис. 5.17).

.

Это ограничение называется ограничением

по заимствованию или ограничением

ликвидности (рис. 5.17).

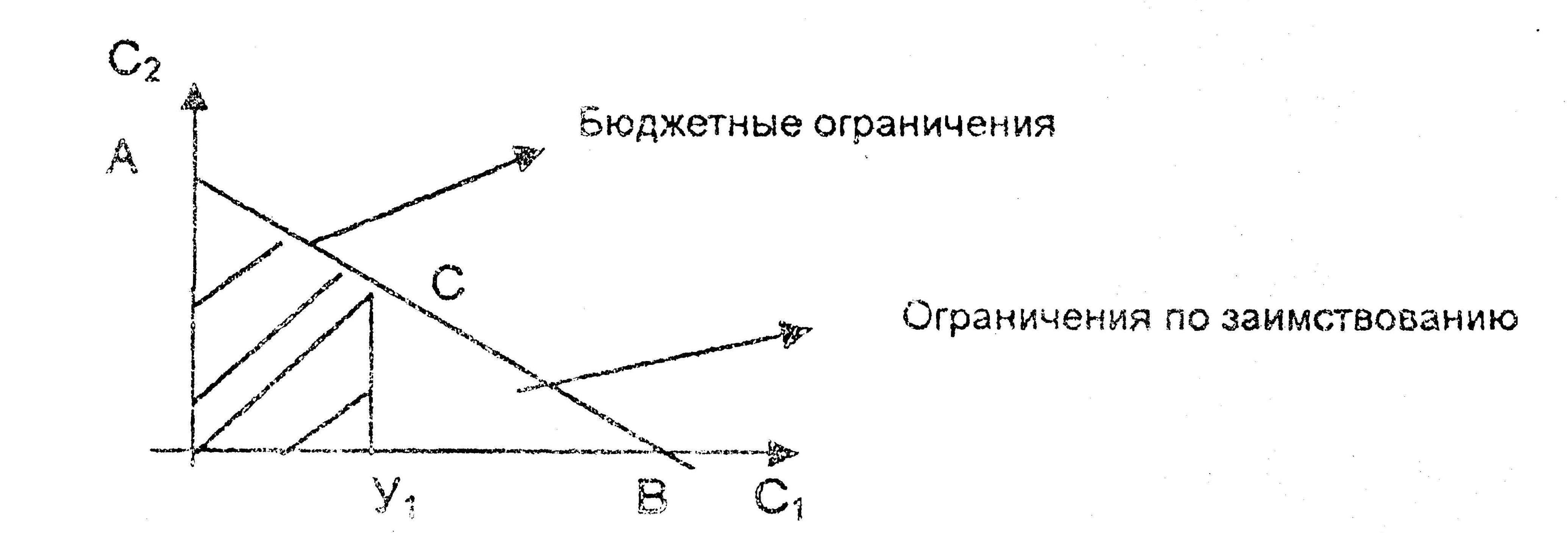

Рис 5.17. Графическое изображение ограничения ликвидности

Поскольку при наличии ограничений по заимствованию текущее потребление не может быть больше текущего дохода, то область принятия возможных потребительских решений в отношении размеров потребления ограничивается заштрихованным сектором. При этом выбор потребителя должен отвечать следующим условиям: потребитель не может строить свои планы, «выходящие» за линию межвременных бюджетных ограничений и его линия бюджетных ограничений сжимается от АВ до АС (рис. 5.17).

Ограничение ликвидности может быть активным и пассивным.

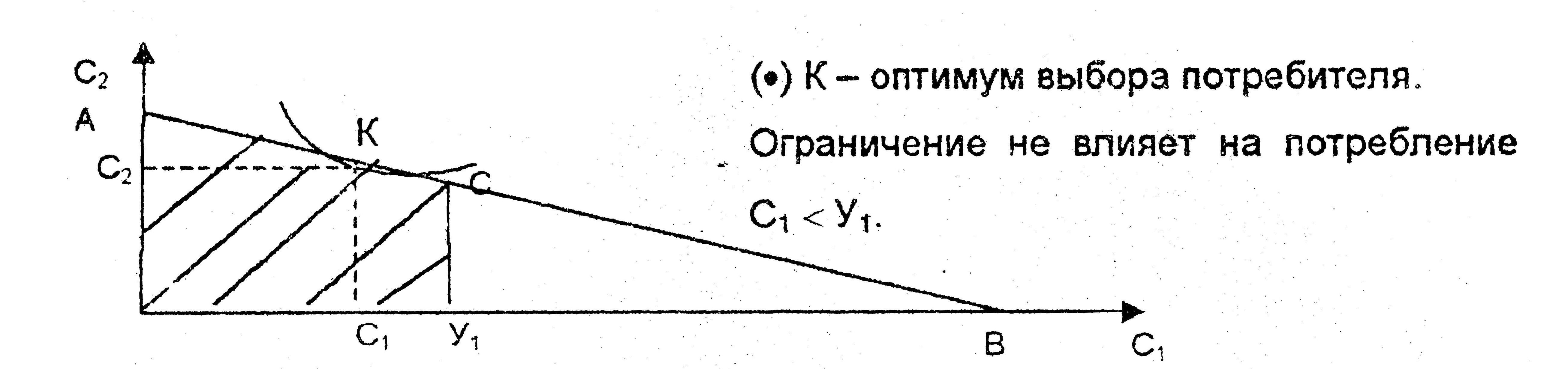

1. Если потребительский оптимум (точка касания кривой безразличия и линия межвременного бюджетного ограничения) находится на участке АС, то говорят, что это пассивное ограничение ликвидности. В этой части потребитель выбирает уровень потребления, который меньше его дохода в этот период. Поэтому ограничение по заимствованию не сказывается на уровне потребления. Графически данное обстоятельство выглядит следующим образом (рис. 5.18):

Рис. 5.18. Пассивное ограничение ликвидности

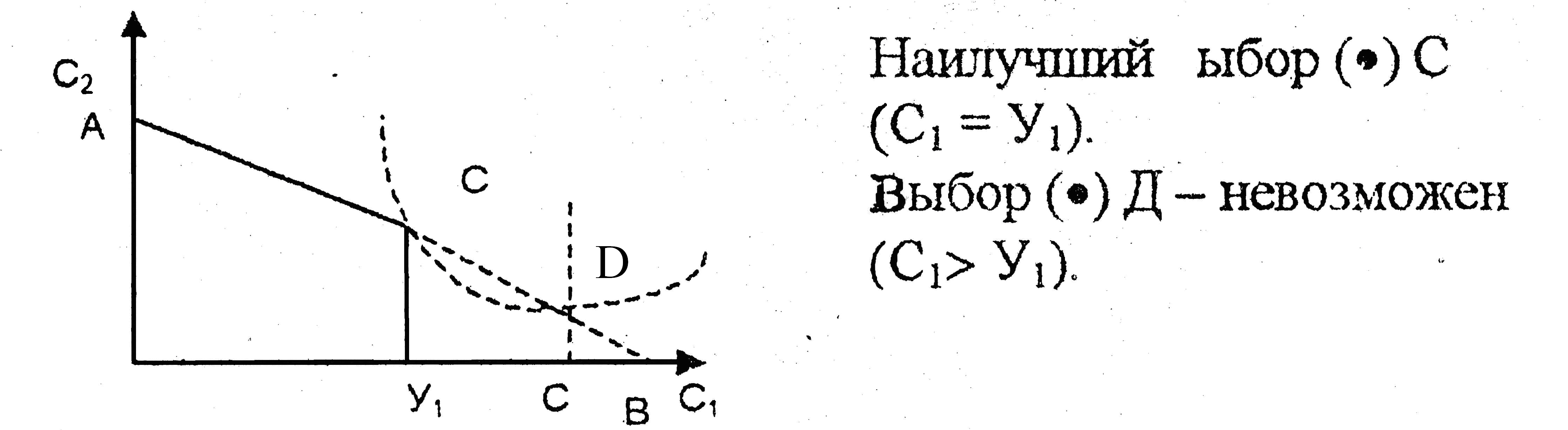

2. Если потребитель, принимая решения о потреблении, выбирает область СВ (рис. 5.18), то он наталкивается на невозможность получения кредитов, поскольку предполагаемый уровень потребления превышает текущий доход, а получить взаймы экономический субъект не может (.) α. В силу данного обстоятельства наилучшим допустимым выбором становится для потребителя потребление, равное доходу данного периода. На рис. 5.19 этому выбору соответствует точка С.

Рис. 5.19. Активное ограничение ликвидности

В этой связи можно выделить два типа функции потребления:

1. Потребители не имеют каких-либо ограничений, их потребление зависит от текущей приведенной стоимости их дохода в течение всей жизни:

![]() (5.28)

(5.28)

где Y1, Y2 - доходы составляющих периодов; r - реальная процентная ставка.

2. Ограничения являются существенными для потребителя настолько, что модифицируют функцию потребления так, что C1=Y1.

5.5. Потребительский выбор в условиях рациональных ожиданий

Потребители, осуществляя свой выбор в отношении потребления в краткосрочной и долгосрочной перспективах, исходят из уровня не только текущего дохода, но и будущего. Их интересует постоянный уровень потребления в течение не только трудоспособного возраста, но и пенсионного периода. Естественно, принимая решение о функции потребления, экономические субъекты руководствуются постулатами теории перманентного дохода Фридмана и концепции межвременного бюджетного ограничения Фишера, а также вынуждены не оставлять без внимания проблемы теории рациональных ожиданий. Теории рациональных ожиданий, рассматривая модели поведения в будущем, наталкиваются и на необходимость исследования будущего потребления.

Отсюда возникает необходимость соединения теории, потребления и концепции рациональных ожиданий.

Роберт Холл из Стенфордского университета впервые использовал концепции теории рациональных ожиданий для анализа потребления.

В соответствии с концепцией рациональных ожиданий экономические субъекты при принятии решений используют всю имеющуюся информацию. Однако решение о предстоящем потреблении в долгосрочном периоде не всегда является предсказуемым. Если значение переменной не предсказуемо, или если переменная величина от периода к периоду изменяется случайным образом, то говорят, что она подвержена случайному блужданию.

Взаимное использование теории постоянного дохода и рациональных ожидании дает основание считать, что потребление следует траектории случайного блуждания. В подтверждение данного постулата Р. Холл приводит следующие ступени рассуждений, исходя из того, что согласно теории постоянного дохода потребители стремятся к тому, чтобы их потребление в течение всего жизненного периода было равномерным:

- в данный момент потребители определяют объем потребления на основе текущих предположений относительно их будущего дохода;

- если происходит случайный шок, то используя новую информацию потребители меняют свои решения и уровень потребления;

- поскольку пересмотр планов экономических субъектов в течении всей жизни не предсказуем, то и объем их потребления не предсказуем.

В этом случае единственном моментом изменения будущего значения переменной по сравнению с сегодняшним значением является случайный шок. Он может быть как со знаком плюс, так со знаком минус и в среднем равен нулю.

Как модель случайного блуждания, функция потребления может быть представлена в следующем виде:

С+1=С+е+1 (5.29)

где С - потребление индивидов в текущем году, которое служит основой и основанием для прогноза потребления в следующем году; С+1 - потребление следующего года; е+1 - случайная величина, отражающая непредвиденные шоки будущего периода, которые могут повлиять на уровень перманентного дохода.