5. Мемориально-ордерная форма учета

Сущность формы. Мемориально-ордерная форма учета характеризуется использованием книг для ведения

синтетического учета и карточек - для ведения аналитического учета. Она разработана Н.В. Ющмановым в 1928-1930 гг., юридическое признание получила в 1946 г, Эта форма сочетает свойства книжных и карточных форм учета и ее достоинством является простота, применение несложных технических средств, возможность использования в организациях различной отраслевой специализации.

Регистром этой формы является мемориальный ордер, в котором указывается номер ордера, месяц, год, содержание записи, суммы, корреспонденция счетов, т.е. хронологически регистрируется каждый документ без группировки по видам хозяйственных фактов независимо от корреспондентских счетов.

Мемориальный ордер №__ за __ месяц 200__г.

|

Основание (ссылка на документ) или содержание записи |

Дебет счета |

Кредит счета |

Сумма |

|

Накопительная ведомость расхода материалов по лимитно-заборным картам №№1-25 |

20 |

10 |

26000 |

Главный бухгалтер ___________ подпись

Приложение на _______________ листах

К мемориальным ордерам прилагаются оправдательные документы. Каждому мемориальному ордеру (м/о) присваивается порядковый номер. Количество составляемых мемориальных ордеров инструкциями не установлено. Это решает главный бухгалтер. Однако требуется. чтобы мемориальные ордера, составленные по однородным операциям, имели одинаковые номера во всех месяцах. Например, мемориальный ордер по кассовым операциям - №1, по расчетному счету - №2 и т.д. Это облегчает нахождение нужных документов и наведение различных справок. Мемориальные ордера регистрируются в журнале и вместе с приложенными к ним оправдательными документами служат основанием для записей по счетам бухгалтерского учета.

Регистрационный журнал за ___месяц

|

Порядковый номер м/о |

Дата составления ордеров |

Сумма по м/о |

|

1 |

2 |

28000 |

|

2 |

2 |

23000 |

|

3 |

3 |

55000 |

|

4 |

3 |

32000 |

|

И т.д. |

|

|

|

Итого за месяц: |

138000 | |

Регистром синтетического учета является Главная книга.

Главная книга, являющаяся систематическим регистром синтетического учета, имеет вид:

Главная книга

Счет 50 "Касса"

|

Дебет |

Кредит | |||||||||||

|

Дата |

№ м/о |

С кредита счетов |

Итого по дебету |

Дата |

№ м/о |

В дебет счетов |

Итого по кредиту | |||||

|

|

|

51 |

71 |

и т.д. |

|

|

|

71 |

70 |

и т.д. |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| |

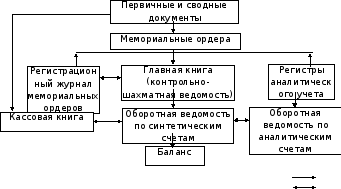

Документооборот при мемориально-ордерной форме представлен на схеме 9:

Условные обозначения: запись

сверка

Схема 9: Документооборот при мемориально-ордерной форме учета

Процесс учета. При этой форме учетный процесс осуществляется следующим образом. На основании первичных, сводных и накопительных документов составляют мемориальные ордера, которые регистрируют в регистрационном журнале. Затем на основании мемориальных ордеров производят записи по счетам синтетического учета в Главной книге. Документы, приложенные к мемориальным ордерам, служат основанием для записей в регистрах аналитического учета. В конце месяца составляют оборотную ведомость по синтетическим счетам и оборотную ведомость по счетам аналитического учета и производят их взаимную сверку. При этом сопоставляют итоги оборотных ведомостей по аналитическим счетам с данными соответствующих синтетических счетов. Итоги оборотов по дебету и кредиту всехсинтетических счетов, а также итогрегистрационного журнала должны быть равны между собой.

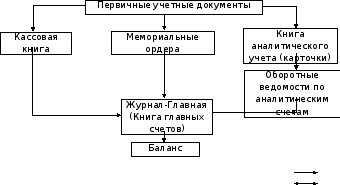

Журнал-Главная. Разновидностью мемориально-ордерной формы счетоводства является "Журнал-Главная", которую применяют в организациях с небольшим числом синтетических счетов (схема 10). В качестве основного учетного регистра этой формы ведут книгу, именуемую Журнал-Главной.

Форма книги Журнал-Главная

|

Дата |

Содержание записи |

Счет 10 |

Счет 71 |

Счет 50 |

и т.д. | |||||||

|

|

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

| |||

|

|

Сальдо на 01.01 месяца |

|

|

|

|

|

|

|

| |||

|

|

Записи |

|

|

|

|

|

|

|

| |||

|

|

Оборот |

|

|

|

|

|

|

|

| |||

|

|

Сальдо на конец на 01.02 |

|

|

|

|

|

|

|

| |||

Документооборот при этой форме приведен на схеме 10.