4. Реквизиты документов

В каждом документе содержатся сведения о характере совершенного факта хозяйственной жизни. Эти сведения называются реквизитами документа.

В зависимости от отражаемого факта реквизиты документов будут различными. Однако имеются такие реквизиты, которые являются обязательными для всех документов. В соответствии с Законом о бухгалтерском учете (ст.9) и Положения по ведению бухгалтерского учета и бухгалтерской отчетности (№34 н) указано, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащийся в альбомах унифицированных форм первичной учетной информации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- наименование документа (формы);

- код формы;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц, их расшифровки.

При отсутствии одного из этих реквизитов документ может быть признан не действительным.

Помимо этих обязательных реквизитов, в первичных учетных документах могут содержаться и другие сведения, определяемые характером документируемых хозяйственных операций.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными на то лицами.

5. Формы документов

Понятие формы.Под формой документа следует понимать состав и расположение его реквизитов. Состав реквизитов (т.е. сведения) определяется характером хозяйственной операции. Размещения этих реквизитов определяется удобством дальнейшей обработки этих документов.

Формы документов.По размещению реквизитов документы могут быть анкетной, зональной, табличной и комбинированной формы.

Анкетная форма документа, когда реквизиты располагаются один над другим (вертикально) в правой части бланка, в левой - названия реквизитов.

Зональная форма – логически или математически зависимые группы реквизитов размещаются на отдельных участках (зонах) – выделяется одна графа - клетка для записи реквизита, вторая – его показания.

Табличная форма – для каждой группы реквизитов выделяется несколько строк.

Комбинированная форма – сочетание предыдущих форм.

Реквизиты на бланке документа размещают исходя из предварительного расчета площади бумаги, нужной для постоянных и переменных частей текста.

Типографским способом воспроизводят такие постоянные реквизиты как наименование организации, ее адрес, наименование документа, строчки, колонки с необходимыми обозначениями и т.п.

Переменные части текста в бланк документа вписывают от руки или машинным способом в специально отведенные для этого места бланка, где в необходимых случаях в типографии печатают мелким шрифтом под строками или в заголовках колонок указания о том, какие реквизиты документа здесь следует разместить.

Если в документе должны содержаться распорядительные и исполнительные надписи, заключения, то в его бланке также следует предусмотреть специальные места с обозначениями. Это облегчает использование документа в оперативной и учетной работе.

По форме документы подразделяются на типовые и специализированные.

Типовые документы.Содержат такой состав и размещение реквизитов, которые предназначены для регистрации однородных, широко распространенных операций, имеющих место в большинстве организаций. Например, приходные и расходные кассовые ордера, доверенность, требования, платежные поручения и др.

Для некоторых организаций применяют специализированные формы документов, т.е. такие первичные учетные документы, которые могут быть использованы только для одной группы организаций. Например, ведомость учета выработки станков в организациях текстильной промышленности.

Для снижения трудоемкости учета , его рациональности проводится унификация и стандартизация учетных первичных документов.

Унификация документов– это разработка единых форм первичных учетных документов для учета однородных операций в различных организациях. Постановлением Государственного комитета Российской Федерации по статистике и МФРФ от 18 июня 1998 года №27 н определяется порядок поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации. С 1 января 1999 года первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, содержащимся в альбомах унифицированных форм первичной учетной документации как в целом, так и по отдельным разделам учета.

Стандартизация документов представляет собой установление стандартных размеров для бланков однотипных документов.

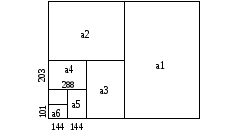

В бухгалтерском учете применяются бланки следующих размеров: а4, а5, а6, где а – показывает размер бланка (листа),

цифры – на сколько частей разделен лист.

а4 = 203*288 мм

а5 = 203*144 мм

а6 = 101*144 мм

Применение стандартных размеров первичных учетных документов улучшает технику учета и приводит к экономии бумаги, расходуемой на изготовление бланков первичных учетных документов.

Установление стандартных форм документов и их унификация облегчает решение задачи по созданию единой первичной учетной документации, удовлетворяющей потребности различных видов учета – бухгалтерского, оперативно-технического и статистического.

Улучшение и упрощение форм документации приводят к ускорению учета и повышению его качества, что имеет особо важное значение для контроля и управления хозяйственной работой.