2. Функции бухгалтерского учёта.

Изменения условий хозяйствования организаций, либерализации российской экономики, сопровождаемая образованием организаций с иностранными инвестициями, привели к пересмотру методологии бухгалтерского учета в России, постепенному приближению его к международным стандартам. Бухгалтерский учёт становится важным звеном формирования рыночной экономики, языком бизнеса и предпринимательства, действенной функцией её управления.

Виды информации. В зависимости от функций управления в системе экономической информации различают плановую, учётную, нормативную и аналитическую информацию. Плановая информация включает оперативно-производственное планирование, текущее планирование, перспективное и прогнозное планирование. Учётную информацию представляет оперативный учёт,бухгалтерский и статистический.

Нормативную информацию составляют лимиты, нормативы образования экономических показателей, финансовые и расчётные показатели, нормативы использования производственных ресурсов.

В аналитическую информацию входит оперативный анализ, ретроспективный и перспективный анализ.

Функции бухгалтерского учета. В системе управления бухгалтерский учёт выполняет ряд функций, основными из которых являются информационная, контрольная, обеспечения сохранности имущества, аналитическая и обратной связи.

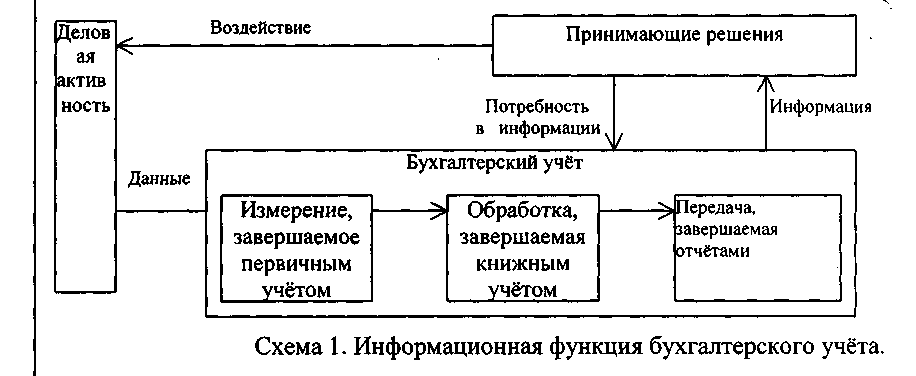

Информационная. Информационная функция. В современном бухгалтерском учёте отражается упорядоченная, обобщённая и одновременно детализированная информация о состоянии и движении активов, источниках их образования, хозяйственных процессах, о конечных результатах финансовой и производственно-хозяйственной деятельности. Бухгалтерский учёт был первой в истории системой получения информации для управления хозяйственной деятельностью организации. Первичные данные о фактах хозяйственной деятельности отражаются и обобщаются в бухгалтерском учёте так, что формируют множественные информационные показатели о состоянии отдельных видов средств, их источников или возникших обязательств и финансовых результатах. На долю бухгалтерской информации приходится свыше 70% общего объёма экономической информации. Она является важнейшим источником фактической информации различным объектам управления - службам организации, её подразделениям, руководителям, менеджерам, которые, используя бухгалтерскую информацию вырабатывают и принимают соответствующие управленческие решения. Бухгалтерский учёт как информационную систему для принятия деловых решений можно представить в виде следующей схемы:

Информационная функция обеспечивает объективность необходимого сплошного, непрерывного, документально обоснованного наблюдения за всеми изменениями в процессе кругооборота хозяйственных средств (активов) организации.

Контрольная. Контрольная функция. В бухгалтерском учёте создаётся достоверная и своевременная информация по большому кругу обобщающих показателей, всесторонне характеризующих хозяйственную жизнь. При наличии различных форм собственности, формировании рыночных отношений, совершенствовании управления возрастает роль контрольной функции управления за затратами на производство и продажу продукции, выполненных работ и оказанных услуг, расходованием материально-производственных запасов, денежных средств. Контроль это процесс, позволяющий определить достижение организацией своих целей. Он может осуществляться по разным направлениям:

- рациональное и эффективное использование материально-сырьевых, трудовых и финансовых ресурсов;

- контроль за использованием основных средств, нематериальных активов и правильностью начисления амортизации;

- формирование фактических затрат на производство продукции, работ и услуг и калькулирование себестоимости продукции;

- деятельность различных подразделений организации (цех, участок, бригада);

выполнение различных смет расходов (командировочных, представительских, на рекламу и др.).

Виды контроля. Различают три вида контроля: предварительный, текущий и последующий. Предварительный контроль осуществляется до совершения хозяйственной операции, текущий - во время осуществления операции, последующий - после её осуществления.

Предварительный. На стадии предварительного контроля осуществляется составление смет, планов, позволяющих установить необходимые запасы товарно-материальных ценностей, денежных средств, затрат на производство продукции, определить объём производства, подбор поставщиков и покупателей, подбор кадров. На этой стадии осуществляется контроль за качеством и количеством поступивших материальных ценностей, основанных средств, соответствующих техническим уровням и стандартам за своевременностью и правильностью оформления первичных учётных документов.

Текущий. На стадии текущего контроля осуществляется фактическое измерение результатов деятельности – расход материалов в соответствии с нормами, оплаты труда и отклонения от нормальных условий работы (простой, сверхурочные), брак в производстве и т.п.

Отклонения от намеченных планов и инструкций могут привести к нежелательным результатам работы организации.

Последующий. Последующий контроль осуществляется с целью анализа и сопоставления фактических результатов с плановыми, и принятия соответствующих управленческих решений, составления прогнозных планов, их оценка и т.п.

Контрольная функция обеспечивает использование ресурсов по назначению, сохранность хозяйственных средств, соблюдение законности и подзаконных актов по бухгалтерскому учёту органов управления и контроля. Контроль должен охватывать все сферы деятельности организации для своевременного принятия мер.

Обеспечение сохранности. Функция обеспечения сохранности имущества. Эта функция тесно связана с контрольной и позволяет вскрывать растраты, хищения и предупреждать их. Для обеспечения сохранности имущества в организации должны быть созданы соответствующие условия: наличие кассы и складских помещений, специально оборудованных (мерная тара, стеллажи, пожарная и охранная сигнализации и т.п.). Инструментом для реализации этой функции является инвентаризация.

В целях контроля осуществляется проверка:

- соблюдения штатной, финансовой и кассовой дисциплины;

- соблюдения установленных правил приёмки и отпуска товарно-материальных ценностей;

- правильность и обоснованность применяемых цен;

- правильность начисления заработной платы, одержаний и отчислений от неё;

соблюдение порядка проведения инвентаризации имущества и расчётов и отражение результатов её в бухгалтерском учёте.

Аналитическая. Аналитическая функция. Для эффективного управления, его совершенствования необходима достоверная, юридически обоснованная бухгалтерская и нормативно-плановая информация: нормы и нормативы материально-сырьевых, топливно-энергетических ресурсов, затрат труда и заработной платы и другие составляющие себестоимость продукции, плановые показатели, нормативы по управлению и обслуживанию производства и др.

Осуществляя анализ и сопоставление с фактическими данными создаётся возможность оперативного управления, подготовки, обоснования и принятия соответствующих управленческих решений для определения финансового положения организации, места организации на рынке среди конкурентов.

Обратной связи. Функция обратной связи. Без этой функции невозможна система управления производством. Бухгалтерский учёт обеспечивает руководство организации менеджеров всей необходимой информацией о деятельности, состоянии имущества и обязательств, источниках поступления средств за определённый период.

По данным бухгалтерской информации, используя обратную связь осуществляется контроль за выполнением управленческий решений по соблюдению норм и нормативов, смет, стандартов, режима экономии и т.д. Обратная связь действует на любом уровне управления.