2. Предварительный расчет себестоимости аппарата

В общем случае цеховая себестоимость изделия представляет собой сумму затрат по следующим статьям:

Sцех = Sм –Sотх +Lо +Lдоп+Lсн +Aоб +Sтп +Sоцр

Sм – затраты на основные материалы и вспомогательные материалы; на закупку полуфабрикатов и комплектующих изделий, природного сырья, топлива, а также покупной энергии всех видов;

Sотх – стоимость возвратных отходов;

Lо –основная заработная плата для основных производственных рабочих;

Lдоп– дополнительная заработная плата;

Lсн – отчисления на социальное страхование;

Aоб – технологические потери;

Sтп – затраты, связанные с работой оборудования и уходом за ним;

Sоцр – общецеховые расходы.

Для расчета заводской себестоимости необходимо знать общезаводские расходы, так как заводская себестоимость есть сумма цеховой себестоимости и общезаводских расходов Sзр. Полная себестоимость изделия определяется как сумма заводской себестоимости внепроизводственных расходов, отнесенных к количеству выпущенных изделийSвр.

Слагаемые в полученной формуле можно разделить на относящиеся к материальным затратам (обозначим их общую сумму Sм), и затратам на производство, которые вычисляются “бухгалтерским” методом, исходя из отнесенной к единице продукции основной зарплаты производственных рабочих[31]. В результате для полной себестоимости изделия (Sп) получаем следующую формулу:

,

,

где:

Lо– основная заработная плата производственных рабочих;

kзр,kцр,kвр– соответственно процентная доля общезаводских, цеховых и внепроизводственных расходов;

kд– процент дополнительной заработной платы;

kсн– процент отчислений на социальное страхование.

Цеховая себестоимостьвключает в себя расходы (прямые и накладные) цехового характера. Прямые расходы рассчитываются на основе действующих норм и расценок. В частности затраты на материалы определяются по следующей формуле:

В этой формуле:

gом– норма расходов основных материалов;

gвм– норма расходов вспомогательных материалов;

gпф– норма расходов полуфабрикатов;

gот– норма видов реализуемых отходов;

Цом–оптовая цена на основные материалы;

Цвм–оптовая цена на вспомогательные материалы;

Цпф–оптовая цена на полуфабрикаты;

Цот– норма видов реализуемых отходов

nом–номенклатура видов основных материалов;

nвм–номенклатура видов вспомогательных материалов;

nпф–номенклатура видов полуфабрикатов;

nот– номенклатура реализуемых отходов;

kт– коэффициент, учитывающий транспортные расходы;

Калькуляция затрат на материалы и комплектующие приведена в табл. 1.

Величина основной заработной платы при сдельной системе оплаты труда определяется по формуле:

![]()

где:

ti- трудоемкость обработки изделия на i-той технологической операции (час/шт);

li- тарифная ставка для i-той технологической операции.

На настоящий момент выпуск аппарата еще не налажен, и фактической информации об оплате рабочих в серийном производстве нет. Однако имеющаяся информация об аналогичных производствах позволяет достаточно точно оценить затраты по основной заработной плате на одно изделие в 1.600.000 руб.

Затраты на дополнительную заработную плату определяются в процентах от основной заработной платы по установленным коэффициентам:

Lдоп = Lo ×kд

Что касается отчислений на социальное страхование, то они также рассчитываются в процентном отношении от основной и дополнительной заработной платы:

Scc = (Lo+Lдоп )×kсн

В этих формулах:

kд – коэффициент дополнительной заработной платы;

kсн – коэффициент отчислений на социальное страхование.

Для предприятий медицинской промышленности приняты следующие значения:

kд= 20 %

kсн= 39 %

Таблица 1

Стоимость материалов и комплекутющих, используемых в производстве аппарата*

|

Наименование |

Единица измере-ния |

Норма расхода на единицу изделия |

Оптовая цена (тыс. Руб) |

Затраты на единицу изделия (тыс. Руб) |

|

Печатная плата |

шт |

3 |

|

25 |

|

Резисторы |

шт |

84 |

|

10 |

|

Конденсаторы |

шт |

71 |

|

15 |

|

Диоды |

шт |

17 |

|

12 |

|

Приборы выпрямительные |

шт |

3 |

|

5 |

|

Микросхемы |

шт |

21 |

|

53 |

|

Кнопка |

шт |

2 |

3,5 |

7 |

|

Светодиоды |

шт |

11 |

0,5 |

5,5 |

|

Индикатор цифровой |

шт |

2 |

8 |

8 |

|

Выключатель двухпозиционный |

шт |

1 |

5 |

5 |

|

Стекло оптическое бесцветное |

кг |

0,1 |

320 |

32 |

|

Стекло оптическое кварцевое |

кг |

0,5 |

400 |

200 |

|

Заготовки ПММА с красителями: |

|

|

|

|

|

родамин R6Ж |

кг |

0,2 |

350 |

70 |

|

родамин RC |

кг |

0,2 |

380 |

76 |

|

фенолемин Ф510 |

кг |

0,2 |

450 |

90 |

|

оксазин О1 |

кг |

0,2 |

410 |

82 |

|

Световод |

шт |

1 |

200 |

200 |

|

Активный лазерный элемент |

шт |

1 |

650 |

650 |

|

Лампа накачки |

шт |

1 |

150 |

150 |

|

Устройство зажигания лампы накачки |

шт |

1 |

85 |

85 |

|

Преобразователь частоты излучения |

шт |

1 |

600 |

600 |

|

Модулятор добротности |

шт |

1 |

400 |

400 |

|

Детали корпуса |

|

|

|

73 |

|

Другие детали |

|

|

|

180 |

|

Стоимость всех комплектующих и материалов |

|

|

|

3033,5 |

Накладные расходывключаются в себестоимость изделий бухгалтерским методом. Они распределяются в себестоимость изготовления всех изделий пропорционально затратам по основной заработной плате основных производственных рабочих.

Расчет накладных расходов ведется по следующим формулам:

![]()

![]() ,

,

где kцр – коэффициент цеховых расходов (%), kзр – коэффициент заводских расходов (%). Коэффициенты цеховых и заводских расходов устанавливаются статистическим путем на основе данных по сумме цеховых и общезаводских амортизационных отчислений и величине фонда заработной платы основных производственных рабочих. Для НИИ “Зенит” по состоянию на IV квартал 1996 года эти значения составили соответственно kцр = 371%, kзр = 119%.

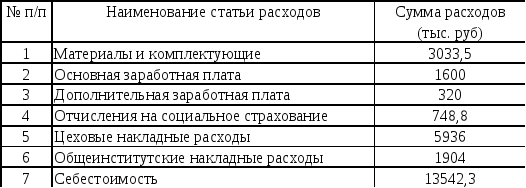

Таблица 2

Калькуляция на изготовление аппарата терапевтического лазерного в НИИ “Зенит”

Таким образом, согласно табл. 2, прогнозируемая себестоимость аппарата терапевтического лазерного в начальной стадии производства составляет около 13,5 млн. рублей.