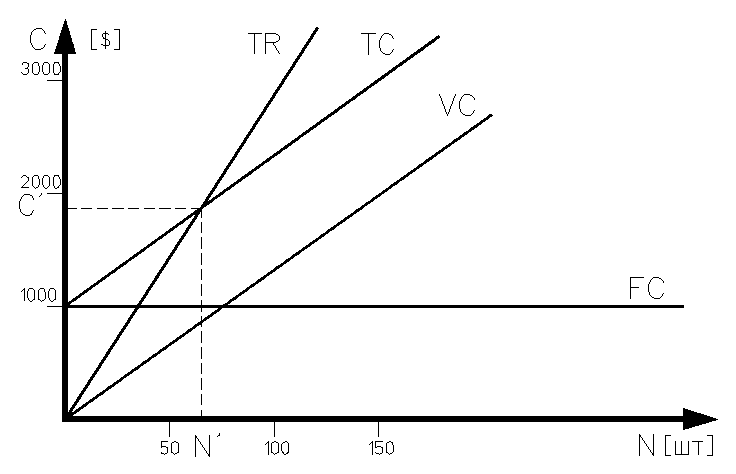

6. Определение точки безубыточности.

Теперь рассчитаем себестоимость изделия :

Постоянные расхода ( FC ) :

- Разработка изделия - 500 $

- Разводка - 50 $

- Аренда - 450 $

.

- Всего : - 1000 $

Переменные расходы ( VC’ ) :

- Комплектующие - 23.6 $

- Заработная плата - 1 $

- Начисления ( 41 % от з/п) - 0.41 $

.

- Всего : - 25 $

Переменные расходы на N изделий : VC= VC’ * N , где N - предполагаемый объем сбыта нашего товара в выбранном сегмента .

Проектируется в начале установить цену изделия С’’=40 $ . Тогда TR=C’ ‘* N , TC = VC + FC ;

Рис. 1. График безубыточности.

Затем по графику безубыточности определяем точку безубыточности ( TR=TC=FC+VC ) :

C’’ * N’ = FC + VC = FC + C’ * N’ .

Из этого равенства мы найдем объем N’ , при котором полученная прибыль покроет постоянные расходы .

40 * N’ = 1000 + 25 * N’

N’ = 67 штук .

7. Вывод.

В результате проведенных исследований были получены следующие результаты :

Выбран сегмент потребителей : Наладчики низкочастотной аппаратуры и Радиолюбители и был определен объем производства , чтобы достичь точки безубыточности , который равен 67 единицам.

Так как выбранный сегмент может содержит от 50 до 70 потребителей ( Расчет производился для г . Зеленограда ) , то продавая изделие только в данном сегменте , фирма может не достигнуть точки безубыточности .

Данную ситуацию можно изменить несколькими способами : или искать дополнительные рынки сбыта , или повышать продажную цену , что в свою очередь может уменьшить продаваемый объем товара .