Контрольные вопросы:

Что такое основные средства? Какие они бывают?

Как оцениваются основные средства?

Лекция 9. Учет основных средств и нематериальных активов (Продолжение)

9.1. Учет основных средств

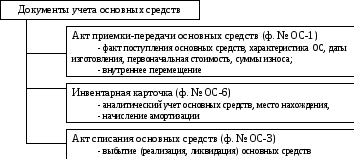

Аналитический учет основных средств (рис. 9.1) в бухгалтерии организуется в разрезе инвентарных объектов. Под инвентарным объектом понимается законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, относящимися к данному объекту.

Для обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий инвентарный номер.

Рис. 9.1. Документы учета основных средств

Учет капитальных вложений ведется на счете 08 «Вложения во внеоборотные активы».

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о капитальных вложениях в основные средства (затрат по возведению зданий и сооружений, приобретению оборудования, инструментов, инвентаря и других предметов). Счет активный, сальдо дебетовое отражает сумму фактических затрат по незаконченному строительству и приобретениям, т. е. по объектам, не сданным в эксплуатацию (рис. 9.2); оборот по дебету сумма фактических затрат по строительству и приобретениям отчетного месяца; оборот по кредиту списание фактических затрат, составляющих первоначальную стоимость сданных в эксплуатацию объектов.

|

|

Счет 08 «Вложения во внеоборотные активы» | |

|

|

Дебет |

Кредит |

|

Обороты |

Затраты на вновь приобретенные объекты |

Списание затрат, составляющих первоначальную стоимость объектов, переданных в эксплуатацию |

|

Остаток |

Затраты по приобретениям объектов не введенных в эксплуатацию |

|

Рис. 9.2. Схема счета 08 «Вложения во внеоборотные активы»

Пример. Бухгалтерская проводка, отражающая передачу основных средств учредителями в счет вклада в уставный капитал, выглядит следующим образом:

Дебет 08 / Кредит 75.1 на сумму переданного оборудования.

Дебет 08 означает увеличение стоимости оборудования на предприятии. Кредит 75.1 означает, что это увеличение произошло за счет уменьшения задолженности учредителя перед предприятием.

Пример. Бухгалтерская проводка, отражающая получение основных средств от поставщика в рамках договора купли-продажи, выглядит следующим образом:

Дебет 08 / Кредит 60 «Расчеты с поставщиками» на сумму переданного оборудования.

Дебет 08 означает увеличение стоимости оборудования на предприятии. Кредит 60 означает, что это увеличение произошло за счет увеличения задолженности предприятия перед поставщиком этого оборудования.

Учет наличия и движения собственных основных средств ведется на счете 01 «Основные средства». Счет активный, сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств предприятия (рис. 9.3), оборот по дебету поступление, по кредиту выбытие объектов по разным причинам, по первоначальной (восстановительной) стоимости.

|

|

Счет 01 «Основные средства» | |

|

|

Дебет |

Кредит |

|

Обороты |

Поступление основных средств |

Выбытие основных средств |

|

Остаток |

Стоимость основных средств предприятия |

|

Рис. 9.3. Схема счета 01 «Основные средства»

Пример. Бухгалтерская проводка, отражающая ввод в эксплуатацию основных средств, полученных в результате капитальных вложений, выглядит следующим образом:

Дебет 01 / Кредит 08 на первоначальную стоимость вводимых в эксплуатацию основных средств.